Cet article peut contenir des liens affiliés.

Après 8 ans d’utilisation, voici mon avis sur la carte et la banque N26 ! À l’image de sa concurrente Revolut, il s’agit d’une néobanque : un vrai compte bancaire, une carte Mastercard gratuite avec laquelle vous pouvez payer partout dans le monde et dans n’importe quelle monnaie ! Aujourd’hui, elle compte près de 2,5 millions de clientes et clients en France, et elle a connu différentes nouveautés. Cela vaut donc le coup de se pencher dessus !

Aller sur le site N26

N26 : avis | |

| ✓ Avantages

| ✘ Inconvénients

|

| ️ 💶 Tarif | Gratuit (Standard) et jusqu’à 16,90€/mois (Metal) |

| 👶 Âge minimum | 18 ans |

| 🧑🧑🧒 Compte mineur | Non ❌ |

| 💼 Compte pro | Oui ✅ |

| 💰 Sans conditions de revenus ? | Oui ✅ |

| 📉 Découvert autorisé ? | Non ❌ |

| ✍️ Chéquier | Non ❌ |

| 🧾 Chèque de banque | Non ❌ |

| 🎁 Cashback | Oui ✅ 0,1 % à 0,5 % avec un compte pro |

| 👥 Compte joint ? | Oui ✅ |

| 🇫🇷 Pays | France (mais non disponible pour les résidents des DOM/TOM), Allemagne, Autriche, Belgique, Danemark, Espagne, Estonie, Finlande, Grèce, Islande, Irlande, Italie, Lettonie, Liechtenstein, Lituanie, Luxembourg, Pays-Bas, Norvège, Pologne, Portugal, Slovaquie, Slovénie, Suède et Suisse |

| 🤝 Parrainage | 30 € chacun |

| 3,5/5 | |

| 4,8/5 | |

| 4,4/5 | |

| 4/5 | |

| Mon avis sur N26 en résumé : C’est probablement la banque la moins chère que je connaisse ! Elle est parfaite pour :

Vous pouvez très bien utiliser la carte N26 et son appli exactement comme une banque classique. Elle est nettement moins chère que l’agence Banque Postale ou LCL du coin. Vous avez également un IBAN français et un compte. En revanche, pas de chèques ni de dépôt d’espèces (si ça sert encore à quelque chose) et les découverts ne sont pas autorisés. | |

| Découvrir N26 | |

🎬 Abonnements pas chers avec GamsGo

Netflix, Spotify, YouTube Premium, Disney+, NordVPN, Deezer, Paramount+, Amazon Prime…

👉 Jusqu’à -70% sur les abonnements !

N26, c’est quoi ?

N26 est une néobanque allemande lancée en 2013, aussi appelée N26 Bank AG. Il s’agit d’une banque en ligne qui propose des comptes courants, des crédits et des livrets d’épargne, et s’adresse aussi bien aux particuliers qu’aux auto-entrepreneurs.

Elle a obtenu sa licence bancaire en 2016 et s’est renommée N26 pour l’occasion, son ancien nom étant Number26.

➡️ Elle est notamment connue pour proposer une offre 100% gratuite, comportant une carte virtuelle avec laquelle vous pouvez payer dans n’importe quelle monnaie sans frais.

Depuis quelques années, elle propose un IBAN français afin de simplifier la gestion de votre argent.

View this post on Instagram

Les offres N26

✅ Toutes les offres N26 ont ceci de commun :

- sans conditions de revenus ;

- compte partagé possible ;

- compte professionnel possible ;

- avec RIB / IBAN français ;

- carte virtuelle ;

- paiements mobiles (Google Pay et Apple Pay) ;

- une assistance LiveChat 7/7j.

❌ Et voici les restrictions :

- impossible d’ouvrir un compte pour les mineurs ;

- découvert non autorisé ;

- pas de chéquier ;

- pas de dépôt de chèque ni d’espèces.

➡️ Les prix vont de 0 € à 16,90 € /mois.

N26 Standard

C’est le compte 100 % gratuit proposé par N26.

✅ En plus des éléments évoqués plus haut, vous pouvez :

- obtenir 0,5 % de revenu annuel brut sur votre dépôt (si vous optez pour l’Épargne Express) ;

- réaliser 2 retraits par mois en euros, puis 2 euros par retrait supplémentaire ;

- avoir des statistiques sur vos dépenses ;

- créer 10 sous-comptes ;

- créer des espaces partagés ;

- arrondir vos achats à l’euro supérieur pour mettre de côté ;

- profiter d’offres et réductions de partenaires.

❌ Cependant, vous ne disposez pas :

- d’une carte physique gratuite (pour ça, il faut payer 10 €) ;

- de la gratuité sur les retraits en devises étrangères (1,7 % des montants retirés) ;

- d’assurances voyage ;

- d’une couverture smartphone et de protection de vos achats.

➡️ Note : la carte de base est virtuelle : vous avez les numéros sur votre application N26 et vous pouvez donc l’utiliser comme n’importe quelle carte sur internet, mais vous pouvez également payer via Apple Pay ou Google Pay dans n’importe quel magasin en sans contact. La carte physique (en plastique) n’existe plus. Si vous voulez une carte physique gratuite, il faudra prendre N26 Smart, N26 You ou N26 Metal (voir plus bas).

N26 est l’une des rares banques à proposer un compte bancaire pour auto-entrepreneurs 100 % gratuit avec carte, RIB et IBAN, et sans conditions de ressources.

Le saviez-vous ? En micro-entreprise, on est tenu d’avoir un compte bancaire dédié. Avec N26, vous en avez un gratuit (quand les banques traditionnelles essaient de vous refourguer des compte « professionnels » (appellation purement commerciale) à 20 €/mois !)

N26 Smart

Cette offre est à 4,90 €/mois et propose différents outils pour gérer son budget au quotidien.

✅ En plus des éléments évoqués plus haut pour l’offre Standard, vous pouvez :

- obtenir une carte physique et une carte additionnelle ;

- obtenir 0,5 % de revenu annuel brut sur votre dépôt (si vous optez pour l’Épargne Express) ;

- réaliser 3 retraits par mois en euros, puis 2 euros par retrait supplémentaire ;

- créer 10 sous-comptes et utiliser des fonctionnalités de gestion d’argent ;

- accéder à l’assistance téléphonique.

❌ Cependant, vous ne disposez pas :

- de la gratuite sur les retraits en devises étrangères (1,7 % des montants retirés) ;

- d’assurances voyage ;

- d’une couverture smartphone et de protection de vos achats.

N26 You

Pour 9,90 € par mois, vous pouvez opter pour la version de luxe : la carte N26 You. Qu’a-t-elle de plus ? Elle est comparable à une American Express Gold, sauf qu’elle est moins chère !

➡️ Avec cette carte, tous vos voyages et vos achats seront assurés. Surtout, vous n’aurez pas besoin de payer des assurances voyage. S’il vous arrive quoi que soit, vous êtes couverts ! C’est le prix de la tranquillité, et à mon sens, c’est tout à fait justifié. On y vient juste après.

Prendre une carte N26 You

✅ En plus des éléments évoqués plus haut pour l’offre Smart, vous pouvez :

- obtenir 0,8 % de revenu annuel brut sur votre dépôt (si vous optez pour l’Épargne Express) ;

- réaliser 5 retraits par mois en euros, puis 2 euros par retrait supplémentaire ;

- aucun frais sur les retraits en devise étrangère ;

- de l’assistance téléphonique ;

- d’assurances voyage (on le détaille plus bas).

❌ Cependant, vous ne disposez pas d’une couverture smartphone et de protection de vos achats.

Enfin, si vous prenez la carte N26 You (anciennement N26 Black), vous aurez des assurances voyages de compét’ (assurance Allianz).

- Vous pourrez vous casser le tibia tranquille à Los Angeles sans craindre de vous endetter à vie, même chose pour les membres de votre famille voyageant avec vous !

- Vous pourrez vous faire prendre en charge vos frais en cas de grève ou de retard (enfin pour ça, vous avez aussi Airhelp).

- Vous pouvez être remboursés des frais en cas d’interruption de votre voyage.

- Si on vous vole votre smartphone, vous êtes couvert jusqu’à 2 000 € !

- Si vous louez une voiture en libre-service (de type Getaround, Ubeeqo, Free2Move ou MoovinParis), vous êtes couvert !

Les voyageurs et voyageuses pourront faire tous leurs paiements par carte dans tous les pays du monde, sans frais. Juste le taux de conversion du jour (forcément) et il est le même qu’ailleurs. J’ai fait la comparaison, je le démontre plus bas.

N26 Metal

Enfin, l’offre Metal est à 16,90 €/mois.

✅ En plus des éléments évoqués plus haut pour l’offre You, vous pouvez :

- obtenir 2 % (pour les anciens clients) ou 2,5 % (pour les nouveaux clients) de revenu annuel brut sur votre dépôt (si vous optez pour l’Épargne Express) ;

- réaliser 8 retraits par mois en euros, puis 2 euros par retrait supplémentaire ;

- disposer d’une protection de vos achats (jusqu’à 2 500 €) et de votre téléphone portable (jusqu’à 2 000 €) ;

- accéder au service client via une ligne dédiée ;

- et bien sûr, vous avez une carte en métal pour faire bling-bling .

Quelle offre N26 choisir ?

Pour vous aider à choisir votre offre N26 en un clin d’œil, voici un tableau récapitulatif :

| Carte | N26 Standard

Carte dématérialisée gratuite, sinon en physique pour 10€ (en plastique translucide) | N26 Smart

Coloris : Océan, Rhubarbe, Sable, Menthe ou Ardoise. | N26 You

Coloris : Océan, Rhubarbe, Sable, Menthe ou Ardoise. | N26 Metal

Carte en acier disponible en 3 coloris : Rose quartz, Gris perle et Noir carbone. |

| Tarif | Gratuite (ou 10€ en version physique) | 4,90 €/mois | 9,90 €/mois | 16,90 €/mois |

| Engagement | Aucun | 12 mois | 12 mois | 12 mois |

| Paiements en devises (hors euro) | Gratuit ✅ | |||

| Retraits en euros | 2 retraits gratuits par mois puis 2 € par retrait | 3 retraits gratuits par mois puis 2 € par retrait | 5 retraits gratuits par mois puis 2 € par retrait | 8 retraits gratuits par mois puis 2 € par retrait |

| Retraits en devises | 1,7 % | 1,7 % | Gratuits | Gratuits |

| Assurances incluses | Non | Non | Assurance voyage | Smartphone (jusqu’à 2 000 €), protection achats (jusqu’à 2 500 €) et voyage |

| Taux d’intérêt de l’offre d’épargne | 0,5 % | 0,5 % | 0,8 % | 2 % ou (2,5 % pour les nouveaux clients) |

| Service client | LiveChat | LiveChat et téléphone | LiveChat et téléphone | LiveChat et téléphone avec ligne dédiée |

➡️ En soi, tout dépend de votre budget et de vos attentes.

- La N26 Standard est parfaite pour les plus Radins Malins d’entre vous et pour les auto-entrepreneurs qui utilisent le compte dans un cadre professionnel. Elle est totalement gratuite et vous permet d’économiser sur vos achats.

- La N26 Smart, pour 4,90 €/mois, est super pour celles et ceux qui souhaitent gérer leur budget au quotidien grâce aux nombreux outils compris dans l’offre (c’est très intéressant si vous souhaitez en faire votre compte courant par exemple).

- N26 You (ex-N26 Black) s’adresse aux grands voyageurs. Pour 9,90 € par mois, elle vous couvre en cas de pépin (accident, maladie, casse, panne, location de voiture, vol…).

- N26 Metal, en plus d’être de la carte en métal, offre également des assurances supplémentaires (assurance smartphone, assurance achats) et u une ligne d’assistance dédiée. Son tarif est de 16,90 € par mois.

Retraits gratuits en zone euro

➡️ Tant que vous restez en Europe et que vous retirez des z’euros, vous avez droit à :

- 2 retraits d’espèces par mois sans frais avec le compte Standard ;

- 3 retraits d’espèces par mois sans frais avec le compte Smart ;

- 5 retraits d’espèces par mois sans frais avec N26 You ;

- et 8 retraits d’espèces par mois sans frais avec N26 Metal.

Au-delà de cette limite, on vous facture 2 € par retrait. Ça reste honnête !

… et payants (mais peu chers) hors zone euro

Vous retirez autre chose que des euros ? Dans ce cas, N26 facture des frais de 1,7 % (en plus du taux de conversion) pour tout retrait en devises hors zone euro.

A noter que les retraits hors-zone euro sont gratuits si vous avez N26 You ou N26 Metal.

Pour vous donner une idée, c’est nettement moins cher qu’ailleurs.

Voyons comment N26 se place par rapport à d’autres banques :

| Frais pour un retrait de l’équivalent de 100 € au Japon | ||

| N26 | Hello bank! | Caisse d’Epargne |

| 1,70 € | 2 € | 6,05 € non mais allô quoi ! |

Notez que dans les banques traditionnelles, il y a souvent des frais fixes ET des frais variables. Il est donc plus avantageux de retirer beaucoup en un seul coup.

Avec N26, vous pourrez par exemple retirer 20 € par-ci, 40 € par-là, sans voir vos frais atteindre des sommets.

Mon astuce pour retirer quand même sans frais hors zone euro

À ma connaissance (et je viens de revérifier), il n’y a une seule banque qui propose à ses clients les retraits sans frais partout dans le monde. En fait, 2 banques (mais l’une est filiale de l’autre).

Il s’agit de BNP Paribas et sa petite sœur Hello bank! : si vous retirez dans un distributeur BNP Paribas (ou partenaire) à l’étranger, vous n’avez pas de frais ! Vous avez la liste des distributeurs concernés ici.

Si vous êtes client BNP Paribas ou Hello bank!, vous pouvez utiliser votre carte pour retirer, et N26 pour payer. Et paf ! Au revoir les frais bancaires 🙂

Comparatif : même paiement avec 3 cartes différentes

➡️ Pour m’assurer que N26 était un vrai bon plan, j’ai décidé de faire un petit test.

Je suis parti en vacances au Vietnam puis au Japon (oui, je suis comme ça). Dans chaque pays, j’ai acheté la même chose le même jour avec chacune des trois cartes, pour pouvoir comparer ce qui m’a été facturé sur mon compte. J’ai fait les paiements le même jour pour avoir le même taux de change et ainsi ne pas fausser les résultats.

J’avais un peu l’air débile à expliquer à la dame que je voulais payer les 3 trucs avec 3 cartes différentes alors j’espère que vous apprécierez ❤.

Voici ce qu’il en découle :

| Montant facturé pour un achat CB de 250 000 Dong au Vietnam | ||

| N26 | Hello bank! | Caisse d’Epargne |

| 8,95 € | 9,13 € | 9,21 € |

| Montant facturé pour un achat CB de 100 Yen au Japon | ||

| N26 | Hello bank! | Caisse d’Epargne |

| 0,77 € | 0,78 € | 0,79 € |

Les tableaux parlent d’eux-mêmes. Dans les deux cas, N26 est la banque moins chère et Caisse d’Epargne est la plus chère. Cela ne m’étonne absolument pas, mais le fait d’avoir fait le test vient confirmer mes soupçons de manière indiscutable.

Au passage, voilà encore une énième preuve que les banques en ligne sont vraiment moins chères que les banques traditionnelles.

Les fonctionnalités N26

Faciliter la gestion du budget

➡️ N26 propose des outils pour mieux gérer son budget, ses dépenses et son épargne :

- des outils pour mettre automatiquement de côté de l’argent (que ce soit sur Epargne Express, dont je vous parlais plus haut, ou bien sur sous-compte) ;

- des outils pour catégoriser les dépenses et ainsi avoir un meilleur aperçu des catégories de paiements que l’on effectue et ceux à venir ;

- la possibilité de créer des sous-comptes (pour financer différents projets, respecter un budget par poste de dépense, etc.) et de les partager avec d’autres utilisateurs N26 – si vous êtes client N26 Metal (permettant d’avoir un budget commun).

Super astuce : les sous-comptes N26 peuvent être utilisés comme des enveloppes virtuelles (voir la technique des enveloppes pour gérer votre budget comme un pro)

Vous retrouverez ces fonctionnalités sur les offres Premium (c’est-à-dire N26 Smart, N26 You et N26 Metal).

Réaliser des paiements et virements à l’international

Comme je vous le disais plus haut, N26 est super pour réaliser des économies pour des paiements à l’international, car les paiements par carte, dans toutes les devises et partout dans le monde sont gratuits !

En plus de ça, avec l’offre N26 You et N26 Metal, les retraits en devises étrangères sont gratuites (pour les offres N26 Standard et N26 Smart, il faudra payé en supplément 1,7 % des montants retirés).

Faire des placements N26

➡️ Depuis juin 2024, N26 propose enfin une offre d’épargne, l’Epargne Express, dont le taux d’intérêt dépend de votre carte :

- 0,5 % pour les clients N26 Standard Et N26 Smart ;

- 0,8 % pour les clients N26 You ;

- 2 % pour les clients N26 Metal (et 2,5 % pour les nouveaux clients).

Et ce qui est chouette c’est qu’aucun minimum de dépôt n’est demandé et aucun d’utilisation n’est requise.

Ce n’est pas tout : les intérêts sont calculés chaque jour et payés chaque mois, ce qui est assez rare.

Obtenir un IBAN français N26

➡️ Depuis quelques temps maintenant, N26 propose un IBAN français permettant de :

- verser votre salaire sur votre compte n26 ;

- recevoir tous vos virements (que ce soit prestations sociales, remboursements ou autres) ;

- payer vos factures et abonnements ;

- éviter les refus liés aux IBAN étrangers et autres complications administratives.

Bref, un très bon point !

Demander un prêt N26

Toujours dans la catégorie prêts personnels et paiements en plusieurs fois, sachez que N26 propose une offre de crédit par l’intermédiaire de Younited. Ainsi, vous pourrez emprunter de l’argent facilement depuis votre application.

➡️ Vous pouvez emprunter 1 000 € à 50 000 €, leurs taux sont compris entre 8,50 % et 22,92 % et vous pouvez rembourser sur une période de 6 à 84 mois.

Younited vous proposera une offre de prêt quelques minutes après votre demande, selon celle-ci et votre situation financière.

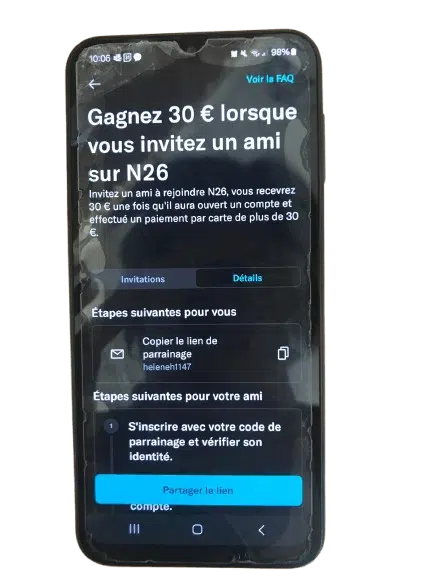

Parrainage N26

Encore un bonus sympathique : le parrainage.

Car oui, en plus d’être gratuite, N26 vous donne carrément du pognon si vous leur ramenez un client ! Vous gagnez ainsi 30 € par personne parrainée. Attention, il faut bien qu’elle inscrive votre code de parrainage, ouvre un compte et effectue une transaction d’au moins 30 €.

Au fait, si vous ne connaissez pas de personne qui peut vous parrainer, sachez qu’il existe des sites de mise en relation parrain-filleuls. Oui, tout est bon pour gagner de l’argent

L’application N26

Outre le fait qu’il n’y ait pas de frais pour vos paiements hors zone euro (raison principale pour laquelle j’ai pris cette carte), N26 s’accompagne d’une application véritablement révolutionnaire !

Elle est tellement intuitive que mon père pourrait l’utiliser sans me téléphoner une seule fois pour me demander de l’aide

➡️ Paiements comptés tout de suite et vous recevez une notification illico

Là où dans n’importe quelle autre banque, vous devez attendre quelques jours pour voir le paiement sur votre relevé, N26 vous le dit immédiatement ! C’est simple : à peine j’ai fini de taper mon code chez le commerçant que je reçois une notification pour me confirmer la transaction. Balèze !

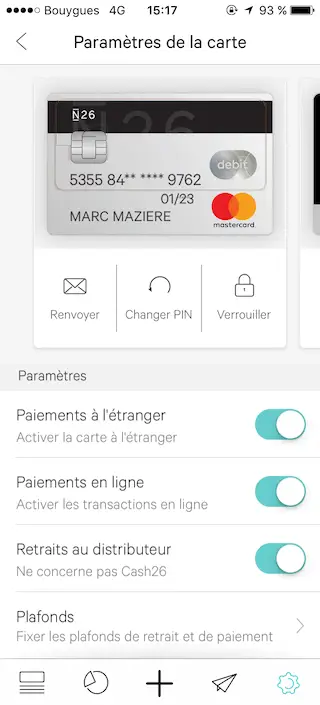

Voici quelques trucs ultra pratiques que vous pouvez faire en quelques secondes depuis l’appli :

- Changer votre code de carte

- Verrouiller la carte

- Vous faire renvoyer une carte

- Désactiver les paiements à l’étranger

- Désactiver les retraits au distributeur

- Autoriser ou interdire les paiements en ligne

- Modifier les plafonds de retrait et de paiement

C’est vraiment extrêmement pratique et simple ! Regardez :

Enfin, vous l’aurez compris : l’appli fait en quelques secondes ce qui, dans une banque traditionnelle, demande plusieurs jours et des appels à votre conseiller.

Sécurité de votre compte

N26 est à la pointe en matière de sécurité de vos comptes. Une notification push vous préviendra lorsqu’un paiement est effectué. Dans le cadre de certains achats protégés par le système 3D Secure (notamment vos achats en ligne), vous devrez être connecté sur l’application pour valider l’achat. Voilà qui est rassurant.

➡️ D’autre part, l’application vous permettra :

- de tout bloquer à distance en cas de perte ou vol (paiements et retraits).

- désactiver les paiements sans contact, source de nombreux vols, en un seul clic !

- de changer votre code secret à votre guise si jamais vous en avez besoin.

Comment ouvrir un compte N26 ?

C’est très simple, et vous pouvez le faire de deux manières différentes : par le site internet de N26 ou bien par son application mobile.

Comment commander sa carte N26 ?

Pour commander une carte N26, il vous suffit de télécharger l’application N26. Vous devrez alors envoyer une photo de votre passeport, une photo de vous-même et renseigner vos détails personnels. Rien d’étonnant pour une ouverture de compte bancaire.

➡️ En 5 minutes, tout est envoyé pour vérification manuelle. Ensuite, si tout est en règle, votre compte sera confirmé et votre jolie carte vous sera expédiée (n’oubliez pas que, si vous avez un compte N26 Standard, vous devrez payer 10 €) !

Quel délai pour recevoir la carte N26 physique par la poste ?

Auparavant, la carte n26 mettait 2 semaines à arriver après l’avoir commandée, mais aujourd’hui elle ne met que 3 jours ouvrés.

⚠️ Important : la carte N26 de base est complètement dématérialisée. C’est-à-dire que vous l’avez sur votre smartphone, vous pouvez payer avec en ligne (avec les numéros) ou en magasin (en sans contact avec votre téléphone via la technologie NFC). Si vous désirez vraiment vous procurer une carte physique, optes pour une N26 Smart, You ou Metal.

Utiliser sa carte N26 avant même de l’avoir reçue !

Pas la peine d’attendre d’avoir votre carte entre les mains : sachez que vous pouvez faire des paiements avec votre carte N26 avant d’avoir reçu votre carte physique, via Apple Pay ou Google Pay sur votre smartphone.

Comment alimenter son compte N26 ?

Notez que vous devez alimenter votre compte N26 par virement bancaire uniquement. Vous faites un virement comme d’hab’ depuis n’importe quel compte vers votre compte N26.

Ce n’est certes pas instantané (contrairement au rechargement par carte bancaire ou « top-up » du concurrent Revolut), mais j’ai remarqué que les virements étaient quand même super rapides : parfois, votre virement arrive le jour même, et le plus souvent le lendemain.

Mon avis en vidéo

Alors ça fait pas longtemps que j’ai ma chaîne Youtube, mais je me suis quand même décidé à vous parler de la carte N26 dans une vidéo (pour info : la vidéo date de 2019).

FAQ N26

Peut-on ouvrir un compte N26 en étant interdit bancaire ?

Encore une chose dont j’ai eu la confirmation écrite par le service client N26 : vous pouvez ouvrir un compte chez eux même si vous êtes interdit bancaire en France.

Vu que c’est une banque allemande, cela ne les dérange pas ! Mieux : le compte est quand même un vrai compte courant avec IBAN et RIB, utilisable en France !

A ce sujet, je précise qu’aucun organisme n’a le droit de refuser de vous verser de l’argent parce que le compte est allemand. Cela est précisé dans l’article 9 de la directive européenne n°260/2012. Si toutefois cela vous arrivait, n’hésitez pas à insister en mentionnant cette directive. Si l’organisme persiste contre la loi, vous pouvez saisir le Défenseur des Droits.

Peut-on payer en plusieurs fois avec une carte N26 ?

On me pose souvent la question dans les commentaires : peut-on payer en plusieurs fois avec une carte N26 ?

En général, non, car N26 étant une carte de débit et non de crédit, elle ne permet généralement pas de payer en plusieurs fois.

Cependant, cela peut fonctionner sur vos achats sur internet chez certains marchands, à condition d’avoir l’argent disponible sur votre compte. Les fonds seront alors immobilisés pendant quelques jours (la durée dépend du marchand) mais pas pendant une semaine entière comme avec une carte Visa Electron par exemple.

Quelles sont les obligations fiscales avec N26 ?

Dans le cadre de la lutte anti-fraudes au niveau européen, vous devez indiquer votre numéro fiscal à 13 chiffres (ou « NIP ») sur l’appli N26. Si vous ne le faites pas, N26 peut clôturer votre compte, j’insiste donc sur ce point.

Vous pouvez trouver ce numéro dans votre déclaration papier ou sur votre espace personnel sur impots.gouv.fr

Comment faire opposition de sa carte N26 ?

N26 fonctionne différemment des autres banques : si vous perdez votre carte, pas besoin d’appeler N26, vous pouvez simplement bloquer l’utilisation de votre carte immédiatement. Elle sera alors totalement inutilisable, et vous pourrez en commander une nouvelle.

Egalement, si votre carte est perdue, vous pouvez continuer à l’utiliser en version virtuelle avec Google Pay ou Apple Pay.

Si jamais elle a été utilisée pour des paiements frauduleux entretemps, contactez N26.

Conclusion : mon avis global sur N26

Au final, j’ai été réellement convaincu par la carte N26. Je ne comprenais pas trop l’intérêt au départ, mais à l’usage, elle s’est révélée super pratique. Enfin, il n’y a pas vraiment de choses à lui reprocher.

C’est que du bon ! Je la recommande surtout pour ceux qui voyagent pendant plusieurs semaines ou mois d’affilée, les personnes interdites bancaires, ou encore pour les étudiants Erasmus.

De plus, c’est un véritable compte courant que vous pouvez utiliser tous les jours, et qui revient bien moins cher qu’une banque classique !

N26 a annoncé le 23 janvier 2020 avoir dépassé les 5 millions de clients en seulement cinq ans d’existence, preuve s’il en est de son sérieux et de sa fiabilité.

J’attends vos retours et vos avis dans les commentaires ci-dessous. Si vous l’avez-vous testée, quelle est votre opinion ? Lui avez-vous trouvé des défauts ? Allez-y, lâchez-vous

+ d’infos sur le site N26

Et pour voyager moins cher, n’oubliez pas d’aller lire mon article sur comment payer l’avion pas cher et le train pas cher !

Autre bon plan : avec iGraal, vous cumulez de l’argent dès que vous achetez un truc sur internet ! Gagnez tout de suite 10€ en vous inscrivant ici !

Moi c’est Marc MAZIERE, auteur de Radin Malin Blog depuis 2015, expert en astuces pour faire des économies au quotidien et maîtriser mon budget.

Ex-étudiant à la dèche, j’ai toujours aimé tester des techniques originales pour gagner ou économiser quelques euros par-ci par-là. Sur radinmalinblog.com, vous trouverez des astuces insolites, des idées pour dépenser moins, des bons plans pour manger pas cher, voyager pas cher, économiser de l’argent au supermarché, sur votre voiture mais aussi sur vos frais mensuels et vos diverses factures.

Bref, je répertorie toutes les astuces pour mieux gérer votre budget de manière générale ! Une fois vos finances assainies, je parle également d’investissement (bourse, immobilier) ainsi que des moyens d’atteindre l’indépendance financière et de se constituer des revenus passifs. Tout un programme 🙂

Partagez-moi vos astuces en commentaires !

D'autres articles qui pourraient vous intéresser :

Les Entreprêteurs : prêter aux entreprises à 8%, ça vaut le coup ?

Les Entreprêteurs : prêter aux entreprises à 8%, ça vaut le coup ?  DEGIRO : mon avis après 2 ans d’utilisation. Le moins cher pour acheter des actions ?

DEGIRO : mon avis après 2 ans d’utilisation. Le moins cher pour acheter des actions ?  Pourquoi vous êtes toujours à découvert (et 8 conseils pour vous en sortir)

Pourquoi vous êtes toujours à découvert (et 8 conseils pour vous en sortir)  Hello bank! – Mon avis en tant que client depuis 5 ans

Hello bank! – Mon avis en tant que client depuis 5 ans  Pretup : 2 ans plus tard, mon avis sur cette plateforme de prêt aux entreprises

Pretup : 2 ans plus tard, mon avis sur cette plateforme de prêt aux entreprises  N26 You, qu’est-ce que ça cache ? Mon Avis en 2021

N26 You, qu’est-ce que ça cache ? Mon Avis en 2021  Carte N26 Metal, mon avis : un vrai bon plan ?

Carte N26 Metal, mon avis : un vrai bon plan ?  Miimosa, mon avis sur cette plateforme de financement participatif

Miimosa, mon avis sur cette plateforme de financement participatif

Hey, tu sais si c’est dispo si on vit ailleurs qu’en France?

Chouette article en tout cas, ça m’a donné envie pour mes prochains voyages…

Salut Nicolas, elle est dispo en France, Espagne, Royaume-Uni, USA, Allemagne, Autriche et Italie. Donc pas partout, mais elle se développe assez vite !

Et du coup c’est quoi ton code parrain ?

Tant qu’à faire autant te remercier de tes infos comme ça 😉

Haha merci c’est gentil 🙂 Il n’y a pas de code parrain, ça marche que si j’inscris ton numéro de téléphone ou ton e-mail. Mais si tu cliques sur un lien vers N26 dans mon article et que tu t’inscris, je toucherai une commission (je suis inscrit sur une plate-forme exprès pour les blogueurs).

Bonjour Béa, les liens vers N26 dans l’article sont des liens d’affiliation (= je gagne un bonus si tu t’inscris), donc tu peux faire comme ça 😉 Merci d’être passée sur mon blog !

Super intéressante la carte mais il manque un truc : la commander et la recevoir, combien de temps pour l’avoir ? En tout cas ça donne envie de partir en voyage de suite !

Salut Eric, je viens de rajouter un paragraphe, merci 😛

Bonjour

Comment stopper mon compte quand je n’en ai plus « besoin » ? et rendre la carte Merci

Bonjour Marie-Jo, la marche à suivre est décrite dans la FAQ de l’application 😉

Je ne comprends pas bien: les 8,95€ pour 250000 dong c’est le coût total ou les frais? Impossible que ce soit les frais puisque le paiement en devises est … sans frais? Ce n’est pas très clair… pour moi dans votre tableau

C’est ce qui m’a été facturé sur mon compte pour le paiement de 250000 Dong, achat + frais.

Pour N26, il y a encore mieux 😉 c’est ferratum bank, en ayant testé les deux, ferratum bat radicalement N26, de plus il n’y a pas de conditions *-* les retraits gratuits à l’étranger *-* je suis dans les nuages là *-*…. mais comme N26 est gratuit je garde les deux, bref chaque année j’ai zéro frais bancaire car j’en suis devenue allergique avec tous les abus que j’ai eu (BNP, crédit mutuel, LCL, société générale), et comme je ne suis pas une grande fan des chèques, donc devenue ma banque principale.

ouverture du compte ferratum depuis la france, non dispo.

Ah j’ai oublié de rajouter pour ferratum qu’on a aussi l’avantage d’avoir un compte multi-devises, des virements internationaux gratuits et ext

Marc, un avis sur Ferratum bank ?

Salut Thierry, je n’ai pas testé cette banque donc je ne sais pas ce que ça vaut. Ça a l’air d’être plus ou moins comme N26 et Revolut. Si quelqu’un a testé, je veux bien un retour 🙂

Vous savez les amis si la carte est inscrite sur le fameux fichier ficoba? Merci

Bonjour peut on faire un payement en plusieur fois par exemple sur cdiscount avec la carte n26

moi tellement j’ai vraiment apprécie cette banque pendant mes trois mois de test que je quitte toute les banque traditionnel marre de payer des frais de gestion de compte et de frais de cotisation qui vienne de je ne sais ou d’avoir des prélèvement rejeter pour rien et que en plus tu paye…

mon travail a trouvé un peu bizarre que je sois sur une banque allemande mais après c’est tout maintenant faut que je me débrouille pour que mes prélèvement…

Ça m’étonne pas ! Elle est vraiment pratique comme banque

Hello Marc et merci pour cet article très complet. Je suis également cliente de N26 depuis quelques mois et aucune surprise, pas de frais, bref, je suis conquise.

Merci d’avoir également soulevé la question concernant l’interdiction bancaire, en effet, c’est une bonne chose et trop peu de banques le proposent.

A bientôt !

Eh oui, l’interdiction bancaire n’est valable qu’en France, donc rien n’interdit d’utiliser un compte basé à l’étranger comme N26 😛

Le problème est que si vous consultez Trustpilot vous trouvez 12% de clients qui ne donnent qu’une étoile car ils se sont fait bloqué leur compte sans préavis et le solde est bloqué. Les explications de la banque données sur Trustpilot sont très vagues. Et ça c’est un problème gênant!

Pour le moment je n’ai pas de souci mais je laisse un solde pas très élevé.

Pas de problème avec le service client, ils répondent assez vite au chat (Toujours aussi évasifs sur les critères de blocage).

Avec Revolut cela a l’air encore pire 18% de 1 * pour la même raison et là le service client est aux abonnés absent. Pas de tel, c’est un robot au téléphone, chat injoignable, e-mails non répondus.

Bonjour Olivier, tu soulèves un problème intéressant. Je me suis renseigné et effectivement, il y a quelques témoignages en ce sens. J’ai plusieurs pistes et réflexions à ce sujet :

– Déjà, il faut indiquer ton numéro fiscal à 13 chiffres. N26 te le rappelle par e-mail si tu ne l’as pas fait. Je n’ai pas pu en avoir la certitude car même leur article 19 §3 des conditions générales est évasif, mais il me semble que c’est la cause du problème.

– Ensuite, ces clients qui se plaignent sur Trustpilot et sur les forums, reviennent-ils corriger leurs avis lorsque leur problème est réglé ? Je ne crois pas. Ils stressent parce qu’ils n’ont pas de réponse immédiate, puis comme ils ne savent pas quoi faire, ils postent des avis négatifs partout.

Je suis donc sceptique sur le fait que N26 « vole » l’argent et ne le rende jamais. Que l’argent soit bloqué dans le cadre de la lutte contre le financement du terrorisme et le blanchiment d’argent si tu n’as pas donné tous tes renseignements fiscaux, cela me parait justifié quoique plutôt maladroit. C’est sûr qu’ils feraient mieux de donner davantage d’explications aux clients au lieu d’agir de la sorte !

Si quelqu’un veut bien me raconter son histoire, je suis preneur ! En attendant, N26 est une vraie banque avec une licence bancaire en Allemagne, c’est donc un gage d’un minimum de sérieux.

Donc oui, j’entends ce problème, je remarque que quelques clients en parlent, mais j’aimerais avoir plus de précisions et des retours d’expérience car cela me paraît un peu bizarre. Et effectivement, garder une somme pas trop élevée sur ton compte N26 me paraît être une bonne idée.

EDIT : tu sais quoi, je vais trouver des posts de clients mécontents et les contacter en privé pour leur demander si leur problème a été réglé !

MERCI POUR CET ARTICLE ! 😀

Une question me taraude quand même. Si par exemple tu as 80€ sur ton compte. Mais que tu as une caution de 200€ … Est-ce que ce sera refusé ?

Salut Sandrina et merci d’être passée sur mon blog 😉

Eh oui, si tu n’as que 80€ sur ton compte, ta caution de 200€ sera refusée ! En fait, le montant de la caution est bloqué comme si tu l’avais dépensé. Même chose pour Uber d’ailleurs, il te bloque un montant et à la fin du trajet il te prend le vrai montant. Un peu inhabituel comme fonctionnement, mais rien de rédhibitoire non plus !

Effectivement, une caution de 200€ ne passera pas avec un solde de compte, inférieur à ce montant.

Contrairement à ce qui est annoncé ici: à l’usage, c’est parfaitement rédhibitoire

Expérience vécue:

empreinte pour confirmer une réservation d’hôtel;

l’interlocuteur m’a assuré « juste une empreinte de pré-autorisation, pas de débit » ;

et bien, non seulement mon compte a été débité à la seconde,

mais le débit en question n’a pas servi pour le paiement du séjour;

j’ai pensé que: « montant des nuitées – montant du débit d’empreinte = reste à payer à la fin du séjour »

et bien non: j’ai réglé normalement la totalité du séjour,

et surtout j’ai du relancer N26 pour qu’ils me re-créditent le débit d’empreinte.

Avec un délai de réaction particulièrement long

Moralité avec les cautions et empreintes diverses et variées, -plus fréquentes que vous semblez l’imaginer-

il faut prévoir un solde sur le compte conséquent.

Même situation par exemple avec les automates pour le carburant ou location de voiture;

à ceci près que, les débits de pré-autorisation ont été re-crédités en quelques heures.

L’expérience aidant, je ne partage pas l’enthousiasme général

Bonjour, merci pour ton retour d’expérience, je vais le mentionner dans l’article !

Merci pour ces infos ! Est-ce que la N26 classique demande un code de vérification sur le téléphone après achat ? Car je n’ai pas envie de prendre un forfait internet à l’étranger…. Merci !

Bonjour Anne. Bonne question ! Tu n’as pas besoin d’avoir ton téléphone ni un forfait pour utiliser ta carte N26 dans les magasins.

Si tu as internet sur ton portable, alors tu recevras une notification t’informant de l’achat, mais tu n’as rien à confirmer, c’est juste une notification.

Dans certains cas, et uniquement pour les achats sur internet, tu devras effectivement aller sur l’application pour confirmer l’achat. Mais puisque tu fais déjà ton achat sur internet, cela veut dire que tu as internet 😉 Tu n’auras jamais rien à confirmer si tu fais un achat « dans la vraie vie » en magasin avec ta carte N26.

Bonjour Marc, merci pour ce super article, suite à cela j’ai décidé de sauter le pas et de commander ma propre carte N26 ! 🙂

Je suis désolée si cela a déjà été demandé, mais la carte n26 autorise-t-elle le paiement en plusieurs fois sur des sites comme Amazon, Cdiscount ou encore la fnac ?

Merci pour ta réponse !

Salut Tanoa, c’est une Mastercard comme n’importe quelle autre donc a priori il n’y a aucune différence. En tous cas, la FAQ de N26 ne dit rien à ce sujet.

En tant que Radin Malin, je te conseille de ne jamais faire des paiements en plusieurs fois, parce que ça te fait dépenser plus que ce que tu peux te permettre (et ça c’est pô bien :P)

Bonjour,

je suis utilisateur occasionnel de Revolut, et je m’intéresse maintenant à N26. Merci pour toutes tes explication.

Je n’ai pas réussi à comprendre comment on « recharge » le compte N26… Faut-il impérativement faire un virement bancaire (de son compte principal, une banque française dans mon cas), ou peut-on faire un « top up » avec sa CB (Mastercard ou Visa) comme avec Revolut ?

L’avantage principal du système de rechargement avec CB est que le solde est utilisable directement, alors qu’un virement bancaire prend 1 à 3 jours ouvrés.

Merci !

Bonjour Laurent, intéressant le système du top up par carte bancaire de Revolut, je ne connaissais pas ! Je pense tester Revolut bientôt et en faire un article détaillé comme N26 😉

Alors non, tu ne peux pas recharger ton compte N26 en faisant un paiement avec une autre carte bancaire. Tu dois obligatoirement faire un virement mais par contre les délais sont super rapides. J’ai un virement fait depuis un compte Caisse d’Epargne à 7h qui est passé à 13h le jour même, et un autre fait à 9h qui est passé le lendemain matin. Ce n’est pas instantané, mais c’est plus rapide qu’ailleurs !

Bonjour,

Je pars trois semaines en voyage en Australie et je voudrais savoir en cas de paiement dans les commerces là-bas sur place comment connaître le montant du taux de change appliquer celui-ci est-il identique au taux de change officiel ?Je m’explique si par exemple je paye un euro en Australie est-ce que ce sera bien 1,57 dollars australiens qui me sera facturé ? Ou plus

Merci de ton aide

Bonjour, dans la liste des prix et services de N26, il est écrit « Conversion au vrai taux de change sans commission de traitement de devises ».

Ceci étant, le taux change à chaque minute et suivant les sites que tu consultes, donc il y aura forcément toujours un léger décalage.

En revanche, N26 t’enverra une notification immédiate une fois ton paiement effectué pour te dire combien t’a été facturé, ce qui permet de voir plus clair.

Bonjour,

Je suis néophyte, et dans mon cas je souhaiterais avoir un peu de devises ($) avant de partir pour ne pas arriver dans le pays sans un peu de liquide : si j’ai la carte n26, je retire de suite de l’argent avec cette carte à l’aéroport d’arrivée ? Et cela me permet d’éviter les commissions et pourcentages supplémentaires des banques traditionnelles quand on achète des devises en France ? Il n’y aura que les 1.7 % de n26 par retrait, ai-je bien compris ?

Merci

Bonjour Isabelle, oui c’est tout à fait ça ! Tu arrives dans le pays, tu retires et tu as 1,7% de frais, c’est tout.

Attention : dans certains pays, il y a des distributeurs qui facturent des frais supplémentaires pour un retrait (c’est indiqué quand c’est le cas). Cherche les distributeurs sans frais « free cash » en Angleterre par exemple. En général, ce sont ceux des agences bancaires.

Bonjour,

Ce qui n’est pas clair selon les sites et avis sur cette carte dite « gratuite », c’est le fait d’être obligé de faire 9 transactions par trimestre avec la carte n26 de base, sinon il y a des frais supplémentaires de gestion : certains sites affirment que c’est terminé, et d’autres datés de juin dernier le notent encore, alors qui croire ? Pourquoi cette banque n’affiche-telle pas ses conditions clairement à l’ouverture du compte ?

Pour l’instant j’hésite donc encore, malgré les facilités de paiement et retraits à l’étranger moins facturés qu’avec les cartes traditionnelles.

Bonjour Isabelle, cela a changé récemment et beaucoup de sites qui parlent de N26 n’ont pas mis leurs articles à jour. L’histoire des 9 paiements par trimestre, c’est fini. Maintenant, tout est 100% gratuit, comme tu peux le voir dans ma conversation avec N26. Sur le site de N26, ils ne disent pas explicitement que c’était payant avant et que maintenant c’est gratuit, mais ils disent juste que c’est gratuit, ce qui est quand même assez clair.

Les frais de gestion, je n’en ai jamais eu, peux-tu être plus précise ?

Si tu veux vraiment creuser, tu peux soit aller sur la FAQ de N26, soit les contacter sur Twitter ou via leur chat, ils répondent vite (en tous cas à moi). N’hésite pas à revenir ici avec tes réponses si tu en as eu !

Salut,

Avec N26 est t-il possible d’avoir plusieurs cartes business associé à une entreprise?

Salut James, je ne veux pas te dire de bêtises, il faudrait leur demander, mais a priori ce n’est pas possible car le compte N26 Business est à ton nom personnel et ne peut pas être au nom d’une entreprise. C’est un compte ciblé pour les auto-entrepreneurs.

Bonjour,

Est il possible de verser l’argent sur la CB directement en Dollars SVP? merci cela peut éviter les frais de change non?

Bonjour Laurent, tu peux faire un virement sur ton compte N26 dans n’importe quelle monnaie, mais ce sera converti en euros, comme si tu faisais un virement en dollars sur n’importe quel compte français. Pas de frais, juste le taux de change qui s’applique.

Bonjour, Je suis un peut tête en l’air et je perd souvent ma carte. En cas de perte à l’étranger comment ça se passe avec la N26, possibilité d’un renvoi d’une nouvelle carte ou un retrait de liquide dans une banque locale? Je demande car je pars en Nouvelles Zélande dans 1 mois.

En tout cas merci pour ton article il est très claire et très complet.

Salut Marine, si tu perds ta carte à l’étranger, tu ne pourras la refaire envoyer qu’en France (et ensuite des proches peuvent te la renvoyer).

Tu pourras quand même faire opposition immédiatement tout en pouvant toujours faire des virements. Donc, si tu voyages avec quelqu’un de confiance, tu pourras lui virer de l’argent qu’il te redonnera sur place.

Sinon, tu peux prendre une autre carte d’une autre banque avec toi et la laisser au fond d’un sac, en cas de problème. C’est ce que je fais 😉

Bonjour Marc, les opérateurs téléphoniques peuvent vraiment nous prélever chaque mois sur la N26? Merci

Bonjour Jeff, la réponse est oui ! N26 est une banque comme une autre.

Bonjour,

J’ai reçu ma carte N26 ce jour et grosse déception : mon compte LCL ne me permet pas d’ajouter un compte allemand (code IBAN en DE) pour faire des virements en ligne.

Donc pas moyen d’alimenter mon compte et de me servir de ma carte …

Ou alors une subtilité m’échappe !

Merci pour vos lumières 🙂

Bonjour Djuna, comment te dire… Je suis à la fois étonné et pas étonné, il n’y a que dans des vieilles banques classiques que tu vois ce genre de c*nneries… Jamais N26, ING, Boursorama, Monabanq ou Hello Bank t’empêcheront de faire un virement vers l’étranger, qui plus est vers l’Allemagne ! C’est pas comme si tu faisais un virement vers un compte aux Bahamas ! Le problème vient de LCL qui vit encore dans les années 60 ! Je n’ai jamais vu ça je dois dire !

Pour contourner ça, tu peux demander à un ami de te virer l’argent. Depuis n’importe quelle autre banque ça devrait passer.

Bonne journée à toi !

Je suis au LCL. Pour faire un virement vers un pays autre que FR et MC (Monaco, pays sûr bien sûr…), sur son espace client web, il faut d’abord aller sélectionner le pays dans la liste et ensuite ils envoient un courrier (!) avec un code pour valider le tout.

Ensuite, tu pourras émettre un virement vers l’IBAN en Allemagne à ta guise et régulièrement. Je l’ai fait pour Orange Cash qui est aussi en Allemagne.

Par contre, il faut resaisir l’IBAN en entier à chaque fois. On ne peut pas l’enregistrer dans les bénéficiaires (que FR… et MC).

C’est un peu archaïque certes, mais ça marche.

Bonjour je ne sais pas si une réponse à été apportée à cette question mais il faut juste rajouter le pays dans la liste des pays autorisés. Dans « Virement » , modifier les pays et plafond, menu déroulant et choisir le pays à rajouter, le tout se faisant sur l’application mobile, validé instantanément.

Merci pour ce superbe article sur N26.

Ces banques ne refuse pas de faire un virement etranger… elle demande de contacter un conseiller pour creer un destinataire ds une banque allemande… tu le fais une fois et basta

Ouais enfin c’est pas super pratique ! Je n’ai pas eu ce problème avec la Caisse d’Epargne (qui est pourtant une banque de papy)

Pour le dépot d’espèce maintenant c’est possible grâce à CASH26.

Voici un lien qui explique :

https://support.n26.com/read/000001263?locale=fr

Salut Bob ! Oui c’est possible, mais uniquement en Allemagne 😀

Merci pour les informations, cette banque a l’air très intéressante !

Petite question concernant la mastercard, est-ce une carte prépayée ou est-ce une vraie mastercard avec un débit mensuel comme proposé par les autres banques ? Et s’il ne s’agit pas d’une mastercard prépayée, quel est le plafond autorisé ?

Un grand merci d’avance pour la réponse !

Bonjour Anthony, il s’agit d’une Mastercard à débit immédiat classique comme dans n’importe quelle autre banque !

Elle n’est pas prépayée, elle est juste reliée à ton compte N26 (comme dans toutes les banques). Tu mets l’argent sur le compte et tu le dépenses, c’est tout.

Elle n’est pas à débit mensuel comme une American Express. Tu fais une dépense, elle est prise immédiatement sur ton compte N26.

En espérant t’avoir renseigné et merci d’être passé sur mon blog 😉

Bonjour,

J’ai une carte N26 j’ai effectué un payement pour une commande d’articles pour la somme de 301,78€ le paiement a été décliné par l’organisme car un article de la commande était en rupture de stock cela fait aujourd’hui 8 jours et l’argent n’est toujours pas revenu sur ma carte combien de temps cela met-il pour que l’argent revienne étant donné que l’argent a été débité de ma carte. Merci pour votre réponse.

Bonjour Joëlle, parfois l’argent est bloqué (notamment dans le cas d’une pré-autorisation) mais je ne peux pas te donner plus de détails. Seul le service client de N26 peut répondre à ta question.

Bonjour,

Je possédais la carte N26 transparente, mais j’ai changé avec la Black depuis juin 2018 environ pour partir aux Philippines où je suis toujours en ce moment.

Peut-être que je me trompe, ou j’ai le droit à un tarif privilégié, mais je paye toujours 5,90 € / mois et non 9,90 € la carte N26 Black comme vous le dîtes.

A voir sur le site…

Donc, dans un premier temps, j’avais commandé la carte transparente gratuite, qui a été livrée en environ 15 jours, par je ne sais qui, dans ma boîte aux lettres en France.

N26 me disait que cela devait être livré par UPS contre signature, mais aucun avertissement de quelconque livreur !

La seconde carte, la Black, n’est jamais arrivée dans ma boîte au lettre !

Ni aucun avertissement de la part d’UPS qui était soit disant le livreur !

Comme la carte n’est pas reçue, N26 me dit d’en commander une autre avec livraison expresse sans frais, 19 € environ qui me seront remboursés + 5,90 € le prix de l’abonnement prélevé, car pas de carte pendant la période.

Je commande (car je dois réserver mon billet d’avion au plus vite),

J’ai reçu un mail de N 26, me disant que la carte était livrée sous tel numéro de référence UPS !

Je vais sur le site d’UPS retrouver ce numéro et effectivement, je vois que ma carte a été livrée, chez un dépositaire de tabac à 500 mètres de chez moi , alors qu’il y en un à 30 mètres (mais peut-être qu’il ne travaille pas avec UPS) !

Je vais donc dans ce débit de tabac, qui me donne ma carte contre une pièce d’identité et le fameux numéro.

Je me renseigne au buraliste, qui me dit que les chauffeurs UPS déposent les colis ici pour gagner du temps !

En fin de compte, j’ai bien eu le remboursement des 5,90 € mais pas les 19 € comme promis.

Réponse de N26 :

« Il se peut dans ce cas que notre hiérarchie ait refusé notre demande.

Nous ne pouvons malheureusement pas aller contre cette décision, nous en sommes navrés ».

Moi aussi !

Sinon, le parrainage fonctionne bien…

Merci pour votre blog 😉

Salut Max et merci pour ton retour ! C’est le genre de couacs qui peut arriver avec n’importe quel service client, effectivement… Ce n’est pas sérieux de la part de N26 mais j’ose espérer que c’est un cas isolé. C’est pour cela que je conseille toujours de s’y prendre le plus à l’avance possible 😛

Egalement, je viens de voir que la carte N26 Black coûte maintenant 7,90€ par mois et plus 9,90€. Par contre, je n’ai vu nulle part 5,90€ par mois, donc je ne sais pas pourquoi ils te facturent cette somme, mais tant mieux 😉

Bonjour,

je confirme pour la N26 Black, c’était 5,90€ en juin 2017 quand j’ai souscrit, je crois que les tarifs ont augmenté fin 2017.

Client donc depuis bientôt 18 mois, très content du service et de l’appli.

salut max , je me suis fait voler ma carte N26 en espagne ou je suis actuellememt .

j-ai verrouille le code meme si je pense que l-on ne peut pas le connaitre et desactive les achats a l-etranger et le montant maximum autorise j uste 10 euro .

maintenant que dois je faire pour avoir une nouvelle carte N26 ou que l’on m’en renvoie une au plus vite merci de tes conseils.

Bonjour à toi ! Tu peux te faire renvoyer une carte directement depuis l’application en cliquant sur ton profil, puis « renvoyer » en bas à gauche de la carte.

Je confirme, cart N26 Black à 5,90 en juin 2017 (je l’ai prise)

Bonjour, merci pour vos commentaires. A chaque fois que je suis à l’étranger je prends une carte SIM du pays avec un N° de mobile local. Je n ‘utilise donc pas mon N° français, trop surtaxé.

Dans ce cas précis est-il possible de changer facilement son N° de mobile pour utiliser le système 3D secure et recevoir les sms de sécurité en cas d’achat d’un billet d’avion par exemple.

Tout ça avant d’opter pour une N26

Bonjour Richard. Dans ce cas, tu a juste besoin d’avoir internet : en prenant ton billet d’avion, tu peux aussi connecter ton smartphone au même wifi que ton PC, et tu reçois la notification sur l’application N26.

Ce n’est pas un SMS avec un code que tu reçois, mais bien une notification à valider sur l’appli N26. Tu n’as donc pas besoin de carte SIM mais juste d’internet.

Bonjour ,

Je suis un étudiant qui compte peut-être ouvrir prochainement un compte chez N26, et je me posais la question :

Quel numéro fiscal donner ? si on a jamais fait de déclaration d’impôts et donc jamais eu de numéro fiscal personnel.

Surtout pour éviter les blocages de comptes chez N26 du généralement au non renseignement d’un numéro fiscal.

Merci d’avances de votre réponse.

Bonjour Marc (on a le même prénom 🙂 ),

Je ne veux pas te dire de bêtises, mieux vaut que tu leur demandes directement ! A mon avis, ce sera soit celui de tes parents, soit aucun numéro fiscal.

Bonjour Marc ( Pas totalement c’est mon nom de famille )

Je te remercie pour ta réponse. Je vais leur demander directement comme tu m’as conseillé.

Bonjour Marc,

Merci pour ce blog au top!

Je prévois de faire un voyage de 3 mois l’année prochaine et ca va révolutionner mon quotidien! Par contre est ce que tu sais si l’achat du billet d’avion avec cette carte (mastercard en fait si j’ai bien compris?) présente des avantages par rapport à une visa classique?

Sais tu aussi si on peut basculer de N26 black à classique et vis versa? Y’a t’il un engagement… Et que comprend l’assurance?

Je ne trouve pas les réponses à ces questions sur le site de N26…

Merci bcp!

Bonjour Chrystelle, l’achat de billets d’avion ne présente pas d’autre avantage par rapport à une Visa ou Mastercard classique, sauf si tu l’achètes en devises étrangères, auquel cas tu économises sur le taux de change.

Pour l’achat de tes billets d’avion je te conseillerais plutôt :

– soit N26 Black car en achetant ton billet d’avion avec, tu bénéficies d’assurances sur le vol et sur le voyage (elle coûte 9,90€ par mois, j’en parle dans cet article)

– soit une American Express Air France KLM : elle est gratuite pendant un an (ensuite dès 60€/an et résiliable à tout moment sur simple appel) et elle te rapporte des Miles chez Flying Blue à chaque fois que tu fais un achat avec. Pareil qu’avec la N26 Black, ton voyage et ton vol sont couverts. Seul inconvénient par rapport à N26 : elle n’est pas acceptée partout.

Voili voilou, merci d’être passée sur mon blog !

salut , je viens de faire une demande de N26 black et j ai decidé de finalement commencer avec la n26 classique gratuite , si on resilie la n26 black il est impossible d y revenir par la suite , c est definitif. aussi pour les assurance , il est bien de lire les conditions generales

https://docs.n26.com/legal/04+FR/06+Black/fr/03_3black-allianz-insurance-tncs-Feb18-fr.pdf

car les assurances ne couvres plus a partir de 91 jours en pays etranger , ils considerent que c est le lieu d habitation , aussi il n y a donc plus d assurance qui tiennent , comme une carte classique visa, des fois il faut avoir payer l integralité du billet d avion aller retour pour etre couvert , il est bien de lire le contrat pour ne pas à l arrivée voir que c est la meme que notre carte classique visa.

Bonjour Christine. Merci pour ces détails. C’est dommage qu’on ne puisse pas passer d’une à l’autre comme on veut… Tu as gardé la black finalement ? Sinon prends une Revolut

La semaine dernière, parrainée par un ami qui m’en avait dit le plus grand bien, j’ai entamé une ouverture de compte sur N26. J’ai reçu un refus d’ouverture de ce compte le lendemain par mail, sans aucune explication, ni possibilité d’en avoir. J’ai consulté les forum d’aide. Aucune ne s’appliquait à mon cas. J’ai consulté les J’ai contacté par mail le service client afin de comprendre. Aucune réponse. Le service Chat ‘a dit que cette décision était irrévocable. Pour ma part, ce service est à fuir.

Bizarre ! C’est la première fois que je vois un tel cas. Eh bien écoute, il ne te reste plus qu’à aller chez la concurrence : prends une carte Revolut, c’est plus ou moins la même chose.

Je déconseille fortement cette banque. Vantée comme étant la meilleure banque pour les voyages, attendez-vous à de mauvaises surprises…

1) Dans certains pays (par exemple l’Argentine), les retraits sont comptabilisés deux fois avant d’être remboursés sous un délai plus ou moins long. Exemple : vous payer 50 € dans un hôtel, vous êtes débité de 100 € avant qu’on vous rembourse 50 € jusqu’à deux semaines plus tard… Ca peut vite devenir un problème lorsqu’on voyage avec un budget limité.

2) TOUT se passe sur l’application, autrement dit si on vous vole votre smartphone ou qu’il ne supporte pas l’application, c’est foutu. De plus, l’application doit être synchronisée avec le téléphone. Donc, si vous changez de numéro de téléphone, il faut APPELER le service client pour leur indiquer votre changement de numéro et re-synchroniser l’application. Sans ça, impossible de réaliser certaines opérations, comme les paiements par Internet sécurisés. Connaissant les coûts des appels téléphoniques depuis certains pays ET le décalage horaire, ça devient vite compliqué…

3) Parlant des paiements par Internet : impossible une fois sur deux, sans raison…

4) … tout comme les retraits dans les banques et les paiements par carte dans certains pays ! En Uruguay, passé une certaine heure (environ 17 h), tous mes paiements par carte dans les restaurants, bars, etc., étaient refusés. Il s’agissait pourtant d’établissements acceptant les cartes MasterCard et où toutes les cartes de mes amis fonctionnaient…

En clair, beaucoup de pub et beaucoup de blabla, mais service rendu nul…

Bonjour Lise et merci pour ton retour d’expérience ! Je rajoute ces quelques points à mon article, cela servira aux prochains lecteurs 😉

Une question me taraude : si N26 ne t’a pas plu, alors quelle banque conseilles-tu aux voyageurs ? Y a-t-il une banque plus pratique sur les points que tu as cités ? Pour moi, Hello bank et Boursorama sont de bonnes alternatives, mais facturent des frais quand tu payes par carte hors zone euro.

Une autre idée (pour ceux qui le peuvent) serait de garder plus d’argent que nécessaire sur ton compte, comme ça quand les sommes sont bloquées tu peux as quand même de la marge pour continuer à dépenser. En réalité d’ailleurs, ce sont des pré-autorisations qui bloquent les fonds sur ton compte pendant quelques jours.

Merci d’être passée sur mon blog 😉

Bonsoir,

Je passais par la et j’ai decouvert vos echanges, en toute sincerité et apres avoir testé dans plusieurs pays, je recommanderais la carte C-zam. Vous alimentez votre compte via virement bancaire, une carte bleu c’est vraiment comme vous le sente. Le plus genial rechargez votre compte via CB est instanée.

Bonjour Claude et merci pour ton commentaire. Je ne connais la carte C-zam que de nom. Est-elle complètement gratuite et permet-elle de payer sans frais hors zone-euro, comme la N26 ?

Bonsoir Marc,

Je suis tombé par hasard sur votre article et je trouve qu’il ets bien fait d’ailleurs 🙂

Mais voilà, peut-être que vous pourriez m’aider. En fait j’hésite à passer à N26 comme banque principale (pour éviter des frais bancaires qui selon moi sont trop élevés).

Mais il y’a un truc que je ne comprends pas trop, on dois déclarer au fisc français qu’on a un compte à l’étranger (en Allemagne en l’occurrence) n’est-ce pas ? Qu’est-ce que ça a comme incidences du coup ? Je veut dire, est-ce que l’Etat peut mettre des taxes sur l’argent qui transite via ce compte donc on paye plus d’impôts ou bien vous payez rien du fait qu vous avez un compte à l’étranger?

Il y’a juste ce point qui me gène et je ne trouve pas de texte assez explicites sur le sujet. Je trouve juste des textes qui disent en gros « faut déclarer le compte sinon vous risquez une amende plutôt salée »

J’espère que vous aurez une réponse, Cordialement,

Dylan.

Bonjour Dylan. Tu dois déclarer ton compte N26 au fisc, et tes impôts seront prélevés sur ton compte N26, basta. Ça ne change rien à ta vie. Tu as toujours un IBAN comme en France et tu ne paies pas d’autres frais.

Bon, ceci étant, pour un compte principal, si tu vis en France, je te conseillerais plutôt une banque française, histoire d’éviter toute confusion ou tout frais supplémentaire (si un ami est dans une banque qui fait payer les virements étrangers par exemple). Hello bank et Boursorama sont super, zéro frais, 100% gratuit et Boursorama propose même une carte Visa 100% gratuite sans conditions de revenus.

Bonjour, je n’en sais rien mais j’imagine que oui : c’est une carte normale comme n’importe quelle autre, et les paiements en 4 fois sans frais sont gérés par le partenaire financier de CDiscount et non N26.

Super !! Merci pour toutes ces infos

Je pense que je vais me lancer

Bonjour, Marc très interessant ce que vous avez expliqué, mais avec cette carte, on paye beaucoup d’imports? Merci

Bonjour Chris. Imaginons que tu ouvres 3 comptes bancaires : un à la poste, l’autre chez LCL, et l’autre chez BNP. Paieras-tu plus d’impôts ? Non. Tu ne gagnes pas plus d’argent parce que tu as différents comptes bancaires. Là, c’est pareil. Tu ouvres un compte chez N26, tu ne gagnes pas plus d’argent, donc tu ne paies pas plus d’impôts. C’est aussi simple que ça !

Merci d’être passé sur mon blog 🙂

Bonjour

J’aimerais savoir si on peut demander une carte n26 en France pour l’expédier à un ami résident en Asie par exemple en utilisant les coordonnées du récepteur.

Merci d’avance !

Bonjour. Pas de soucis : l’ami peut s’inscrire et faire envoyer la carte à son domicile en France, et toi tu lui envoies la carte en Asie. Attention car si elle se perd dans le courrier c’est risqué quand même.

Bonjour marc ,

Merci pour les infos 🙂

Je n’au pas vu l’info , elle fait le sans contact ? Je peux donner le rib mon employeur sans problème ?

Bonjour Cherifi, oui elle fait sans contact et oui tu peux donner le RIB à ton employeur sans problème, c’est un IBAN comme n’importe quelle autre banque 🙂

» En revanche, pas de chèques ni de dépôt d’espèces (si ça sert encore à quelque chose en 2018). »

Pour un compte business oui ça sert.

Bonjour Marc,

Bonne année et meilleurs voeux pour cette nouvelle année.

Je suis une grosse voyageuse et je viens d’abandonner mon Amex. Ma dernières session shopping aux USA m’a coûté trop cher en taux de change. Plus qu’un sac de marque!!!!

Du coup je pense à N26 juste pour les avantages en termes de taux de changes. Quand on voyages souvent et qu’on dépense énormément comme moi ce n’est pas négligeable. Par contre il y a un point qui n’est pas clair pour moi. Cela concerne la déclaration au fisc.

Je n’ai pas l’intention de laisser mon compte bancaire standard car avantageux pour moi d’un certains point de vue. Mes impôts y sont prélevés. Je veux juste la N26 pour mes voyages.

Je vais donc y virer des sommes prévues pour mes voyages uniquement. Je ferai peut-être un ou deux achat par ci- par là.

Mais est-ce que je serais aussi taxé sur cette argent ? Je pense que non vu que c’est de l’argent donc le fisc à connaissance. Mais je demande quand même pour être sure. S’il y a bien une administration française avec laquelle je ne veux pas d’ennuie c’est bien le fisc.

Merci pour ton aide.

AK

Salut Ann K, en fait, peu importe combien tu as de comptes bancaires, le montant de ton impôt est toujours le même et calculé sur tes revenus.

Imaginons que je gagne 2000€/mois et que je dois payer 3000€ d’impôts à la fin de l’année.

Imaginons que j’ai 3 comptes en banque dans 3 banques différentes : un pour vivre, l’autre où je mets l’argent pour voyager, et l’autre pour mettre de l’argent de côté.

Ça ne change rien à ce que je gagne ! Je place juste mon argent dans différents endroits, c’est tout. Le montant de mon impôt ne change pas, je suis en règle avec le fisc tant que je paye l’impôt dû.

En revanche, si tu te sers de ton compte N26 (ou n’importe quelle autre banque d’ailleurs) pour te faire payer des revenus non-déclarés, là, oui, tu t’exposes à des problèmes 😛

A bientôt

Marc

P.S. : j’aime pas le fonctionnement d’Amex, le fait de se faire prélever toutes les dépenses une fois par mois ça incite à dépenser car tu ne sais plus vraiment où tu en es. Et le fait de gagner des Miles ou des points à chaque achat a pour contrepartie qu’ils prennent des frais de malade aux commerçants, ce qui au final est répercuté sur les prix et donc ne profite à personne, si ce n’est à Amex, et l’idée de prendre de l’argent aux petits commerçants pour encourager une multinationale financière me plaît de moins en moins. J’avais une Amex, mais j’ai arrêté pour toutes ces raisons. En revanche, je reconnais que leurs assurances sont au top !

Bonjour

Nationalité française mais garde le nom de mon pay natal , donc asiatique .

Je suis un cadre dans un domaine public , procède plusieurs cartes premium de banque en ligne et aussi une banque traditionnelle .

N26 m’a refuse de ma demande d’ouverture de compte , sans preciser la raison de refus.

J’ai vu plusieurs cas des refus pour les étrangers en France , ils ont été refuse par N26 .

Je n’ai plus intention de demander la carte de N26. , jai la revolut et je suis très content .

Mais si le refus de N26 est bien pour raison de discrimination racisme , c’est plus grave .

Je souhaite évoquer ce sujet pour meme ‘Victime’ peuvent signaler cette discrimination

Bonjour, c’est bizarre, c’est la première fois que j’entends parler de ça. Honnêtement, j’a beaucoup de mal à croire à de la discrimination raciale. Pourquoi refuseraient-ils un client ? Un client, c’est de l’argent pour eux, peu importe tes origines.

En tous cas, tiens-nous au courant si évolution il y a !

Bonjour, merci pour cet article hyper précis !

Pour info, j’ai commandé ma carte dimanche 13 janvier et je l’ai reçu aujourd’hui (mercredi 16 janvier), on est loin des 2 semaines 😉

Par ailleurs, petites questions : je suis pour le moment en France mais compte partir travailler en Angleterre dans 1 mois. J’ai une carte N26 premium donc, et mon numéro de portable est français (pour le moment). J’ai commandé une carte SIM également, je vais donc devoir synchroniser mon portable anglais avec la CB. Quel numéro as-tu trouvé pour les contacter (service client) ? Car je ne vois que leur « tchat » sur leur site…

Aussi mon compte est en devise Euro actuellement sur l’appli (j’imagine que c’est normal, vu que j’ai créé mon compte en France, même si j’ai bien compris que la banque était allemande…), faudra t-il que je change la devise sur mon appli ? Si oui, sais-tu comment faire ?

Merci par avance et bonne soirée,

Lucile

Quelle rapidité pour recevoir la carte !

Oui, tu devras re synchroniser ta carte mais tout se fait sur l’appli. Il n’y a que le tchat ou l’e-mail pour les contacter.

Pour la devise, je ne sais pas. Vu que le compte est en Allemagne, je pense qu’il reste en euros. Cela ne pose pas spécialement de problème vu que tu peux payer et te faire payer en Livres Sterling et la conversion se fera à chaque fois sans frais.

Ceci dit, Revolut propose le même type de carte avec plusieurs devises possibles sur le même compte, si ça peut t’intéresser.

A bientôt, et bon séjour !

Ma question sur la devise était un peu bête après réflexion… Comme le compte est en Allemagne il restera en Euros, logique. Je me suis tournée vers N26 car on a un RIB et la possibilité donc de pouvoir verser un salaire sur le compte (il me semble que Revolut ne propose pas cela, pour l’instant).

Pour la re synchronisation je verrai bien… Au pire, je pense garder une carte SIM française avec un petit forfait dessus (histoire de ne pas perdre mon numéro français). A voir si je prends un 2ème téléphone, ça me parait galère.. Mais envisageable.

Merci pour ta réponse en tout cas !

Bonne journée 🙂

salut, est ce que tu sais si on peut prendre la carte n26 black payante juste pour 2 mois et ensuite arrêter l’abonnement et prendre une carte gratuite?

Salut, je ne sais pas non, il faudrait leur demander, tu peux les contacter avant de t’inscrire

Salut Marc,

Je prépare un voyage en famille au Vietnam d’un mois , très intéressé par votre article sur N26 , Malheureusement en lisant différent commentaires , je suis arrivé sur Trustpilote et effectivement il y a pas mal d’avis négatif voir inquiétant , mais en poursuivant sur le Forum 60 millions de consommateurs la ça fout honnêtement la trouille…. il y a un nombre impressionnant d’avis très négatif.

Votre avis m’intéresse beaucoup ?

Merci d’avance

Bonjour Thierry. Je suis moi-même allé au Vietnam en mars dernier (c’est sur la plage à Da Nang que j’ai pris la photo de la carte N26) et je n’ai eu aucun souci.

Effectivement, j’ai vu les différents commentaires inquiets sur 60 Millions de Consommateurs, mais je dois dire que ça m’étonne un peu. J’ai quelques amis qui ont la carte N26 et aucun d’entre nous n’a eu de problème. Les avis négatifs parlent souvent de compte bloqué, mais sans autres informations, j’imagine que c’est parce que les personnes concernées n’ont pas rempli leur numéro fiscal comme N26 le demande (vous recevez un e-mail quelques jours/semaines après votre inscription vous invitant à le faire).

Je ne sais pas ce qui a pu arriver à ces gens, mais je sais que chaque entreprise a ses couacs : si vous cherchez des avis sur BNP Paribas ou sur LCL, il y a fort à parier que vous trouverez d’innombrables commentaires négatifs de gens qui ont été lésés d’une manière ou d’une autre.

Vous pouvez ouvrir un compte N26 sans problème : c’est une banque agréée et tout se passe bien dans l’immense majorité des cas.

Toutefois, comme on n’est jamais trop sûr et pour parer à tout éventualité, la solution la plus sage est de partir en voyage avec votre carte N26 ET votre bancaire classique. Elle vous servira en cas de problème.

De toute façon, il est toujours recommandé de voyager avec deux cartes bancaires, histoire de parer à toute situation délicate. En tous cas, pour ma part, c’est ce que je fais !

Hello!

Ton article est top! je me demandais si on peut commencer avec la N26 classique puis apres, sur long terme, si c’est possible de commander une black business tout en ayant le meme compte.

merci!

Salut Yasmine ! Oui c’est possible 🙂

Bonjour, je pars faire un séjour à New-York et du coup je me suis laissée tenter par la carte classique N26. Je vais m’en servir que très ponctuellement pour le coup (uniquement pour les séjours à l’étranger donc pas tous les 4 matins !)… Entre temps, j’ai lu sur différents post la possibilité d’être facturé si on réalise moins de 9 transactions par trimestre (2,90€ durant les trois mois du trimestre concerné, soit 8,70 €) et sur d’autres post que cette condition de dépense n’est plus appliquée…. Bref, c’est très différent d’un site à l’autre et j’avoue que je ne sais plus ce qu’il en est. Si qq peut éclaircir le sujet, ce serait top. Merci beaucoup d’avance

Bonjour Carole, eh bien comme je le dis dans l’article et comme tu peux aussi le vérifier sur le site de N26, cette règle n’existe plus. Certains sites ne sont pas à jour !

La carte N26 est bien 100% gratuite, même si tu ne fais aucune dépense avec !

bonjour, je lis les commentaires car cela peut etre interessant pour mon fils qui part en nouvelle zélande bientôt. cela fonctionne t il dans ce pays?

Bonjour, oui absolument, elle fonctionne quasiment partout en fait (sauf en Corée du Nord peut-être :P)

Bonjour, j’ai une question, lorsque tu fais des virements vers ton compte n26 est ce que ta banque te prend des frais pour virements a l’étranger?Car le RIB est allemand…

Bonjour, il faut vérifier auprès de ta banque. Normalement, vu que c’est en zone euro, cela devrait passer sans problème. Mais si ta banque te prend des frais pour un acte aussi simple, peut-être est-il temps de changer de banque 😛 Je conseille les banques en ligne comme Boursorama ou Hello bank

Par contre chez C-zam les frais pour un paiement de 250000 Dong sont de 0€ (je l’ai testé avec plusieurs achat en USD, je n’ai jamais payé des frais)

Eh oui mais le compte C-zam coûte 1€ par mois alors que N26 est gratuit. Ce n’est pas énorme, certes, mais rien ne sert de dépenser 1€ de plus pour les mêmes fonctionnalités.

Bonjour, j’aurais été intéressée pour un séjour aux States mais en voulant la commander j’ai vu qu’il n’était pas possible de le faire depuis la Suisse. Est-ce bien correct?

Bonjour Sylvie, apparemment oui, j’ai un ami qui a eu le même souci. Dans ce cas, la carte Revlut est pour toi (c’est comme N26).

Bonjour, faut il déjà avoir un compte en France pour ouvrir un compte N26 ?

Bonjour, non pas du tout, tu peux en ouvrir un comme ça direct

C’est sûr elles sont moins chères les banques en ligne, mais financent-elles l’économie de notre pays?

Font-elles un crédit à la PME du coin qui a besoin d’investir et que créée de l’emploi? IL ne faut pas venir se plaindre qu’il y a trop de chômage en France§

On viendra se plaindre après que les entreprises vont se financer en bourse? Ou bien que c’est tel ou tel pays qui entre au capital ou qui détient la majorité de nos sociétés?

Je pense que les banques en ligne ont leur place en tant que 2eme ou 3eme banque ou pour les personnes en difficulté financière. Le problème c’est qu’elle ne finance pas l’économie de notre pays comme de le font nos grandes banques ; Caisse d’Epargne, Société Générale, BNP, BPCE, banques populaires, Crédit mutuel, etc….

Salut Fred et merci d’être passé sur mon blog.

Alors oui je rejoins un peu ce que tu dis mais pas totalement : BNP Paribas et la Société Générale se font souvent critiquer à cause de leurs investissements polluants à l’autre bout du monde. Les banques régionales me paraissent effectivement plus focalisées sur l’économie réelle.

L’autre souci, c’est que les banques en ligne sont tout simplement bien plus pratiques et moins chères. Avant, j’étais à la Banque Postale, c’était désastreux. Plein d’opérations se faisaient soit uniquement au guichet, soit uniquement par courrier postal comme en 1960, et leurs systèmes en ligne étaient tout simplement à des années-lumière de retard de Boursorama.

Ça s’est peut-être amélioré, mais les banques en ligne sont tout de même bien plus pratiques d’utilisation.

Et le meilleur des deux mondes, c’est d’avoir un compte en ligne au Crédit Coopératif 😉

Bonsoir,je pars au phillipinne cebu tacloban manilla au mois d aout,

Je reside en allemagne je paye pas d impot vue que mon revenue est bas cela posera t il un problème?

Et si ma banque post allemande je transfer l argent a n26

1200 euros par exemple pour mes vacances et que je doit payer l hotel a cebu en php ca posera problème?

Retirer des sous ou payer son billet d avion pour tacloban au phillipine aussi?

Je voulait dejas prendre n26 mais j hésite encore

Et avec la carte black je peux retirer l argent je veux dire changer tout en php car je comprend pas trop encore.

A ma banque ils me refusent la carte visa a cause de mon revenue je cherche une autre methode pour pouvoir payer la bas ou retirer de l argent tout en évitant des frais énorme.

Je pat ensuite pour manille pour me marier et devrais payer les billets d avions avec la carte j espere ne pas etre coincer avec n26 j ai un budget tres serrer.

Si vous pouvez me conseiller ou m aider svp je vous remercie.

PS:aussi peur a cause des avis négatif truspilot ect…

Bonjour, c’est très simple : N26 est une banque. On peut donc faire avec N26 tout ce qu’on peut faire dans une banque normale. Tu [eux faire tout ce que tu viens de citer plus haut sans problème.

Concernant le retrait de devises, tu peux retirer directement de l’argent à un distributeur dans la monnaie locale sans frais. Attention tout de même à ce que le distributeur en question ne te facture pas ses propres frais à lui (si c’est le cas, ce sera écrit).

Hello, j’ai pris la N26 comme 3ème CB (mieux vaut en avoir plusieurs quand on voyage), et je cherche encore une info que je n’arrive pas à trouver clairement expliquée : j’ai un client américain qui me règle par des virements en dollars, donc est-il possible de recevoir des virements en dollars (qui seront forcément convertis en euros) sur mon compte N26 ? J’ai aussi une CB MyCard2go sur laquelle je voulais recevoir les fonds, mais elle n’accepte que les euros…

Salut Paul, je pense que oui, tu dois pouvoir recevoir un virement en dollars comme sur n’importe quel compte bancaire (et le montant est converti en euros automatiquement), mais je ne veux pas trop m’avancer. Il faudrait tester. Sinon, Revolut est un peu comme N26 et a la particularité de proposer un compte multi-devises (pas mal !)

J’utilisais N26 régulièrement avant de déménager à Malte (vu qu’ils n’autorisent pas les résidents maltais). L’article est super et explique bien leur produit 🙂 Super boulot !

Merci 😉

Bonjour, la carte N26 est une carte bancaire normale, comme celle de ta banque (N26 est une banque). Donc une carte de débit me semble-t-il

Bonjour Marc, lors d’ un paiement par carte N26 hors zone euro, comment être sur de bénéficier de la conversion Mastercard ? Il m’est en effet arrivé d’avoir in ticket de paiement carte sur lequel il était indiqué que j’avais refusé ( bien involontairement, et c’est l’objet de ma question !!! ) la conversion Mastercard,et qu’en conséquence ,je ne pourrai faire aucun recours contre eux. Dans le cas que je décris, la conversion a été faite par « Six payment services » Merci pour ton aide

Bonjour Sylvain, je pense que tu t’es fait avoir tout simplement. Ou alors il devait y avoir une option au moment du paiement et tu ne l’as pas vue. En tous cas pas de bol

Merci pour ta réponse; effectivement, au moment du paiement, il y avait une option: paiement en euros ou paiement en monnaie locale (CHF)

J’ai choisi euros. Est ce que ça joue ? Faut il toujours choisir le paiement en monnaie locale pour avoir la conversion Mastercard ? Merci

Oui, parce que si tu payes en euros, la banque du commerçant risque de te facturer des frais, ça dépend des pays. Alors qu’en monnaie locale c’est comme si tu étais ressortissant de ce pays, et en général on ne paye pas de frais en faisant un achat par carte dans la monnaie locale (enfin il y a peut-être des exceptions, va savoir).

En tous cas, lis bien ce que le terminal t’affiche quand tu as plusieurs options, car parfois ça engendre des frais.

2€ pour faire des retraits au-delà de 5, même en France ? Pas près de devenir une banque principale ! Aucun intérêt par rapport à une carte Bourso en zone euro… Et juste un chouïa moins cher pour les retraits en devises (1,7% au lieu de 1,94%). Bref ça ne sert vraiment qu’aux voyageurs fréquents hors zone euro et aux interdits bancaires. Pour tous les autres, une banque en ligne classique offre bien plus de valeur.

Bonjour

Je souhaite louer une voiture en France

Sera t elle acceptée chez les loueurs pour la caution?

Merci

Bonjour

Je voudrais savoir si à partir de ce compte il est possible de faire des virements rapides à l’étranger, et s’il y a un plafond.

Merci

Bonjour, oui comme n’importe quel compte et non il n’y a pas de plafond 🙂