Cet article contient des liens affiliés.

On me demande souvent quelles sont mes meilleures astuces pour économiser. Je réponds que c’est plutôt un état d’esprit, une manière de faire en général, mais les gens veulent du concret. Alors je vais vous en donner !

Je me suis creusé la tête pour vous donner 12 exemples concrets de choses que vous pouvez mettre en place pour réduire vos dépenses et qui vous feront économiser beaucoup d’argent. Il y a de bonnes idées et surtout beaucoup de bon sens. Ne soyez pas fermés, car ce qui peut paraître « bâteau » ou difficile à faire, s’avère souvent être très lucratif sur le long terme.

En fin d’article, je vous donne également quelques astuces pour bien gérer votre budget et enfin arriver à mettre de l’argent de côté tous les mois.

1. Cashback : cumulez de l’argent à chaque achat en ligne

Économie : 10€/mois

Le cashback, c’est comme une carte de fidélité mais valable partout sur internet.

Aller sur iGraal (10€ de bienvenue)

Le principe : dès que vous avez un achat à faire en ligne, AVANT d’aller sur le site marchand, vous passez par iGraal et vous cliquez sur « activer le cashback« . Ensuite, vous faites vos achats comme à votre habitude, et une fois votre commande payée, vous recevez en moyenne 5% remboursés sur votre cagnotte iGraal.

Cet argent, vous pouvez ensuite vous le faire payer par virement bancaire, PayPal ou chèque cadeau Amazon ou FNAC.

Vous cumulez de l’argent à chaque fois que vous faites un achat en ligne, peu importe le site et peu importe ce que vous achetez :

- Vêtements (ASOS, Zalando, Shein, Zara…)

- Billets de train ou d’avion et hôtels (SNCF, Air France, Opodo, Go Voyages…)

- Informatique (Rue du Commerce, Cdiscount, Materiel.net…)

- Voiture (Oscaro)

- Assurances

- Téléphone (forfait mobile ou box)

- Divers (eBay, FNAC, Aliexpress, Temu, CDiscount)

- Bref : TOUT.

Ne pas utiliser le cashback, c’est passer à côté de 120€/an en moyenne (source : iGraal). C’est ballot !

2. Divisez par 3 le prix de vos abonnements

Économie : 25€/mois

Selon l’étude Submix de BearingPoint, les Français dépensent en moyenne 400€ par an dans les abonnements (soit 37€/mois) à des contenus multimédia en streaming : Netflix, Disney+, HBO Max, Deezer, Youtube Premium, Amazon Prime Video… Les services par abonnement se multiplient aussi vite que notre pouvoir d’achat s’amenuise !

Pour arrêter l’hémorragie, je vous propose de passer par Gamsgo, un site qui divise par 3 le prix de vos abonnements. Jugez plutôt :

Grâce à une politique d’achats groupés, cette plate-forme se positionne en BlaBlaCar des abonnements et vous propose des prix défiant toute concurrence :

- Netflix à 5,79€/mois

- Spotify à 2,57€/mois

- Youtube Premium à 4€/mois

- HBO Max à 4,13€/mois

- Paramount+ à 3,73€/mois

- Duolingo à 3,75€/mois

Et j’en passe !

Aller sur Gamsgo (site de partage d’abonnements)

Vous allez pouvoir économiser facilement 25 euros par mois, soit 300€ par an, de quoi vous payer un beau week-end dans le Larzac !

Mes 30 astuces Radin Malin pour gagner 1 346 € en 30 jours

3. Dégivrez votre congélateur

Économie : 5€/mois

Celle-ci est vraiment toute bête : sachez qu’un congélateur givré consomme jusqu’à 30% de plus selon l’ADEME, car le givre agit comme isolant et force le congélateur à « travailler plus dur ».

Alors, avant de partir en week-end par exemple, finissez vos surgelés, débranchez votre congélateur et laissez-le porte ouverte pendant que vous n’êtes pas là !

Ce faisant, vous finirez votre nourriture, vous y verrez plus clair, vous pourrez nettoyer votre frigo / congélateur très facilement, et vous pourrez même économiser de l’électricité en coupant le compteur pendant votre absence. C’est tout bénéf !

4. Cumulez les réductions au supermarché

Économie : 50€/mois

Il existe plein d’astuces dépenser moins au supermarché. Je vais vous en donner 5, toutes cumulables, et qui pourront vous faire économiser facilement de l’ordre de 20% :

- Utilisez les cartes de fidélité et surtout les applications (celle de Lidl notamment). Il existe des challenges fidélité et les bonus exclusifs dans l’application de votre supermarché, il suffit juste de les activer. Par exemple, je récupère 10% sur les produits Carrefour Bio, juste parce que j’ai cliqué sur un bouton dans mon appli Carrefour.

- Payez en chèques cadeaux que vous aurez achetés au préalable avec une réduc de 3-4%. Cette pratique se développe de plus en plus. Sur iGraal, vous pouvez acheter des bons d’achats Auchan, Carrefour, FNAC, Décathlon, Leroy Merlin et plein d’autres enseignes pour faire vos courses. Vous payez 100€, on vous redonne 3,60€. Je ne paie que comme ça chez Carrefour (Market, City, Express, hyper, Drive, en ligne… ça marche partout). N.B. : pour Super U, il faut passer par Boursorama The Corner (avec 80€ de prime de bienvenue).

- Profitez des promos et stockez les produits non-périssables. Si vous voyez une offre très alléchante sur des produits non-périssables que vous achetez souvent, prenez-en 10 d’un coup ! Cela vous coûtera plus cher sur le moment, mais vous ferez des économies sur le long terme.

- Achetez les produits bientôt périmés et stockez-les au congélateur. C’est comme ça que je paie ma viande 2 fois moins chère.

- Allez dans les enseignes les moins chères. Faites un tour chez Action, dont les prix sont honteusement bas. Idem chez Stockomani, Noz et d’autres magasins de déstockage. Si vous êtes en région Parisienne, à Bordeaux, dans l’ouest ou le nord, Nous anti-gaspi propose des prix à tomber par terre. En-dehors de cela, les supermarchés les moins chers sont : E. Leclerc, Lidl, Netto, Aldi, Hyper U, Intermarché Hyper et Carrefour Hyper.

Bon à savoir :

- Les hypermarchés sont toujours moins chers que les plus petites surfaces.

- Les drives sont de l’ordre de 10% plus chers (mais pas tout le temps, cela varie selon les enseignes et les régions).

5. Utilisez un comparateur de prix

Économie : 20€/mois

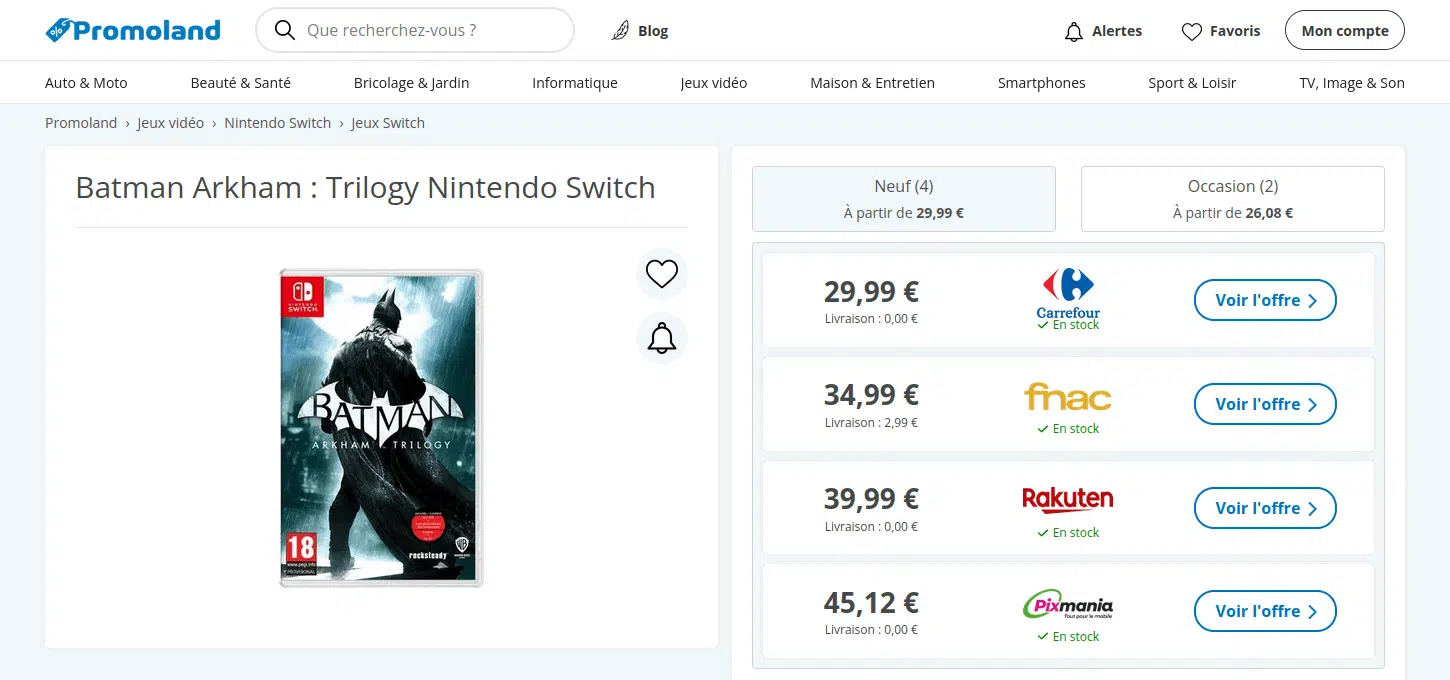

Avant d’acheter quoi que ce soit sur Internet (un aspirateur, un téléphone ou même une perceuse), pensez toujours à comparer les prix. Certains sites affichent des différences de 20 à 30 € sur le même produit !

Regardez dans cet exemple : 33% de différence entre la boutique la moins chère et la boutique la plus chère (livraison incluse) ! Et en plus, il y a toujours du cashback chez Carrefour 😉

Pensez toujours à utiliser un comparateur de prix avant chaque achat !

6. Renégociez tous vos contrats (automatiquement)

Économie : 65€/mois

Gaz, électricité, box internet, forfait mobile, mutuelles, abonnements oubliés, frais bancaires… Si vous n’avez pas pris la peine de tout bien optimiser, il y a des chances que vous payiez trop tous les mois inutilement. Fort heureusement, il existe des plate-formes qui proposent de tout renégocier à votre place gratuitement.

Aller sur Ideel.io, l’outil qui fait baisser vos factures

Mention spéciale pour les assurances de prêt immobilier si vous en avez : je vous implore de les renégocier ! Vous pouvez économiser des milliers d’euros de cette façon !

7. Ayez vos comptes dans une banque en ligne

Économie : 10€/mois

Voilà un poste de dépenses qui, une fois optimisé, ne vous demandera aucun effort.

Je me tue à le dire depuis des années :

Pourquoi restez-vous à la BNP / Crédit Mutuel / Caisse d’Épargne / CIC / LCL / Banque Postale alors que vous savez très bien qu’elles vous coûtent les yeux de la tête tous les mois ?

Parce que vos parents y étaient ?

Parce que vous avez besoin d’un conseiller ? Pourtant, vous avez sûrement remarqué qu’il est difficilement joignable et que quand il vous contacte, c’est pour vous vendre des services inutiles.

225€ par an

Ce sont les frais bancaires moyens en France 2024 (source : Panorabanques)

▼

100€ par an

Les frais moyens chez Boursobank ou Fortuneo

Pourquoi payer 8€/mois votre carte bancaire quand elle est gratuite ailleurs ?

Pourquoi payer des frais de découvert et des « commissions d’intervention » ?

Arrêtes de vous faire plumer ! Arrêtez de jeter 10€ à la poubelle tous les mois !

Demandez aux clients des banques en ligne autour de vous : c’est nettement moins cher, et le service est aussi bien, voire mieux ! J’en veux pour preuve le fait qu’on puisse appeler le service client de Fortuneo jusqu’à 20h alors que chez La Banque Postale, on en est encore à vous dire que vous ne pouvez pas faire récupérer votre nouvelle carte à Lyon parce que votre compte est domicilié à Strasbourg.

Exit les banques archaïques et chères !

Profiter de 80€ chez Fortuneo (compte + carte gratuits)

8. Ne fumez pas (ou alors : vapotez)

Économie : 250€/mois (!) (en passant de la cigarette à la vapote)

Le tabac coûte vraiment cher (si vous vous le procurez en France, hem hem). De plus, il détériore vos cheveux et votre peau. Rendez-vous compte : à 11,50€ le paquet, si vous en fumez un tous les jours, vous aurez littéralement cramé 3 600 € en un an.

3 600 € par an

C’est ce que vous payez en fumant 1 paquet de 20 cigarettes par jour

▼

600 € par an

Le coût moyen d’une consommation similaire mais en vapotant (hors achat de la cigarette électronique : environ 60€)

La solution ? La cigarette électronique. A seulement 50€ par mois en fioles d’e-liquides et avec une consommation équivalente à un paquet de cigarettes par jour, l’option vapote vous revient 6 fois moins cher !

Sur Amazon, on trouve des modèles à partir de 10-15€.

Evidemment, vous pouvez tenter de baisser votre consommation, auquel cas je suis de tout cœur avec vous.

9. Utilisez un rasoir de sécurité et du savon à raser

Économie : 2€/mois

Astuce du quotidien somme toute méconnue : plutôt que de dépenser des fortunes dans des rasoirs 70 lames et des bombes de mousse à raser super chères et qui polluent, pourquoi ne pas passer au rasoir de sécurité ?

Vous savez, celui où qu’on met les mêmes lames que certains aiment se faire tatouer pour jouer les gros durs, ou porter en pendentifs (je déconseille) ?

- Rasoir de sécurité = quelques euros (voire 1 ou 2€ d’occase)

- Blaireau (pour étaler la mousse) = quelques euros aussi (1€ d’occase aussi)

- Bol de savon à raser = ~1,50€

- ✅ fonctionne aussi pour les autres parties du corps 😀

Ça coûte une misère, c’est ultra durable, ça fait faire des éconoomies sans y penser.

C’est toute la philosophie du Radin Malin, ça !

10. N’empruntez jamais d’argent

Dans la vie, j’ai une règle simple :

Si je n’ai pas assez d’argent pour acheter quelque chose, je. ne. l’achète. pas.

Que fais-je alors ? J’économise et j’attends d’avoir l’argent.

Je ne fais jamais de crédit à la consommation. C’est le meilleur moyen de s’appauvrir sans s’en apercevoir. Croyez-moi, je sais de quoi je parle, j’ai grandi dans une famille surendettée.

Pas de paiement en 3 fois sans frais

Beaucoup de monde paie en 3 fois sans frais, et je vous comprends car c’est facile de se laisser tenter quand on est au magasin. Cependant, quand vous êtes devant l’article que vous voulez acheter, demandez-vous si vous en avez réellement besoin.

Un bon moyen pour ce faire est de ne pas acheter tout de suite et de voir si vous avez toujours envie le lendemain.

Le souci avec ça, c’est que ce n’est ni plus ni moins qu’un crédit déguisé. Car même si vous ne payez pas d’intérêts, vous aurez toujours de l’argent sur votre compte tant que les paiements ne seront pas passés, et vous aurez donc l’impression d’avoir plus d’argent que ce que vous avez vraiment.

Il vous sera ainsi plus facile de continuer à dépenser et de vous mettre à découvert sans le vouloir.

La solution : même si cela vous met un peu en difficulté, payez cash. Vous serez débarrassé(e). Si vous n’avez pas l’argent tout de suite, patientez.

N’oubliez pas que c’est comme ça que des centaines de familles se mettent chaque année dans la misère jusqu’à la fin de leur vie.

Le piège de l’emprunt pour une voiture

On entend souvent dire qu’il ne faut pas emprunter… Sauf pour une maison ou une voiture.

FAUX !

Une voiture, c’est un passif, c’est-à-dire quelque chose:

- Qui coûte cher à l’achat

- Qui coûte cher à l’entretien / utilisation

- Qui perd en valeur au fil du temps !

Et si, en plus, vous l’achetez à crédit, vous payez des intérêts pour vous acheter quelque chose que vous n’avez pas les moyens d’acheter et qui va vous coûter de l’argent à l’utilisation, tout en perdant de la valeur.

Vous vous tirez 3 balles dans le pied en même temps !

La solution : payez-vous au comptant une voiture d’occasion correcte, mais que vous avez les moyens d’acheter. Ne craquez pas pour une voiture à 30 000 € si vous n’avez pas un revenu de cadre supérieur ! Vous allez creuser votre tombe financière !

Personnellement, j’ai une 207 qui a 15 ans, je l’ai payée 4500€ avec 150 000 km, et elle roule très bien. Je n’ai pas besoin de rouler en Tesla, tout comme je n’ai pas besoin d’avoir un téléphone à 1500€.

Le seul « bon » emprunt : l’emprunt pour un actif

A l’inverse d’une voiture, qui coûte de l’argent et perd en valeur, vous pouvez faire un crédit pour quelque chose qui rapporte de l’argent et qui prend de la valeur. C’est ce qu’on appelle un actif.

Par exemple :

- Un appartement pour le mettre en location

- Une place de parking pour la louer

- Votre résidence principale

- Une entreprise que vous lancez

Pour toutes ces choses, le crédit est un outil d’enrichissement.

11. Avez-vous réellement besoin d’une voiture (voire deux) ?

Économie : 400€/mois (si vous abandonnez une voiture) ou 100€/mois (si vous réduisez son utilisation)

Bon, j’admets que pour beaucoup d’entre vous, avoir une voiture est une obligation. Soit par le travail, soit par les enfants par exemple.

Cependant, nul besoin d’habiter à Paris pour ne pas être dépendant de la voiture. J’ai moi-même vécu dans des villages et petites villes sans voiture, et j’ai remarqué qu’à partir du moment où votre lieu de travail n’est pas trop loin, que vous n’habitez pas trop loin du centre-ville (donc pas en rase campagne à 10km) et qu’il y a une gare, un bus et/ou que vous avez un vélo, vous n’avez pas forcément besoin d’une voiture.

Evidemment, ce n’est pas si facile pour tout le monde, surtout si vous avez des enfants. Toutefois, si vous avez 2 voitures et que vous galérez financièrement, réfléchissez à en revendre une.

Votre employeur vous paye 50% du prix des transports en commun, voire 100% dans certains cas. Si vous avez une voiture, il y a des indemnités kilométriques, mais cela ne couvre pas l’entretien, l’assurance et les autres frais divers.

Si votre situation vous le permet, préférez donc vivre sans voiture. Sinon, regardez plus bas 😉

Que faire si vous ne pouvez pas vous passer de voiture ?

Baissez vos frais et rentabilisez votre véhicule ! Pour cela, lisez ces articles :

Egalement, pour les trajets de moins d’un kilomètre, préférez la marche ou le vélo, car ce sont eux qui vous font consommer le plus d’essence (et qui vous font prendre des kilos).

12. Cuisinez !

Économie : 50€/mois (très variable)

… Mais cuisinez des trucs simples, rapides et pas chers !

Je m’étonne toujours de voir les regards médusés de mes collègues quand je rapporte mon petit plat, pourtant basique, à la pause de midi.

J’ai juste fait cuire des pâtes auxquelles j’ai ajouté des aubergines revenues dans l’huile avec un peu d’ail. C’est vrai, c’est quand même super simple !

Le souci, c’est qu’on a la flemme de cuisiner le soir en rentrant du boulot. Pour éviter cela (et éviter de tomber dans le panneau de commander un Uber Eats à 15€ quand on peut se cuisiner un plat à 1 euro) :

Faites à manger pour plusieurs fois, et mettez des portions dans des boîtes au congélateur. Vous pouvez faire à manger pour une semaine entière et stocker ça dans des boîtes, cela s’appelle du batch cooking.

C’est aussi simple que ça 🙂

Egalement, utilisez des conserves ! Parce que faire du riz, c’est bien, mais si vous avez une consevre d’aubergines ou de haricots qui traîne, vous n’avez qu’à en mettre un peu dedans, et d’un seul coup, votre plat de riz devient bien plus sympa. Idem pour les surgelés.

Et si vous voulez d’autres idées, il existe de nombreux livres depas chères et rapides !

Bonus : la technique efficace pour mettre de l’argent de côté

On termine par quelques grands principes que vous pouvez adopter pour assainir vos finances sur le long terme.

Comme beaucoup de monde, vous avez peut-être du mal à mettre de l’argent de côté. Certaines personnes gagnent 5000€/mois et finissent quand même à découvert tous les mois. Il y a une astuce psychologique pour épargner sans effort : payez-vous en premier.

Cela consiste à mettre 10% de votre revenu de côté (ou 20%, ou 5%, ou 2%, selon votre capacité), puis de mettre en place un virement mensuel automatique, idéalement vers un compte séparé (histoire d’être moins tenté de reprendre de l’argent).

Le virement doit impérativement avoir lieu en début de mois, avant toute autre dépense : vous vous payez en premier. Car si vous attendez la fin du mois pour épargner de l’argent, il n’en restera pas. On a tendance à voir la somme disponible sur son compte courant comme étant « dépensable », alors que si vous avez déjà viré 10% de votre salaire sur un compte épargne en début de mois, vous serez beaucoup moins tentés d’y toucher.

C’est l’équivalent de ne pas avoir des gâteaux dans le placard pour ne pas être tenté d’en manger.

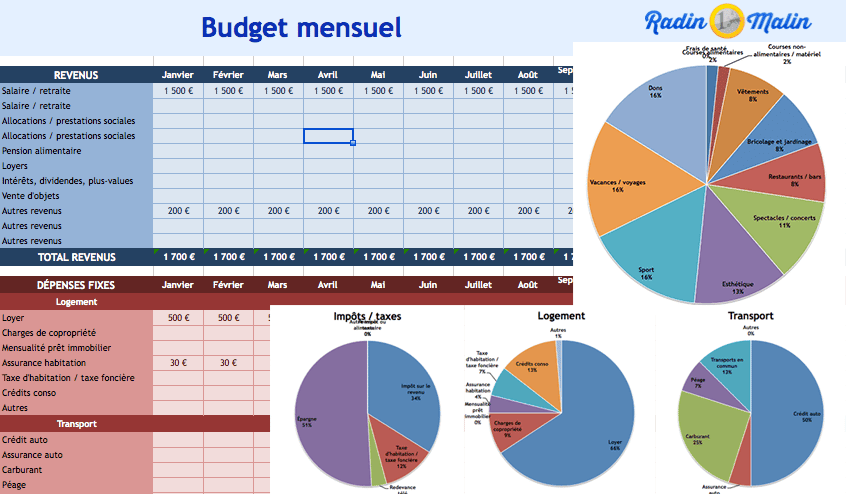

Utilisez un tableau de gestion de budget

On termine par une technique simple mais qui a fait ses preuves : utilisez un tableau de gestion de budget ou une application de gestion de budget, comme vous préférez. Certains utilisent la technique des enveloppes : je dis « pourquoi pas », tant que ça fonctionne pour vous.

Sur Radin Malin, je mets à disposition gratuitement mon modèle de tableau de gestion de budget familial en version Excel.

Economie totale : 837 € par mois

Au total, en appliquant toutes les astuces de cet article, dont certaines ne nécessitent aucun effort une fois mises en place, vous pouvez économiser entre 185 et 837€ par mois, suivant votre situation initiale et ce que vous êtes prêts à faire.

Evidemment, chaque personne a une situation différente, et l’idée de cet article était de vous donner quelques pistes. Si vous en avez d’autres, partagez-les dans les commentaires ci-dessous ! Et si cela ne suffit pas, allez lire mes 123 astuces pour faire des économies 😉

Venez aussi donner vos impressions et vos astuces dans les commentaires ci-dessous

Bonnes économies !

Marc

💰 iGraal : Gagnez de l'argent sur tous vos achats

Carrefour, FNAC, Booking, Amazon... + 2700 marchands

Cadeau : 10€ offerts à l'inscription

Moi c’est Marc MAZIERE, auteur de Radin Malin Blog depuis 2015, expert en astuces pour faire des économies au quotidien et maîtriser mon budget.

Ex-étudiant à la dèche, j’ai toujours aimé tester des techniques originales pour gagner ou économiser quelques euros par-ci par-là. Sur radinmalinblog.com, vous trouverez des astuces insolites, des idées pour dépenser moins, des bons plans pour manger pas cher, voyager pas cher, économiser de l’argent au supermarché, sur votre voiture mais aussi sur vos frais mensuels et vos diverses factures.

Bref, je répertorie toutes les astuces pour mieux gérer votre budget de manière générale ! Une fois vos finances assainies, je parle également d’investissement (bourse, immobilier) ainsi que des moyens d’atteindre l’indépendance financière et de se constituer des revenus passifs. Tout un programme 🙂

Partagez-moi vos astuces en commentaires !

❤️ Vous aimez Radin Malin ? Ajoutez nous dans vos sources préférées Google ! C'est gratuit et cela nous aide à vous proposer du contenu de qualité. Merci !

D'autres articles qui pourraient vous intéresser :

Comment économiser 400e par mois : 12 idées

Comment économiser 400e par mois : 12 idées  7 idées pour économiser de l’argent quand on est étudiant

7 idées pour économiser de l’argent quand on est étudiant  9 gestes écolo pour économiser 293€ par mois

9 gestes écolo pour économiser 293€ par mois  12 astuces pour économiser la batterie de votre smartphone (et comment Facebook tue votre batterie !)

12 astuces pour économiser la batterie de votre smartphone (et comment Facebook tue votre batterie !)  Comment économiser de l’argent : 6 petits défis à essayer tout de suite !

Comment économiser de l’argent : 6 petits défis à essayer tout de suite !  Résiliation assurance emprunteur (loi Hamon et loi Bourquin) : comment économiser un maximum sur votre crédit ?

Résiliation assurance emprunteur (loi Hamon et loi Bourquin) : comment économiser un maximum sur votre crédit ?  Comment économiser l’électricité : 8 techniques (qui marchent)

Comment économiser l’électricité : 8 techniques (qui marchent)  Comment économiser 10 000 euros en 1 an

Comment économiser 10 000 euros en 1 an

Sur le 10, c’est vrai sauf si on a besoin d’une voiture pour travailler (mais auquel cas je rejoins le commentaire sur le fait d’acheter une voiture pas chère et d’occasion). Mais la voiture est alors un actif, puisque c’est un investissement qui permet d’obtenir un salaire.