Cet article contient des liens affiliés.

Vous avez du mal à boucler vos fins de mois ? Vous vous sentez un peu coincé(e) et ne savez plus quoi faire ? Ne désespérez pas, Radin Malin est là pour vous. Comment gérer votre argent ? Comment économiser ? Je vais vous donner 5 principes de base indispensables !

1. Suivez vos dépenses

Avant toute chose, suivez vos dépenses. Notez chaque dépense sur une feuille sou dans un classeur Excel pendant un mois. Cela vous permettra de mieux savoir où vous en êtes et ce que vous faites avec votre argent.

On dépense pas mal d’argent sur de petites choses sans s’en rendre compte, et le fait de suivre vos dépenses vous aidera à mettre en lumière des postes de dépenses insoupçonnés.

Par exemple, si vous constatez que vous dépensez 300€ par mois en cigarettes, peut-être sera-t-il judicieux d’arrêter ou alors d’investir dans une cigarette électronique 🙂

Ou alors, peut-être que vous allez découvrir que vous dépensez 50€ par mois en kébab et McDo et qu’il est temps de freiner. Quoi qu’il en soit, le fait de suivre vos dépenses vous ouvrira les yeux sur vos mauvaises habitudes financières 😉

Ou encore, vous dépensez peut-être une fortune en frais bancaires sans trop vous en rendre compte. Vous pouvez déjà choisir une banque en ligne qui vous fait économiser en moyenne 215€ de frais par an (ce n’est pas rien !)

Ouvrir un compte Fortuneo (80€ offerts + compte et carte gratuits)

💳 Récupérez de l’argent à chaque achat avec eBuyClub !

Amazon, FNAC, Carrefour... + 3120 enseignes

💶 Bonus : 7€ crédités sur votre cagnotte à l'inscription

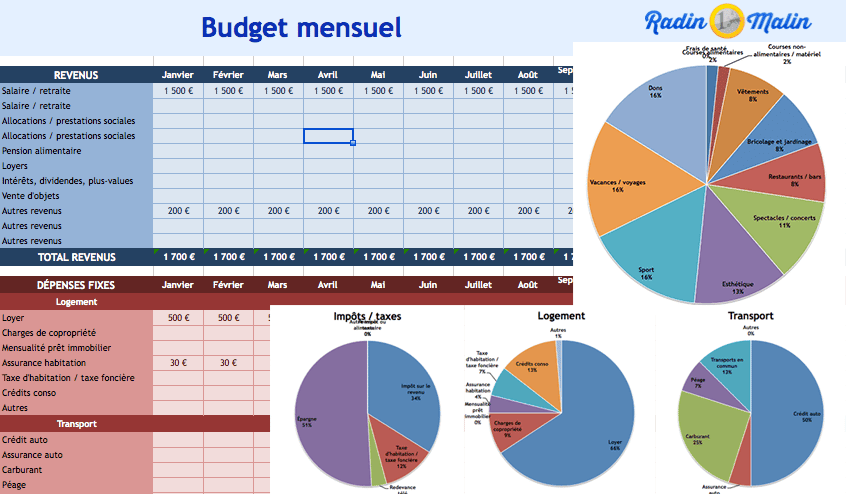

2. Faites un budget mensuel

Une fois vos dépenses suivies, vous savez un peu mieux de combien d’argent vous avez besoin chaque mois.

Donnez-vous donc une certaine somme à dépenser. Une fois cette somme atteinte, ne dépensez plus.

Cela peut paraître difficile, mais on finit par y arriver !

Fixez-vous une somme légèrement inférieure à ce que vous avez l’habitude de dépenser, et mettez l’excédent de côté, cela ne vous fera pas de mal 😉

Et pour cela, vous pouvez utiliser mon modèle de budget familial sur Excel (à télécharger gratuitement) :

Mes 30 astuces Radin Malin pour gagner 1 346 € en 30 jours

3. Faites une liste de courses

… et tenez-vous y !

Je sais qu’il est facile de se laisser tenter au supermarché, surtout quand on va faire ses courses le ventre vide. On est vite tenté d’acheter plus que prévu et souvent des choses superflues.

Du coup, deux solutions :

- Faites une liste de courses et respectez-la.

- Faites vos courses via le drive ou en ligne. Vous achèterez ce dont vous avez besoin, point barre. Pas de chewing-gums aux caisses, ni de poulet rôti en tête de gondole 🙂

Comme pour le budget familal, je vous ai mis à disposition une liste de courses à imprimer gratuitement. N’hésitez pas à vous en servir !

💸 Vos abonnements 4x moins chers !

🎬 Netflix • 🎵 Spotify • 📺 YT Premium • 🍿 Disney+ • 🤖 ChatGPT

Jusqu'à -70% avec GamsGo

4. Mettez 10% de côté

Pour épargner efficacement, il faut suivre 2 principes de base :

- Mettez 10% de votre revenu de côté chaque mois

- Faites-le avant de faire toute autre dépense

Faites comme si vous gagniez 10% de moins. Mettez 10% de votre salaire ou revenu de côté chaque mois dès qu’il tombe sur votre compte. C’est ce que l’on appelle « se payer en premier », c’est-à-dire avant de faire toute autre dépense.

Pourquoi ? Parce que si vous attendez la fin du mois pour mettre de côté, vous n’y arriverez jamais. Tant que le compte est dans le vert, on a toujours tendance à se dire qu’on peut continuer à dépenser, et on dépense comme ça jusqu’à ce qu’il ne reste plus rien.

N’attendez pas la fin du mois ; mettez 10% de côté le jour où vous recevez votre salaire.

5. Faites un virement permanent sur un compte séparé

Loin des yeux, loin du cœur, comme on dit. Avec l’argent, c’est pareil : si vous envoyez vos économies sur un compte séparé, vous serez moins tenté de « taper dans le livret » pour combler votre compte principal. C’est juste une petite astuce psychologique : ne pas voir l’argent qu’on a sur un autre compte réduit la tentation.

Cette astuce augmentera considérablement vos chances de réussite !

De préférence, mettez en place un virement automatique vers un compte secondaire. Vous pouvez en ouvrir un gratuitement dans une banque en ligne.

Je conseille Fortuneo car tout est 100% gratuit et vous n’avez même pas besoin de justifier d’un revenu minimum. C’est top ! En plus, il y a 80€ offerts en cadeau de bienvenue.

6. Utilisez la technique des enveloppes

C’est une technique à la fois ludique et efficace qui consiste à disposer votre budget dans des enveloppes, pour être sûr(e) de ne pas dépenser plus que prévu.

Quand il y’en a plus, y’en a plus comme dirait l’autre !

1.✉️ 2.✉️ 3.✉️ 4.✉️

Prenez 4 enveloppes, mettez votre argent pour 1 semaine dans chaque enveloppe, et vous avez votre budget du mois !

Comment faire, concrètement ? C’est simple :

- Définissez votre budget mensuel (voir plus haut)

- Retirez cet argent d’un seul coup

- Divisez-le en 4 pour 4 semaines. Mettez peut-être un peu plus pour la dernière vu qu’elle est plus longue, à vous de voir.

- Prenez 4 enveloppes et mettez l’argent dans chaque enveloppe

- Veillez à ne pas dépenser plus que ce qu’il y a dans chaque enveloppe chaque semaine

- Lorsqu’une enveloppe est vide, elle est vide. C’est comme s’il n’y avait plus d’argent. Forcez-vous à ne plus dépenser jusqu’à la prochaine.

7. Ne faites jamais de crédit (même pas pour une voiture)

Les crédits, quand on se laisse avoir, ça peut vite devenir l’enfer jusqu’à la fin de votre vie. Faites donc très attention.

Mon conseil : ne vous endettez jamais, sauf pour un achat qui vous rapportera de l’argent (c’est-à-dire de l’immobilier locatif dans la plupart des cas).

N’achetez rien à crédit. Ne faites jamais 3 fois sans frais, c’est la porte ouverte à tous les vices. N’achetez surtout pas une voiture à crédit.

« Mais Marc, pour acheter une voiture, il faut bien faire un crédit »

Eh bien, non. Justement. C’est ce que tout le monde semble croire, mais c’est un mauvais conseil. N’écoutez pas ceux qui vous disent cela, car ce qui peut paraître comme du bon sens n’en est en réalité pas du tout.

La raison est simple : une voiture, ça coûte de l’argent. Beaucoup d’argent. Et en plus, ça perd en valeur. S’endetter aussi, cela coûte de l’argent.

Du coup, vous vous faites triplement avoir :

- Le crédit vous coûte de l’argent

- Votre voiture vous coûte de l’argent

- Votre voiture perd de sa valeur

En faisant un crédit auto, vous empruntez de l’argent pour acheter quelque chose qui vous appauvrit (cela s’appelle un « passif ») ! Vous vous infligez des charges lourdes qui viendront vous gréver à long-terme.

J’explique tout ça en vidéo sur ma chaîne Youtube (abonnez-vous  ) :

) :

Mieux vaut économiser un peu pour acheter une voiture moins chère d’occasion que de s’endetter pour acheter une belle voiture neuve. Vous le regretterez.

A l’inverse, acheter un logement est un « bon crédit » car vous achetez un bien dont la valeur augmente et qui vous rapporte de l’argent au lieu de vous en coûter. C’est donc un « actif ».

8. Si vous avez des dettes, remboursez-les au plus vite

Vos dettes sont comme un feu dans votre maison. Si votre maison brûle, vous n’allez pas rester ici à dire « ah mince, c’est pas cool ». Non ! Vous allez faire tout ce que vous pouvez le plus vite possible pour éteindre ce feu !

Avec vos dettes, c’est pareil.

Il faut en faire votre priorité absolue.

- Payez le maximum. Ne vous contentez pas de rembourser vos mensualités comme prévu. Serrez-vous la ceinture, mais augmentez vos mensualités. Ces dettes n’ont rien à faire dans votre vie et doivent disparaître au plus vite, quitte à manger du riz au sel tous les jours.

- Organisez-vous. Faites une liste de vos dettes en cours, avec les tableaux d’amortissement. Sachez combien vous devez payer chaque mois et quand vous aurez tout remboursé.

- Concentrez vos forces sur le plus petit crédit. Si vous avez plusieurs emprunts en cours, diminuez les mensualités de tous au minimum, et augmentez les mensualités du plus petit crédit au maximum. Ainsi, vous le rembourserez plus vite et vous serez au moins libéré(e) (délivré(e)) d’un crédit. Recommencez jusqu’à ce que vous n’en ayez plus.

Egalement, lisez le livre « Dette Zéro » qui vous aidera à tuer vos dettes le plus vite possible :

9. Lisez des livres sur comment gérer son argent

Vraiment, cela peut paraître simpliste, mais personne n’apprend à l’école comment bien gérer son argent. Or, c’est une compétence capitale dans ce monde… capitaliste ! Pas besoin de vouloir devenir le prochain Warren Buffett, vous pouvez juste apprendre quelques principes de base qui vous permettron simplement d’éviter de commettre les pires erreurs en matière de gestion de vos finances.

Le livre qui a changé ma vie (et il est gratuit)

Si je dois vous recommander un seul livre pour apprendre à gérer votre argent, c’est Tout le monde mérite d’être riche, d’Olivier Seban. La première édition est disponible gratuitement en pdf sur son site web.

Ce livre reprend toutes les bases, vous explique ce qu’il faut faire et ne pas faire avec votre argent, et vous donne plein de pistes à explorer afin de vous constituer un patrimoine digne de ce nom, le faire grossir et le sécuriser. Evidemment, cela prendra du temps, mais tout vient à point à qui sait attendre.

Personnellement, ce livre m’a grandement aidé à y voir plus clair sur mes finances. Après, ne vous attendez pas non plus à des miracles, mais il vous aidera quand même à déconstruire vos idées reçues sur l’argent et à vous sortir des difficultés financières pour de bon.

Un must !

Et si vous voulez un autre livre du même genre (payant celui-ci, mais il vaut le coup), alors je vous conseille Adieu Métro Boulot Dodo, encore plus complet que le premier. N’importe qui peut le comprendre. C’est écrit de manière très accessible et pas rébarbative du tout 🙂

Pour le prix d’un mois de Netflix, ce livre vous fera avancer dans la vie (bien plus que Netflix, justement…) !

10. Investissez vos économies

Vous avez réussi à mettre de côté un joli pactole ? Bien, mais que faire maintenant ?

Ne laissez surtout pas votre argent moisir sur un livret A car sa rémunération ne couvre même pas le taux de l’inflation (en clair : votre argent perd plus vite en valeur que ce que le livret A vous rapporte). Lisez mon article : Où placer son argent ? J’y donne 7 idées simples, efficaces et sécurisées auxquelles on ne pense pas toujours.

Mais alors, que faire de vos économies ? Comment bien investir ? Je vous conseille plusieurs pistes :

- Achetez votre résidence principale afin d’économiser un loyer (prêt immobilier + vos économies comme apport).

- Trop cher ? Peut-être pas : si vous prenez un crédit de 100 000 € sur 25 ans, cela vous fait environ 390€ de mensualités. C’est gérable !

- Placez votre argent sur une assurance vie (elle n’a d’assurance que le nom, c’est en fait juste une sorte de compte épargne)

- Achetez un appartement pour le louer (empruntez ce qui manque, si le loyer couvre les mensualités du crédit, vous faites un bénéf’)

- Plus « abordable » : achetez une place de parking pour la louer ! Lisez le livre Investir dans les parkings : il vous explique tout sur comment vous enrichir en investissant dans les parkings

- Enfin, investissez en bourse. Cela vous fait peur ? Rassurez-vous : si vous ne voulez pas acheter des actions vous-même, il existe des fonds (des « ETF« ) dont vous pouvez acheter des parts. Ils investissent à votre place et vous rapportent en moyenne bien plus qu’un livret (de l’ordre de 5% par an facile).

A mon sens, l’assurance-vie reste l’un des meilleurs rapport prise de tête / rentabilité. Je vous conseille d’aller sur le comparateur d’assurances-vie Panorabanques pour en trouver une qui vous correspond.

Conclusion – comment bien gérer son argent ?

Voilà, j’espère que ces quelques astuces vous aideront à trouver le droit chemin financier, pour que l’argent ne soit plus un problème 🙂

Ce qu’il faut retenir : savoir bien gérer son argent est à la portée de tout le monde. Même si vous êtes au RSA ou au SMIC, vous pouvez vous en sortir (ce sera juste plus long, mais ça reste possible : je l’ai fait moi-même). Vous n’avez pas besoin d’être issu(e) d’une famille riche (je viens d’une famille surendettée). Vous avez juste besoin de connaître quelques principes à appliquer dans votre vie de tous les jours, savoir quels sont les pièges à éviter et établir une stratégie qui vous permettra de vous sécuriser.

Tout ceci n’a rien de bien difficile. Cela demande simplement de la patience et de se poser 2 minutes pour réfléchir à ce que vous allez faire.

Si vous avez d’autres idées, partagez-les dans les commentaires ci-dessous 🙂

Avant de partir, vous voulez gagner de l’argent en répondant à des sondages ? Essayez le site Toluna !

A bientôt !

Marc

💰 iGraal : Gagnez de l'argent sur tous vos achats

Carrefour, FNAC, Booking, Amazon... + 2700 marchands

Cadeau : 10€ offerts à l'inscription

Moi c’est Marc MAZIERE, auteur de Radin Malin Blog depuis 2015, expert en astuces pour faire des économies au quotidien et maîtriser mon budget.

Ex-étudiant à la dèche, j’ai toujours aimé tester des techniques originales pour gagner ou économiser quelques euros par-ci par-là. Sur radinmalinblog.com, vous trouverez des astuces insolites, des idées pour dépenser moins, des bons plans pour manger pas cher, voyager pas cher, économiser de l’argent au supermarché, sur votre voiture mais aussi sur vos frais mensuels et vos diverses factures.

Bref, je répertorie toutes les astuces pour mieux gérer votre budget de manière générale ! Une fois vos finances assainies, je parle également d’investissement (bourse, immobilier) ainsi que des moyens d’atteindre l’indépendance financière et de se constituer des revenus passifs. Tout un programme 🙂

Partagez-moi vos astuces en commentaires !

❤️ Vous aimez Radin Malin ? Ajoutez nous dans vos sources préférées Google ! C'est gratuit et cela nous aide à vous proposer du contenu de qualité. Merci !

D'autres articles qui pourraient vous intéresser :

Les meilleurs placements pour bien placer son argent [infographie]

Les meilleurs placements pour bien placer son argent [infographie]  Enveloppes budget : on vous explique tout sur cette super méthode pour gérer son budget

Enveloppes budget : on vous explique tout sur cette super méthode pour gérer son budget  Minimalisme : 7 principes pour vivre mieux avec moins

Minimalisme : 7 principes pour vivre mieux avec moins  Obtenir un microcrédit CAF : 4 détails à connaître

Obtenir un microcrédit CAF : 4 détails à connaître  Comment investir son argent (efficacement et intelligemment) ?

Comment investir son argent (efficacement et intelligemment) ?  Comment devenir pauvre (et bien le rester) ? Le guide ultime !

Comment devenir pauvre (et bien le rester) ? Le guide ultime !  Où placer son argent : 7 placements + rentables qu’un Livret A

Où placer son argent : 7 placements + rentables qu’un Livret A  Bankin’ avis : utile pour gérer vos comptes ou appli risquée ?

Bankin’ avis : utile pour gérer vos comptes ou appli risquée ?

Bonjour,

J’ajouterais un 6 : vivez dans l’abondance.

Depuis quelques semaines, je fait les poubelles d’un magasin bio.

Ce qui fait, qu’on a en permanence des légumes en très très grandes quantités (la dernière fois j’ai redonné au moins 90%, et même ainsi, j’ai du stock)!

A tel point que lorsqu’on va faire les courses, c’est uniquement pour un produit bien précis qui nous manque, et non pour faire les pleins.

On a le même phénomène avec un potager lorsqu’il donne à plein!

C’est paradoxal, mais quand on se dit, on fait les courses, on voit les légumes en profusion, ça calme! 🙂

Eh bien David, j’aimerais bien savoir où il est ton magasin 🙂 parce que chez moi ce n’est pas comme ça. Ceci dit, j’habitais à côté d’un Leader Price avant où j’allais récupérer plein de produits frais périmés du jour, posés proprement en haut de la poubelle. Une fois, j’ai récupéré tellement d’œufs que j’ai fait la plus grosse tortilla de l’univers 😛

Pour la petite histoire, le fait de récupérer la nourriture dans les poubelles des magasins porte un nom : le freeganisme.

Et merci d’être venu sur mon blog en tous cas 😉

Bonjour,

Merci pour tous vos conseilles bénéfique, je suis alternante je pense que vous conseilles vont mettre utile en sachant que je suis tré grosse dépensière.

Bonjour Marc, merci beaucoup pour cet article bien ecrit, et plein de pépite. La majorité des gens malheureusement ne semble pas etre conscient de la puissance des petites habitudes que tu donnes aux travers de ces ecrits. J’ai eu ces reflexes tres tot, dès mon 1er salaire. Je ne voulais pas être condamné a travailler toute ma vie. Aujourd’hui, j ai la chance de vivre sans travailler grace a 6 biens immobiliers, dont 3 appartements. Suivez ces conseils les amis, vous ne le regretterez jamais. Meme si cela peut demander quelques efforts parfois. Gary

C’est un travail de longue haleine

bonsoir et merci pour vos conseilles, je me reconnais dans ces habitude mais j’ai un celui de me délaisser rapidement et de reprendre les mauvaises manière. comment y remédié? merci!!!

Bonjour , j ai vu que ceraines banques en ligne proposé des services pour suivre son budget; si vous avez des retours d’experiences ce serait bien de les partager ici