Cet article contient des liens affiliés.

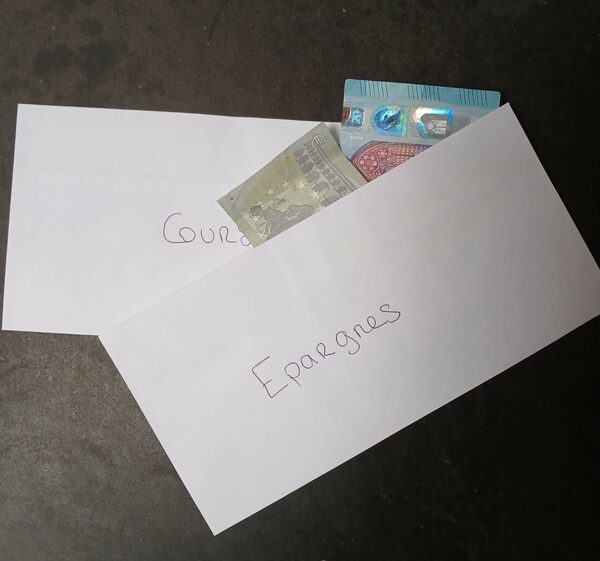

Ce n’est pas sous le matelas qu’on vous propose de garder vos billets, ni même dans votre portefeuille, mais bien dans des enveloppes ! Certes, ce n’est pas habituel, mais cette méthode des « enveloppes budgétaires » ou « enveloppes budget » a montrer ses preuves pour mieux contrôler ses dépenses, mettre de l’argent de côté et même sortir de son découvert ! Intéressé ? Alors, je vous embarque !

C’est quoi cette méthode des enveloppes ?

La méthode des enveloppes est une méthode de visualisation qui permet de mieux gérer son budget, d’épargner et de réaliser des économies. Elle reprend d’ailleurs les principes de base pour bien gérer son budget.

C’est votre portefeuille qui va être content !

Aussi appelée cash stuffing, elle connaît un très grand succès, d’autant plus pour faire face à l’inflation des prix. Ce système consiste à répartir son budget, directement en billets, en l’attribuant aux différents postes de dépense du foyer, symbolisés par des enveloppes. Et il est bien sûr possible de consacrer une enveloppe à l’épargne ou aux remboursements des crédits et des dettes.

Et c’est devenu habituel pour de nombreuses personnes qui prennent même plaisir à afficher leur pratique budgétaire sur les réseaux !

Mais pourquoi ne pas se contenter d’un carnet et d’un stylo ?

Pour certains, en effet, cette technique-ci fonctionne très bien. Mais pour d’autres, la méthode des enveloppes budgétaires est plus efficace, car elle permet de mieux visualiser son budget et de plus facilement faire ses comptes (idéal pour éviter les difficultés financières durant le mois).

Le budget est plus tangible car :

- vous tenez du cash (des billets et de la monnaie) directement entre vos mains ;

- mais aussi, et surtout, car vous avez un support visuel plus confortable et agréable à suivre, étant donné que le budget est directement attribué à chaque poste de dépense, au moyen des enveloppes.

C’est une technique qui se révèle bien pratique pour anticiper son budget global, mais aussi pour être plus vigilant aux prix (que ce soit unitaire ou au global) et à ce que l’on a dans son portefeuille.

Et puis, il me semble qu’il ne faut pas non plus sous-estimer l’intérêt de l’aspect esthétique que l’on peut joindre à cette méthode (car on peut réaliser des enveloppes personnalisées, mais je vous en reparle dans la suite de cet article) qui peut motiver certaines personnes à s’intéresser d’autant plus à la gestion de leur budget.

Mais bien sûr, cher débutant, gardez en tête que la meilleure méthode est celle vous permettant de diminuer le plus possible la charge mentale. Et ça, ça n’a pas de prix !

💳 Récupérez de l’argent à chaque achat avec eBuyClub !

Amazon, FNAC, Carrefour... + 3120 enseignes

💶 Bonus : 7€ crédités sur votre cagnotte à l'inscription

Concrètement, comment ça marche et quelle catégorie de dépenses mettre en place ?

Maintenons passons à la pratique.

Première étape : calculer son budget du mois ou de la semaine

Avant de dégainer vos enveloppes, cher débutant, vous devez tout d’abord connaître votre budget mensuel (en eur). Pour cela, vous devez faire une simple soustraction : votre salaire/revenu (en euros) – vos charges fixes (les charges que vous connaissez à l’avance) (eur.) = votre budget mensuel (eur.).

Vous pouvez le faire sur ordinateur ou tout simplement sur la page d’un carnet.

Deuxième étape : déterminer ses dépenses mensuelles par catégorie

Ensuite, vous devez répartir votre budget selon vos catégories de dépenses variables. Elles sont dites « variables », car vous ne les connaissez pas à l’avance, mais vous savez tout de même qu’elles auront lieu au cours du mois.

Vous pouvez avoir une idée du budget mensuel à allouer à chaque poste en consultant d’anciens tickets de caisse de courses par exemple, le prix d’un objet que vous souhaitez vous offrir, etc.

Très souvent, on retrouve ce genre de répartition :

- alimentation ;

- santé ;

- loisirs : restaurant, shopping, activités culturelles et créatives, etc.

- voiture ;

- cadeaux de Noël ou d’anniversaire ;

- épargne ;

- projet : vacances, travaux, etc.

- imprévu (équivalent d’un fonds d’urgence).

Mais elle est à déterminer selon vos habitudes de consommation et/ou vos envies.

Et bien sûr, la répartition du budget peut varier d’un mois à l’autre, selon les événements (cadeaux d’anniversaire ou de Noël, vacances, etc.) et les frais que vous avez anticipés. Dans les premiers mois, il est possible que les types de postes varient, mais quand répartir votre budget deviendra habituel pour vous, cela se stabilisera.

Troisième étape : remplir ses enveloppes budgets par catégorie

Maintenant, il est temps de retirer votre argent au distributeur automatique, et d’un seul coup !

Attention, on le rappelle, ce retrait doit être le budget qui reste sur votre compte après que vous ayez déduit les sommes fixes et l’argent que vous ne pourrez dépenser qu’en carte bleue. Le système des enveloppes se fait majoritairement en espèces. Ce montant que vous avez retiré va définir tous les achats quotidiens, ainsi qu’une partie de vos sous que vous mettrez en épargne. Et ils ne vont pas rester dans votre portefeuille étant donné que vous devrez remplir vos différentes enveloppes.

Privilégiez des coupures de 20 et 10 euros, pour faciliter la répartition du budget dans les enveloppes et, car c’est plus bien simple à transporter dans son portefeuille.

Puis, vient l’étape du remplissage, aussi appelé le stuffing. Il s’agit du moment où vous répartissez vos billets dans les enveloppes (ou classeurs budget, carnets, etc.) selon le budget que vous avez fixé à la semaine ou au mois (préférez au mois, c’est bien plus simple). Ensuite, libre à vous de les customiser !

Attribuez un montant maximum que vous ne souhaitez pas dépasser pour chaque enveloppe (que vous pouvez même noter sur celle-ci au crayon à papier pour les premiers mois, car vous allez sûrement l’ajuster).

Quatrième étape : mettre en place des trackers

Ce n’est pas fini ! À chaque dépense, vous allez noter sur une feuille (glissée dans le classeur ou l’enveloppe) :

- la date ;

- ce que vous avez acheté ;

- le montant (en euros) que vous avez retiré du budget de l’enveloppe, c’est-à-dire le prix du service ou du produit que vous avez acheté ;

- et le solde restant en euros (notez le solde est très important, car il vous indique les euros qu’il vous reste dans l’enveloppe).

Cela permet d’avoir plus facilement un œil sur la gestion de son budget et de savoir ce qu’il reste dans son portefeuille ! Et pas d’inquiétude, lorsque l’on est débutant, ce n’est pas très habituel, mais cela devient ensuite vite un réflexe.

Ainsi, vous savez exactement où vous en êtes (d’autant plus pratique si vous budgétisez au mois) et connaissez mieux les frais qui reviennent régulièrement, ce qui vous permet d’ajuster le budget pour les mois suivants. Et pour déterminer le budget des mois qui suivent donc, reportez-vous au solde de chaque poste. Bref, tout cela deviendra habituel.

De cette manière, il n’y a plus d’achats incontrôlés, vous évitez les tentations et avez donc moins de risque d’être dans le rouge.

Et à la fin du mois, quel plaisir de réaliser toutes les économies effectuées lorsqu’on a tous ces euros et cette monnaie ! Cela motive d’autant plus pour continuer à prendre son budget en main.

Mes 30 astuces Radin Malin pour gagner 1 346 € en 30 jours

Comment gérer au mieux son argent avec ce système et comment s’organiser ? (7 précieux conseils)

Maintenant cher débutant, si vous souhaitez vous lancer, voici des conseils pour démarrer dans les meilleures conditions.

1. Bien établir son budget pour une organisation au poil

On insiste sur le fait d’établir votre budget en fonction de vos revenus et des frais fixes que vous avez à payer (assurances ; loyer ; factures d’énergie ; abonnements mutuelle, téléphone, etc. ; essence par carte bancaire ; crédits et dettes ; etc.). Cela permet de déduire tous les frais que vous avez à payer obligatoirement dans le mois pour connaître le budget qu’il vous reste pour « vivre ».

2. Se fixer un ou des objectifs (épargne et/ou remboursement)

En plus de mieux répartir votre budget sur le mois et/ou ne pas vous retrouver à découvert, cette méthode des enveloppes budget peut vous permettre d’atteindre plus facilement certains objectifs financiers : rembourser des dettes et/ou un crédit, financer un projet (acquisition d’un bien immobilier, vacances, épargne retraite, etc.). Fixez toujours un objectif raisonnable atteignable.

Quelques idées pour atteindre vos objectifs et vous motiver :

- catégorisez vos crédits et vos dettes comme des charges fixes pour ainsi mieux répartir le budget qu’il vous reste sur les autres postes de dépense ;

- une fois que vous avez estimé le budget qu’il vous reste, consacrez une enveloppe « épargne » pour financer vos différents projets ou bien des loisirs ;

- créez des enveloppes pour chacun des projets que vous souhaitez financer et auxquelles vous ne toucherez pas tant que vous n’aurez pas atteint votre objectif (c’est plus précis que la simple enveloppe « épargne »).

3. Se créer un fonds de secours

Ayez toujours une réserve d’argent versée automatiquement sur votre compte épargne ou sur votre livret dès que vos revenus sont arrivés sur votre compte courant. C’est important d’être prévoyant et donc d’avoir ce fonds de secours s’il vous arrive un coup dur ou des achats non prévus.

4. Conserver la carte bancaire uniquement quand elle est nécessaire

Conservez votre carte bancaire uniquement pour les achats pour lesquelles vous ne pouvez pas faire sans : l’essence, les achats sur Internet, etc. À l’inverse, si vous allez faire des courses et que vous avez prévu un budget pour cette catégorie, mettez votre carte bancaire de côté afin de ne pas être tenté de dépenser au-delà de la somme prévue.

5. En cas d’achat, prendre l’enveloppe correspondante dans son portefeuille

Dans la même idée que le conseil précédent, si vous allez effectuer un achat dans un domaine particulier (courses, shopping, loisirs, etc.), ne mettez dans votre portefeuille que l’enveloppe qui lui est dédiée pour ne pas être tenté de dépenser plus.

6. Se lancer des défis

Des défis ?

Eh oui ! C’est une super technique pour économiser sur son budget et gagner des euros. Mais c’est un conseil à réserver aux personnes qui sont déjà à l’aise avec ce système et qui l’ont mis en pratique depuis plusieurs mois. Si vous êtes débutant, relever des défis pourrait, au contraire, complexifier la méthode des enveloppes. Il faut tout d’abord que cela devienne habituel avant de pouvoir ajouter une nouvelle pratique. Mais cela peut s’avérer productif si vous êtes d’un tempérament plutôt joueur

Partant ? Alors, je vous retrouve dans la partie pour économiser encore plus d’argent.

7. Ne pas tomber dans le piège des dépenses au prétexte de son organisation budgétaire

Je dois vous avertir cher débutant.

Un véritable business, en ligne comme en boutique, s’est lancé autour de cette méthode des enveloppes budget : classeur, carnet, planner, etc. Or, très souvent, il s’agit d’achats non nécessaires aux prix assez élevés (même si on vous promet la livraison gratuite) qui diminuent votre budget alors même que vous n’en aviez pas vraiment besoin. Ne soyez pas dupes et ne succombez pas à la publicité !

C’est le moment de vous présenter un autre format, une alternative gratuite un peu particulière : l’application Lydia (il s’agit d’un portefeuille digital). Elle est particulièrement bienvenue pour les personnes qui ne souhaitent pas s’encombrer de matériel (classeur, planner, pack d’enveloppes, etc.), qui angoissent à l’idée de perdre leurs billets ou le contenu de leur portefeuille (le risque zéro n’existe pas) ou qui ne veulent pas s’embêter à tout noter. C’est d’ailleurs bien pratique pour un débutant. En plus des multiples autres bénéfices dont le parrainage Lydia, l’application a mis en place une fonctionnalité gratuite : les enveloppes budget. Le solde (en euros) s’affiche en temps réel.

En plus, autre avantage : d’autres personnes peuvent participer aux enveloppes (super pratique quand on a un projet commun, comme des cadeaux de Noël, un voyage, etc.).

💸 Vos abonnements 4x moins chers !

🎬 Netflix • 🎵 Spotify • 📺 YT Premium • 🍿 Disney+ • 🤖 ChatGPT

Jusqu'à -70% avec GamsGo

Comment utiliser l’argent qui reste dans les enveloppes ?

Super nouvelle, il vous reste du cash non dépensé dans une ou plusieurs de vos enveloppes. Dans ce cas, libre à vous ! Soit vous les répartissez dans votre budget pour le mois suivant, soit – et cela reste le plus intéressant et le principe même de cette méthode des enveloppes budget – vous le considérez comme de l’épargne.

Comment faire pour économiser encore plus ?

Maintenant cher débutant, revenons aux défis que je vous évoquais plus haut.

Vous pouvez, par exemple :

- épargner tous les billets de 5 euros rendus par les commerçants (plutôt que de les glisser dans vos enveloppes dans lesquelles ils étaient initialement prévus) ;

- réaliser ce défi avec de la monnaie, c’est-à-dire des pièces de 1 euro ou 2 euros (c’est même plus facile de commencer par la monnaie en tant que débutant) ;

- relever le défi des 52 semaines : chaque semaine, vous épargnez une somme comprise entre 1 euro et 52 euros La première semaine, vous économisez 1 euro, la deuxième, 2 euros et ainsi de suite jusqu’à économiser 52 euros la semaine 52. Et au final, si vous réussissez ce défi, vous économisez 1378 euros ! Pas mal non ? Bien sûr, vous pouvez très bien réaliser le défi dans le désordre, en mettant de côté les plus grosses sommes aux moments où cela vous arrange le plus.

Là aussi, plus vous serez à l’aise – car cela sera habituel de gérer votre portefeuille, d’appréhender la manipulation du classeur ou des enveloppes à zip, de noter le solde, etc., bref tout le pack -, plus vous aurez envie d’un peu plus de challenge.

Quelles enveloppes et autres matériels utiliser, et où les acheter ?

Avant de vous répondre, cher débutant, il me semble important de vous rappeler de faire attention à ce que ce système des enveloppes ne vous incite pas à réaliser des dépenses inutiles ou répétées (car ça aussi cela peut devenir habituel !). Si vous souhaitez customiser votre classeur ou avoir des enveloppes personnalisées, allez-y, mais veillez au prix unitaire en euros de chaque article pour que cela ne grignote pas trop votre budget ! 😉

Notez également qu’il est possible de trouver un pack complet (avec classeur, enveloppe, planner budgétaire ou « budget planner« , etc., tout compris) à des prix intéressants, généralement sur une boutique en ligne. C’est même l’idéal pour les débutants. Préférez aussi acheter au lot (enveloppes, carnets, etc.) dont le prix peut être bien plus intéressant que celui unitaire.

Une petite indication sur l’usage du planner : il sert simplement à noter votre solde (unitaire, en euros, etc.) et suivre votre budget, comme vous le feriez sur la page d’un carnet ou sur une simple feuille glissée dans un classeur ou une enveloppe.

Bref, faites votre choix selon vos envies, le format désiré et votre portefeuille !

Où trouver un classeur, des enveloppes, des pochettes à zip, etc. ?

Vous avez plusieurs possibilités (selon vos envies et les prix des produits) :

- utiliser un vieux classeur de votre enfant ou trouvé en seconde main (Leboncoin, etc.).

- miser sur des enveloppes toutes simples que vous trouvez en grande surface, à la Poste, voire même à Action (regardez le prix unitaire plutôt qu’au lot !). Veillez ensuite à les conserver dans un endroit sûr (grande pochette, tiroir, etc.) ou à opter pour des enveloppes à zip !

- préférer des pochettes transparentes à zip que vous trouverez facilement sur internet. Pourquoi à zip ? Car elles ferment bien et vous avez moins de risques de perdre votre monnaie !

- acheter directement un classeur budget prévu à cet effet, mais le prix sera plus élevé. Vous en trouverez sur Amazon et d’autres sites à des prix intéressants (là aussi, regardez au prix unitaire).

- télécharger et imprimer gratuitement des PDF qui reprennent les noms de catégories, les trackers pour noter chaque solde unitaire, des fiches défi, un planner budgétaire, etc. Parfois vous trouverez même un kit tout fait (là aussi, idéal si vous êtes débutant).

Dans tous les cas, je vous recommande d’opter pour des articles de bonne qualité qui ferment bien (pour ne surtout pas perdre vos billets et votre monnaie), même si le prix est légèrement plus élevé, car vous serez amené à les manipuler très souvent. Et bien sûr, libre à vous de les customiser. Et je radote, mais surtout n’hésitez pas à comparer les prix !

Enfin, je vous le rappelle cher débutant, si vous ne souhaitez pas vous encombrer avec tout ce matériel, il existe la possibilité de créer des enveloppes budgets avec l’application Lydia.

On espère que cet article vous aura convaincu de vous lancer dans les enveloppes budget. 🙂

Si vous appliquez cette astuce des enveloppes, n’hésitez pas à partager vos conseils pour un débutant qui passerait par là : la manière dont vous répartissez votre budget dans les enveloppes ; à quel moment il est plus habituel pour vous de noter le solde ; combien d’euros et de monnaie vous avez réussi à économiser (c’est le moment d’afficher vos petites victoires) ; si vous avez opté pour un pack ou un kit complet ou bien pour un simple classeur, un planner, des enveloppes personnalisées à zip ou des enveloppes toutes simples ; à partir de quand c’est devenu habituel ; vos recommandations budgétaires ; comment vous gérez avec votre portefeuille ; etc.

💰 iGraal : Gagnez de l'argent sur tous vos achats

Carrefour, FNAC, Booking, Amazon... + 2700 marchands

Cadeau : 10€ offerts à l'inscription

En plus d’être rédactrice pour Radin Malin, Hélène est spécialiste des questions écologiques et éthiques, qui riment souvent avec frugalité, décroissance et donc économies.

Elle met un point d’honneur à vous trouver les meilleures astuces pour accorder vos aspirations environnementales avec la réalité économique du quotidien, dans un monde où finance et capitalisme nous poussent toujours plus à la consommation en nous faisant croire que c’est la clé du bonheur (spoiler : on peut être heureux avec moins !)

❤️ Vous aimez Radin Malin ? Ajoutez nous dans vos sources préférées Google ! C'est gratuit et cela nous aide à vous proposer du contenu de qualité. Merci !

D'autres articles qui pourraient vous intéresser :

Comment bien gérer son argent ? 10 principes de base (à connaître absolument)

Comment bien gérer son argent ? 10 principes de base (à connaître absolument)  Bankin’ avis : utile pour gérer vos comptes ou appli risquée ?

Bankin’ avis : utile pour gérer vos comptes ou appli risquée ?  Les meilleurs placements pour bien placer son argent [infographie]

Les meilleurs placements pour bien placer son argent [infographie]  Où placer son argent : 7 placements + rentables qu’un Livret A

Où placer son argent : 7 placements + rentables qu’un Livret A  Comment investir son argent (efficacement et intelligemment) ?

Comment investir son argent (efficacement et intelligemment) ?  Pourquoi vous êtes toujours à découvert (et 8 conseils pour vous en sortir)

Pourquoi vous êtes toujours à découvert (et 8 conseils pour vous en sortir)  Moka : mon avis sur cette application qui vous aide à épargner

Moka : mon avis sur cette application qui vous aide à épargner  Mon Tableau Excel (gratuit) à télécharger pour votre Budget familial

Mon Tableau Excel (gratuit) à télécharger pour votre Budget familial

Bonjour

Régler ses dépenses en espèces ne permet pas de bénéficier de cash back.

Bonjour, effectivement mais vous pouvez alors utiliser une application comme Lydia ou N26 avec des comptes et des poches virtuelles dédiées et ainsi faire la méthode des enveloppes mais de manière virtuelle et pouvoir utiliser une CB pour le cashback.

Ah ca j’adore les portefeuilles enveloppes,mais je suis a sec.:(