Cet article contient des liens affiliés.

Comment économiser 400 euros par mois ? Cela peut sembler énorme, et pourtant il existe différentes solutions à combiner pour atteindre cet objectif. Voyons ça !

📌 Note : bien entendu, selon vos salaire et revenus, ces conseils ne vous permettent pas toujours d’économiser 400 euros par mois, mais ils vous permettront à coup sûr de faire de meilleurs choix dans la gestion de votre argent.

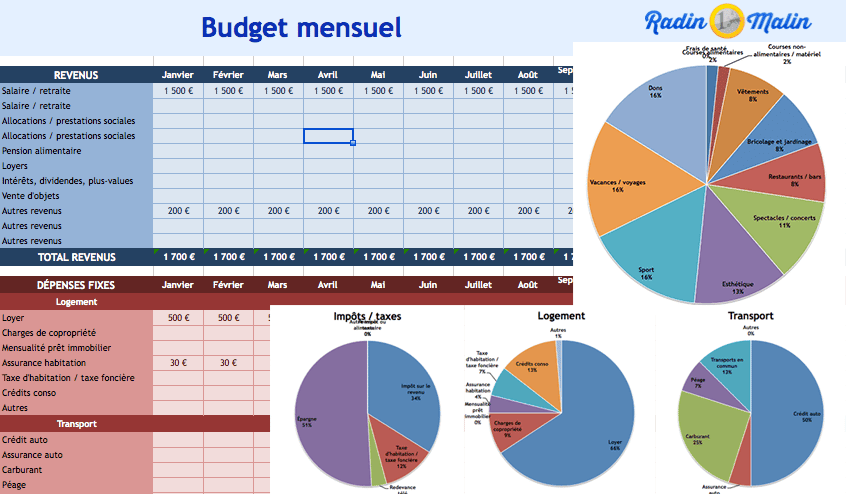

1. Etablir un budget

La toute première étape pour savoir comment économiser est d’établir un budget. Vous devez analyser vos dépenses mensuelles afin d’identifier les domaines dans lesquels vous pouvez réduire les coûts.

N’oubliez aucune dépense : loyer, crédit, alimentation, assurance, abonnements, différentes factures, etc. Pour vous aider à repérer plus facilement les postes de dépenses sur lesquels vous pouvez agir, vous pouvez très bien les classer en « dépenses fixes » ou « dépenses variables ».

👀 Nous vous conseilleons l’outil gratuit Ideel.io : il analyse vos dépenses et va trouver des contrats moins chers (électricité, internet, assurances, etc) et les renégocie à votre place !

Ainsi, vous aurez un plan d’attaque bien réglé sur comment économiser à l’euros près.

💳 Récupérez de l’argent à chaque achat avec eBuyClub !

Amazon, FNAC, Carrefour... + 3120 enseignes

💶 Bonus : 7€ crédités sur votre cagnotte à l'inscription

2. Réduire ses dépenses non essentielles

Bien, maintenant que la première étape est faite, vous avez bien compris que vos dépenses doivent être inférieures à vos revenus. Il est important que vous gardiez ceci en tête : vous devez vivre en dessous de vos moyens. Concrètement, hormis pour votre logement, évitez absolument les crédits à la consommation et paiements en plusieurs fois. N’empruntez jamais, même pour l’achat d’une voiture, hormis si c’est pour un investissement qui, à terme, vous rapportera plus.

Vous devez vous concentrer sur l’essentiel, afin d’augmenter le plus possible votre épargne. Aussi, une fois que vous avez identifié les dépenses non essentielles, il est temps de chercher à les réduire le plus possible : les remplacer ou les retirer.

Quelques idées :

- cuisiner vos repas plutôt que de consommer des plats préparés ou aller au restaurant lors des journées au bureau (cela peut vous revenir à quelques euros par repas), vous pouvez faire du batch cooking, c’est-à-dire préparer en une seule fois tous les plats de la semaine ;

- réaliser la plupart des travaux manuels vous-mêmes plutôt que faire appel à un professionnel ;

- trouver des balades, loisirs et autres activités gratuites (il existe de nombreux sites et applications qui en proposent).

De plus, avant tout achat, laissez-vous plusieurs jours de réflexion et demandez-vous si vous en avez réellement besoin. Vous n’imaginez pas tout l’argent jeté par les fenêtres pour de petites dépenses qui s’accumulent au fil des mois.

Mes 30 astuces Radin Malin pour gagner 1 346 € en 30 jours

3. Épargner dès le début du mois

En fonction de vos revenus, de vos dépenses essentielles et de vos possibilités, définissez le montant mensuel que vous souhaitez épargner.

Pour atteindre vos objectifs, mettez en place un virement dès le début du mois vers votre compte épargne. L’idée est de vous payer en premier et de ne pas vous retrouver à épargner avec ce qu’il reste en fin du mois.

Pour les petits revenus, pensez au Livret d’Epargne Populaire (LEP), bien plus avantageux que le livret A, le livret LDDS et d’autres livrets, car il offre 4 % de rémunération par an (ce taux peut varier) pour un plafond à 10 000 €.

💵 Et si on évoquait l’investissement ? Car vous pouvez aller plus loin que simplement épargner votre argent et mettre en place un plan d’investissement pour le faire travailler : PER, assurance vie, immobilier, etc. Il existe différents types de placements à des taux différents, adaptés à vos objectifs, votre mode de vie, votre salaire et vos revenus. Gardez en tête qu’un placement en investissement comporte toujours des risques, alors pensez à bien vous renseigner avant de vous lancer pour glaner des conseils, mieux comprendre le monde de la finance pour un particulier, la performance attendue d’un placement, les termes associés (comme livret, PER, ETF, investissement et placement responsable, etc.) et aussi pour savoir comment procéder.

Mettre en place un placement d’investissement, mais aussi vouloir financer un projet (immobilier, voyage, etc.) fait partie de ces astuces qui peuvent aider à la gestion d’un budget, car ils occupent une fonction de « carotte ». C’est un bon moyen pour se donner un horizon plus clair.

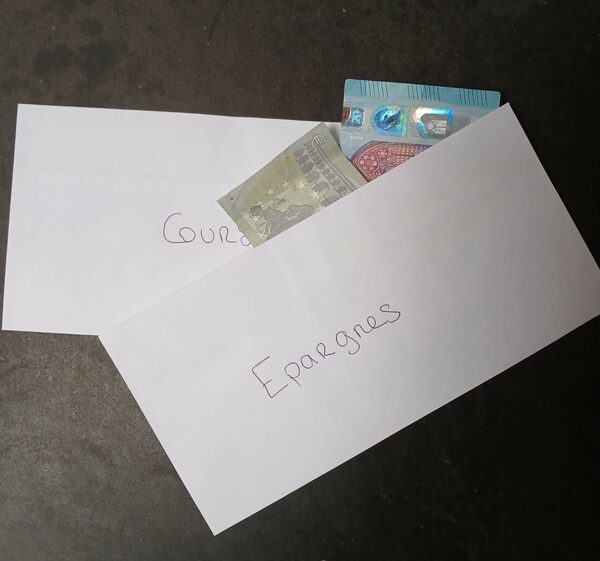

Autre idée pour la gestion de votre argent : appliquer la méthode des enveloppes budget 👆

Grossièrement, il s’agit chaque mois de placer votre argent en liquide dans des enveloppes qui correspondent chacune à une catégorie (dépenses habituelles, épargne projet, etc.). Le fait d’avoir des euros sonnants et trébuchants, du concret donc, peut plus facilement aider à avoir une meilleure gestion et à tenir ses objectifs.

💸 Vos abonnements 4x moins chers !

🎬 Netflix • 🎵 Spotify • 📺 YT Premium • 🍿 Disney+ • 🤖 ChatGPT

Jusqu'à -70% avec GamsGo

4. Économiser sur les transports

Les dépenses liées à la voiture représentent un sacré coût dans le budget (permis, achat, assurance, essence, parking, etc.). Ce qui a amené certains et certaines a complètement se passer de voiture. Voiture ou non, si vous en avez la possibilité, réduisez les frais et privilégiez les transports en commun (bus, tram et train), le vélo, la marche ou bien le covoiturage, même pour les petits trajets. De plus, si vous avez deux voitures, réfléchissez à en revendre une.

Enfin, lisez nos 17 astuces pour faire des économies sur le carburant ⛽️

5. Revoir ses abonnements et contrats

Il est temps de passer en revue tous vos abonnements et contrats (assurance vie, internet, téléphonie, logiciels, musique, etc.), afin de terminer ceux que vous souhaitez résilier ou optimiser.

D’ailleurs, le site Ideel.io permet de repérer les contrats qui peuvent être remplacés par d’autres bien moins chers et tout aussi intéressants (et le service est gratuit !). En plus de ça, vous pouvez gérer tous vos contrats sur le site.

Autre bon plan : passer par GamsGo pour diviser par 3 le prix de vos abonnements, grâce au partage de comptes.

6. Utiliser des comparateurs de prix

Il n’y a rien de plus à ajouter !

7. Avoir un compte dans une banque en ligne

Une autre solution trop souvent sous-estimée pour réaliser des économies : avoir tous ses comptes dans une banque en ligne. Eh oui ! Car les frais bancaires sont beaucoup moins élevés que dans une banque classique.

Parmi les meilleures, on peut citer BoursoBank, Fortuneo, Revolut, ou encore N26.

Encaissez jusqu’à 120€ de bienvenue sur Boursorama

Et la gestion de votre argent n’est pas plus compliquée (voire même plus simple).

8. Privilégier les produits d’occasion

Autre façon d’économiser 400 euros par mois : privilégier les objets d’occasion, cela concerne aussi bien les meubles, vêtements et appareils.

En plus de moins dépenser, vous faites un geste responsable, vis-à-vis de l’environnement et contribuez à une action solidaire si vous passez par des organismes tels que Emmaüs.

👉 Pensez aux sites de dons d’objets sur lesquels vous pouvez trouver des objets gratuits ! Citons aussi l’appli Geev, qui a une boutique physique à Fenouillet (au nord de Toulouse).

9. Utiliser les réductions au supermarché

Il existe pleins d’astuces pour moins dépenser lors des courses au supermarché et qui peuvent se cumuler !

En voici quelques-unes :

- utiliser des cartes de fidélité et applications (comme celle de Lidl) ;

- payer vos courses en chèque cadeau acheté en amont avec réduction (iGraal en propose) ;

- faire des stocks de produits (nécessaires et non périssables) lors des promotions ;

- acheter des produits dont la date de consommation arrive bientôt à expiration (que vous pouvez mettre au congélateur) ;

- effectuer ses courses dans des enseignes moins chères : Action, Normal, Stockomani, Noz, mais aussi Nous anti-gaspi, Charlie’s Market, etc.

Cela peut nécessiter d’ajuster un peu vos habitudes de vie, mais cela peut valoir le coût au vue des économies.

10. Dégivrer votre congélateur

En parlant de congélateur, car on n’y pense pas toujours et pourtant ! Selon l’ADEME, c’est l’un des appareils électroménagers les plus consommateurs d’énergie. Mais en plus de ça, un congélateur givré consomme beaucoup plus ! Pensez donc à le dégivrer dès qu’il y a une couche de 2 à 3 mm afin d’optimiser votre consommation d’énergie.

11. Utiliser le cashback lors d’achats en ligne

C’est l’une des solutions préférées de beaucoup de personnes.

Lorsque vous faites une dépense en ligne, pensez à activer le cashback, dont le principe est équivalent à celui de la carte de fidélité. Là aussi, on vous renvoie vers iGraal. Quelques semaines après avoir réalisé vos achats, vous recevez un pourcentage de votre montant dépensé sur votre cagnotte sur un horizon plus ou moins court.

S’inscrire sur iGraal – 10€ crédités sur votre cagnotte ici !

Et vous pouvez aussi bien l’utiliser lors d’achats de vêtements, billets de train, appareils informatiques, assurances, téléphonie, etc.

12. Arrêter de fumer

Bien sûr, vous êtes au courant que fumer coûte cher, mais si jamais cela peut être le déclic pour arrêter, diminuer ou bien passer à la cigarette électronique, bref peu importe vos objectifs, c’est déjà ça de pris ! Depuis le 1er janvier 2025, le prix du paquet de cigarette est maintenant à 12,50 €. Si vous fumez un paquet par jour, cela vous revient à… 4 562,5 € par an (environ 375 € par mois) ! Bref ça fait quand même un sacré paquet d’euros !

Si vous pensez passer par l’étape de la cigarette électronique, notez que cela vous reviendra à environ 600 €/an (sans achat de l’appareil qui est aux alentours des 60 €).

On espère que ces conseils vous donneront des pistes vous expliquant comment réaliser des économies sur le mois. Et n’oubliez pas qu’il y a économiser, mais aussi des solutions pour augmenter ses revenus !

Partagez-nous vos autres bons plans, astuces et meilleurs conseils pour économiser votre argent ou quelque euros sur le mois ou la semaine. 😉

💰 iGraal : Gagnez de l'argent sur tous vos achats

Carrefour, FNAC, Booking, Amazon... + 2700 marchands

Cadeau : 10€ offerts à l'inscription

En plus d’être rédactrice pour Radin Malin, Hélène est spécialiste des questions écologiques et éthiques, qui riment souvent avec frugalité, décroissance et donc économies.

Elle met un point d’honneur à vous trouver les meilleures astuces pour accorder vos aspirations environnementales avec la réalité économique du quotidien, dans un monde où finance et capitalisme nous poussent toujours plus à la consommation en nous faisant croire que c’est la clé du bonheur (spoiler : on peut être heureux avec moins !)

❤️ Vous aimez Radin Malin ? Ajoutez nous dans vos sources préférées Google ! C'est gratuit et cela nous aide à vous proposer du contenu de qualité. Merci !

D'autres articles qui pourraient vous intéresser :

9 gestes écolo pour économiser 293€ par mois

9 gestes écolo pour économiser 293€ par mois  Comment économiser de l’argent : 12 idées, jusqu’à 850€/mois

Comment économiser de l’argent : 12 idées, jusqu’à 850€/mois  7 idées pour économiser de l’argent quand on est étudiant

7 idées pour économiser de l’argent quand on est étudiant  12 astuces pour économiser la batterie de votre smartphone (et comment Facebook tue votre batterie !)

12 astuces pour économiser la batterie de votre smartphone (et comment Facebook tue votre batterie !)  Comment économiser de l’argent : 6 petits défis à essayer tout de suite !

Comment économiser de l’argent : 6 petits défis à essayer tout de suite !  Résiliation assurance emprunteur (loi Hamon et loi Bourquin) : comment économiser un maximum sur votre crédit ?

Résiliation assurance emprunteur (loi Hamon et loi Bourquin) : comment économiser un maximum sur votre crédit ?  Comment économiser l’électricité : 8 techniques (qui marchent)

Comment économiser l’électricité : 8 techniques (qui marchent)  Comment économiser 10 000 euros en 1 an

Comment économiser 10 000 euros en 1 an