Cet article contient des liens affiliés.

⚠️ Cet article est la suite et fin de l’article précédent sur les croyances limitantes sur l’argent. Si le sujet vous intéresse, n’hésitez pas à aller le lire car on y traite longuement du pourquoi : pourquoi peu de monde investit ? Pourquoi a-t-on peur ? Est-ce bien justifié ?

Maintenant que nous avons longuement disserté sur les causes psychologiques de la peur d’investir, l’aversion au risque et les pensées limitantes, il est temps de passer aux solutions : investir son argent.

- Comment investir son argent intelligemment, méthodiquement, et avec les outils qui vous conviennent ?

- Comment investir son argent quand on est jeune ?

- Comment investir dans l’immobilier sans argent ?

- Où investir son argent ?

- Dans quoi investir pour gagner de l’argent ?

- Pour quels objecitfs et avec quels supports de placement ?

Nous allons voir tout cela ici dans le détail.

Il n’y a pas de solution clé-en-main qui aille à tout le monde (encore que… les ETF, SCPI et le Crowdlending s’en rapprochent mais c’est ce qu’on va voir ici). Tout dépend de votre profil investisseur, vos objectifs, votre aversion au risque, votre patrimoine et le rendement que vous recherchez. Il est possible en tous cas de partir de zéro.

Comment investir son argent ?

Comment remédier aux croyances limitantes qui nous empêchent d’investir ? Comment bien investir son argent ?

Rappel : Cet article est rédigé seulement à titre pédagogique et de réflexion, il ne constitue pas en soi un conseil en placement.

La décision d’investir est personnelle ainsi que la possibilité de gains et de pertes doit être assumée par l’investisseur.

« Qui a un pourquoi survit à n’importe quel comment » F. Nietzsche

« Qui veut échouer trouve des excuses, qui veut réussir trouve un moyen » Proverbe arabe

Pourquoi investir son argent ?

La première question (et non des moindres) est : pourquoi souhaitez-vous investir ?

Quel que soit le motif : de financer ses vacances à ne plus avoir besoin de travailler, tout souhait est respectable à condition de s’y astreindre. Vos aspirations peuvent être complémentaires. Avec les réformes récentes, l’anticipation de la retraite ressort comme objectif.

La liste présentée est non exhaustive mais résume les principaux investissements et montre qu’ils sont accessibles pratiquement.

Donc plus de « je n’ai pas le temps » (33% des sondés l’affirment) ou « je n’ai pas les connaissances » (40%). Vous déciderez quelle proportion de votre capital vous souhaitez consacrer à tel ou tel actif ainsi que vos préférences d’investissement.

Cependant comme le conseille Warren Buffet :

« N’ayez pas qu’une seule source de revenus »

… car le travail ne suffit plus pour vivre décemment.

Dans quoi investir ?

Voyons les résultats de notre sondage : dans quoi les interrogés préfèrent-ils investir leur argent ? Immobilier ? Bourse (actions, obligations, PEA, ETF) ? Autres supports de placements financiers (PER, contrat d’assurance-vie, cryptomonnaies) ?

L’immense majorité des sujets sont intéressés par l’investissement (95%) et voici les préférences exprimées :

Pas de panique, nous allons disséquer chacune de ces supports d’investissement. Actions, bourse, PEA, assurance vie, PER, contrat Pinel, Bitcoin, entrepreunariat, immobilier (locatif ou résidentiel), SCPI, livret… Vous verrez quels sont les meilleurs pour vous car il n’y a pas un seul support qui convient à tout le monde. Tout dépend de votre profil et de vos objectifs.

Équilibrer son budget

Ce n’est pas la partie la plus passionnante mais elle est indispensable. Assainissez vos finances, remboursez vos crédits qui sont un frein dans l’investissement (excepté si vous faites de l’effet de levier), ensuite faites des économies pour vous créer une épargne de précaution (100% des interrogées sont en désaccord avec l’idée qu’épargner c’est être radin) et enfin pour investir.

Cependant, identifiez tout d’abord dans quelle situation vous êtes pour déterminer vos priorités :

- « sortir du rouge » ;

- se désendetter de ses crédits consommation ;

- avoir un emploi stable ;

- se créer de l’épargne de précaution ;

- etc.

Mais rien ne vous interdit pour autant de vous renseigner en amont dans l’attente des jours meilleurs. Vous n’êtes pas condamnés au malheur et à la précarité mais peut être devriez-vous fournir plus d’efforts pour parvenir à de meilleurs conditions.

Note de Marc : Thomas a entièrement raison. Je suis moi-même parti de rien et me voilà rentier 10 ans plus tard. J’étais au RSA, fin de droits du chômage, parents handicapés, sachant que je n’aurais jamais aucun héritage de ma vie. Et j’ai réussi à me sortir de ma condition de galérien. J’ai sûrement eu un peu de chance, mais le fait de m’intéresser à l’investissement, aux placements, à la bourse et à l’immobilier, sans à prioris, et de lire des livres sur le sujet m’a grandement aidé. Certains ont fait mieux que moi, d’autres feront moins bien. Mais ce qui est sûr, c’est que si vous ne faites rien, vous n’aurez rien. Et vous avez la capacité de le faire si vous vous y mettez. Promis !

Le processus d’enrichissement consiste à différer les satisfactions et non à y renoncer, de réfréner vos ardeurs.

On ne dit pas de se priver de tout mais de se modérer temporairement : par exemple, plutôt qu’aller au restaurant 4 fois par mois, essayez de diminuer à 2 fois, comme ça vous n’y renoncez pas totalement.

Les obligations

Les Fonds en Euros des Assurances-Vie sont principalement investis sur les obligations souveraines mais actuellement les Etats empruntent à taux risible. Ce processus impacte votre rendement voire ne compense pas toujours l’inflation. Ainsi, il n’est pas judicieux d’y consacrer une part trop importante de son patrimoine.

Idéologiquement, alimenter les fonds en euros peut être un moyen de soutenir les services publics.

Les fonds obligataires des assurances-vie ; accordant plus d’importance aux obligations privées ; sont plus rentables que l’inflation et moins risqués que les fonds actions. Il n’est pas impertinent d’y mettre une proportion de ses placements dans une logique de diversification.

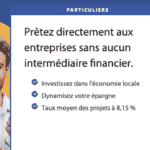

Le crowdlending : un placement méconnu au rendement intéressant

Concernant le crowdlending, nous avons déjà rédigé un article sur cet investissement. Vous pouvez commencer avec seulement et simplement 20 euros par projet et un taux de rendement espéré à 7% net selon les sites. Vous pouvez le conserver avec un horizon moyen-terme ou long-terme.

Pour information, le crowdlending me génère actuellement des revenus passifs tous les mois.

Si j’étais resté dans la caverne, je ne percevrais pas ces revenus complémentaires à présent.

Si vous souhaitez franchir le pas, voici nos codes parrains, à saisir au moment de l’inscription effective :

- Le mien pour Les Entreprêteurs : PARRAIN208015

- Encore le mien pour Homunity (il suffit de s’inscrire via le lien)

- Marc pour Pretup : suivez simplement le lien d’inscription

La bourse : actions, fonds ETF, obligations

Vous pouvez acheter des actions directement soit sur un PEA (Plan d’Epargne en Actions, parfait pour investir sur des valeurs européennes et ETF à horizon 5-8 ans), soit sur un CTO (Compte-Titres Ordinaire, utile pour acheter des valeurs hors-Eruope, par exemple si vous voulez acheter Tesla, Google, Microsoft, Coca-Cola, Apple, etc).

Pour la bourse, je vous conseille Boursobank ou Fortuneo, deux courtiers français aux tarifs extrêmement bas. L’ouverture et la tenue de compte sont toujours gratuits donc cela ne vous engage à rien du tout !

Ouvrir un compte en bourse chez Fortuneo (PEA ou CTO, 100% gratuit et sans frais de garde)

Tout dépend de vos objectifs : si vous souhaitez capitaliser, percevoir des dividendes ou enfin réaliser des plus-values. Si vous honnissez les grandes entreprises, vous pouvez toujours investir dans les PME.

Si vous ne voulez pas vous compliquer la vie, vous pouvez l’effectuer par l’intermédiaire des unités de comptes des Assurances vie ou des ETF (fonds de placement : ils achètent un peu de toutes les actions et vous achetez une part dudit fonds, comme ça vous investissez un peu dans tout sans vous prendre la tête).

Ouvrir une assurance-vie gratuite chez Fortuneo

Ces derniers placements permettent d’investir passivement, de manière diversifiée, régulière, accessible et sans se préoccuper des variations.

Cet intermédiaire rend possible de placer dans des espaces géographiques ou des domaines en congruence avec vos convictions (exemple : Monde, France, Eau [dans 20-30 ans il n’y en aura plus], etc). Il y en a pléthore et pour tous les goûts.

Plus concrètement, si vous souhaitez investir dans le CAC 40, vous pouvez soit acheter une action de chaque entreprise : Axa, Danone, Michelin, etc… Mais bonjour les frais de commande et de garde ! Ou alors, plus simplement, vous achetez un indice qui vous permettra d’investir implicitement dans le CAC 40 grâce aux fonds de gestion. L’indice se valorise régulièrement en raison de la hausse des cours, de la distribution des dividendes et de l’offre et de la demande des ETF. Les ETF peuvent être capitalisants ou distributifs. Les ETF sont comme des puzzles dont chaque entreprise en est une pièce (ou le Genkidama de Sangoku).

Pour l’anecdote, les investisseurs français ont un biais national, ils investissent principalement dans les grandes entreprises françaises en Bourse. Et oui, « on prêche toujours pour la paroisse », pour ce qui est familier (les marques de vêtements que nous portons, la nourriture que nous consommons, etc) ou encore par chauvinisme.

Vous pouvez par exemple ; et au moment où j’écris ces lignes en août 2023; investir dans le monde avec moins de 30 euros avec le Lyxor PEA World et un rendement convenable : +55% en 5 ans.

Bref, pour le prix d’un café par mois, vous pouvez investir dans le monde. ☕️ Plutôt accessible non ?

La stratégie du DCA peut être indiquée concernant les actions pour ceux qui ne veulent pas suivre quotidiennement les variations des actifs.

L’immobilier locatif

L’investissement préféré des français et des personnes interrogées. Pour l’immobilier en direct, vous pouvez acheter un studio à crédit pour effectuer justement de l’effet de levier, puis le mettre à louer et enfin faire en sorte que le loyer perçu couvre la mensualité du crédit et les charges afin d’obtenir un cashflow positif.

Notion capitale à comprendre pour l’investissement immobilier locatif : le cashflow positif. Cela veut dire que votre investissement vous rapporte tous les mois (loyer) plus qu’il ne vous coûte (charges + emprunt + intérêts + impôts + frais + agence + vacance locative, etc.). Ceci est absolument fondamental pour réussir votre investissement immobilier locatif. Vous DEVEZ obligatoirement faire ce calcul. Si votre cashflow est néagtif, augmentez votre rentabilité en visant une plus petite ville (souvent plus rentable) ou en faisant du Airbnb.

Vous pouvez ainsi investir en immobilier même si vous n’avez pas d’argent au départ.

Vous pouvez faire la gestion vous-même et ainsi obtenir un meilleur taux de rendement, soit confier la gestion à une agence, baisser le taux mais gagner en tranquilité.

Les SCPI : l’immobilier sans contraintes et (presque) sans risque

Autrement, vous pouvez le faire par l’intermédiaire des SCPI ; dits « pierre-papier » ; qui peuvent également s’acheter à crédit mais qui sont plus accessibles, le ticket d’entrée se situe à quelques milliers d’euros.

Son rendement est convenable (un taux de 4-5% en moyenne) permettant de surpasser souvent l’inflation, mais moins élevé que celui de l’immobilier en direct. C’est le prix de la tranquilité : vous n’avez pas à démarcher de locataires, c’est la société de gestion qui s’en occupe donc c’est passif. Et le risque de dégradation, vacance locative ou squat est dilué sur tout le parc géré par la SCPI.

Si vous voulez un aperçu des SCPI qui existent, de leurs tarifs et performances, consultez le classement des SCPI du site ideal-investisseur.fr

Plus qu’un placement sécurisant, c’est une excellente manière de placer un capital pour obtenir un revenu passif. Idéal pour les gagnants du Loto, j’ai envie de dire.

La SCPI Iroko Zen permet d’investir à partir de 5000€ « seulement ». Si vous n’avez pas cette somme à disposition, il existe des plate-formes d’immobilier fractionné comme Wally ou Bricks.co, accessibles dès 10€. Vous recevez vos loyers à hauteur de votre capital placé.

Si vous n’avez pas les 5000 euros pour une SCPI, vous avez enfin la possibilité conjointe du crowdlending en immobilier avec un ticket d’entrée de 1000 euros pour Homunity et de seulement 20 euros sur Prétup ou Les Entrepréteurs pour prêter à des projets immobiliers.

L’or, l’argent et les crypto-monnaies

Si vous préférez les valeurs refuges comme l’or ou l’argent (⬅️ voir mes articles sur ces deux métaux) ou la valeur montante voire audacieuse des crypto-monnaies avec le Bitcoin comme référence.

Ces actifs peuvent être considérés comme des réserves de valeurs, c’est-à-dire avoir la capacité sur le long terme de conserver voire de surpasser la perte de pouvoir d’achat de l’argent liquide en raison de l’inflation.

Concernant les crypto-monnaies, vous pouvez percevoir des revenus passifs en les confiant à la plate-forme par le staking : si par exemple vous confiez 1 ETH et que le taux est de 2,5%, vous engrangerez 0,025 ETH à la fin de l’année à condition de les bloquer. Pour faire simple, c’est comme un livret crypto, parfait pour ceux qui veulent faire accroitre leur bag.

Les placements atypiques

Certains placements originaux ou plaisirs ont été évoqués dans le sondage. Si vous êtes aventureux, ces derniers pourraient vous convenir mais à titre de diversification et non de création de richesse, ce ne sont pas des piliers d’enrichissement.

Il est conseillé de ne pas y consacrer une part trop importante de son capital en raison de leurs risques inhérents respectifs et du manque d’accessibilité de certains :

- les cartes Pokémon (investissement générationnel)

- le vin (bien franchouillard !)

- les parkings (toujours utile)

- les montres de luxe (ticket d’entrée important)

- les groupements fonciers agricoles/ forestiers/viticoles (placement nature)

- les œuvres d’art (ce n’est pas à la portée de toutes les bourses)

💳 Récupérez de l’argent à chaque achat avec eBuyClub !

Amazon, FNAC, Carrefour... + 3120 enseignes

💶 Bonus : 7€ crédités sur votre cagnotte à l'inscription

Conclusion – Comment investir son argent ?

Comme vous l’avez constaté, les croyances limitantes peuvent vous empêcher d’agir et ainsi de vous enrichir. Également, vous connaissez maintenant les processus à l’origine non pas pour les réprimer ou les condamner mais afin d’y renoncer et de les dépasser pour améliorer vos conditions d’existence. L’essentiel consiste à substituer vos croyances limitantes et pensées limitantes par des entrainantes.

Rappelez-vous que la plupart si ce n’est l’immense majorité des personnes qui critiquent l’investissement n’ont pas franchi le pas, sont-ils ainsi légitimes pour vous décourager ? Enfin, vous savez maintenant que les placements sont plus accessibles que vous ne l’imaginiez même si vous restez souverain quant à leur répartition.

Il faut apprendre à surmonter, faire face à ses émotions négatives pour se libérer de ses croyances limitantes. Transformer croyance limitante en pensée positive. Avoir confiance en vos capacités à réussir. Étape par étape, repérer les idées qui vous permettront d’avancer. Tout le monde peut le faire.

A vous de jouer !

Si vous souhaitez améliorer votre rapport à l’argent, je vous conseille la lecture de ces ouvrages :

- La sagesse de l’argent : essai

- L’argent : L’art de le maîtriser

- Les Secrets d’un Esprit Millionaire

Mes 30 astuces Radin Malin pour gagner 1 346 € en 30 jours

FAQ Globale

Cette partie est un endroit de réponses aux questions annexes posées à la fin du questionnaire par certains d’entre vous :

- « Le rapport à l’épargne et l’investissement n’est pas le même pour tous, et il découle de l’éducation familiale et personnelle. »

- « Nous ne partons pas tous avec les mêmes bagages (comme beaucoup d’autres choses dans la vie) »

- « Petite remarque pour ma part sur la forme de l’enquête, concernant les souhaits d’investissement ou les raisons qui nous pousse à investir, une hiérarchisation des réponses aurait-elle été pertinente ? (Mais cela aurait rendu plus complexe la compilation sans doute) »

Effectivement qu’il y a des déterminismes individuels liés à la personnalité, à l’histoire, au milieu social/culturel, à la profession, etc… Nonobstant, il y en a également des collectifs. Ainsi, l’objectif de ce questionnaire et de surcroît de cet article est de revenir sur les mécanismes cognitifs communs et fréquemment observés chez tout le monde donc la perspective de rédaction est volontairement synthétique et globale.

- Je ne crois pas en « l’égalité des chances », c’est un oxymore (soit on est égaux, soit on a de la chance) voire une ineptie 😉

Merci pour ces remarques mais je voulais que les personnes expriment authentiquement et clairement leurs préférences et/ou leurs rejets dans leurs choix d’investissements.

- « [Il ne faut pas] laisser des personnes peu scrupuleuses tout s’accaparer/ Dans une société capitaliste il faut posséder pour faire barrage aux idiots »

Conception ma foi un peu radicale mais dont je conçois l’intention. Il faut concéder ; peu importe nos sympathies politiques ; que les richesses sont mal redistribuées.

On pourrait faire comme les chinois du « communisme capitalisé » (encore un oxymore, décidément) mais leur coefficient de Gini atteste qu’une élite se créera toujours ; peu importe les idéologies et les intentions ; et perpétuera les inégalités.

Ou alors appliquer la participation comme l’avait préconisé le Général de Gaulle pour créer une troisième voie entre le capitalisme et le socialisme. Ou encore faire comme les Norvégiens avec leurs fonds souverains pour que les richesses générées profitent au peuple et pas essentiellement qu’à une minorité.

- «Lorsque l’on veut investir, il faut du temps…c’est toujours compliqué de comprendre, traduire et d’assimiler toutes les sources, les bons investissements etc … »

J’espère que vous voilà suffisamment exaucé avec mes humbles efforts. Bien que beaucoup à apprendre il nous reste comme dirait Maitre Yoda. Mais investir est une aventure passionnante et comme toute quête elle sera récompensée.

Que la Force soit avec vous !

💰 iGraal : Gagnez de l'argent sur tous vos achats

Carrefour, FNAC, Booking, Amazon... + 2700 marchands

Cadeau : 10€ offerts à l'inscription

Psychologue breton ; écrivant sous un nom d’emprunt pour conserver sa confidentialité ; Thomas est un passionné d’investissements persuadé que la satisfaction personnelle est également liée à la condition financière. Thomas aime interroger notre relation inconsciente à l’argent.

❤️ Vous aimez Radin Malin ? Ajoutez nous dans vos sources préférées Google ! C'est gratuit et cela nous aide à vous proposer du contenu de qualité. Merci !

D'autres articles qui pourraient vous intéresser :

Investir dans l’argent (l’or du pauvre) : pourquoi et comment?

Investir dans l’argent (l’or du pauvre) : pourquoi et comment?  Comment bien gérer son argent ? 10 principes de base (à connaître absolument)

Comment bien gérer son argent ? 10 principes de base (à connaître absolument)  Investir dans l’or : comment, pourquoi ? (et ce que vous risquez à ne pas le faire)

Investir dans l’or : comment, pourquoi ? (et ce que vous risquez à ne pas le faire)  Mon avis sur ENERFIP : investir dans l’écologie (30€ de bonus !)

Mon avis sur ENERFIP : investir dans l’écologie (30€ de bonus !)  Enveloppes budget : on vous explique tout sur cette super méthode pour gérer son budget

Enveloppes budget : on vous explique tout sur cette super méthode pour gérer son budget  Pourquoi vous avez des problèmes d’argent et comment y remédier ?

Pourquoi vous avez des problèmes d’argent et comment y remédier ?  Crowdlending : comment j’ai placé mon argent à 8,5% (facilement)

Crowdlending : comment j’ai placé mon argent à 8,5% (facilement)  L’argent ne fait pas le bonheur (au-delà de 37 000 € par mois)

L’argent ne fait pas le bonheur (au-delà de 37 000 € par mois)