Cet article peut contenir des liens affiliés.

- Le cashback permet de récupérer une partie de vos achats en ligne ou en magasin, que ce soit sous forme de remboursement, de bons d’achat ou via des cartes bancaires spécifiques.

- Le cashback peut être obtenu via des sites de cashback en ligne, l’achat de cartes cadeaux avec cashback, ou grâce à des cartes bancaires offrant des remises sur vos achats.

Si je vous dis « cashback », cela vous évoque quoi ? De l’argent que vous recevez en retour de quelque chose ? Vous y êtes presque ! Il s’agit d’un système de remises vous permettant de gagner de l’argent à chacun de vos achats en ligne ou en magasin. Alors, comment ça marche en pratique ? D’où vient cet « argent gratuit » ? Combien pouvez-vous gagner de cette façon et comment pouvez-vous vous faire payer vos gains ?

C’est quoi le cashback, concrètement ? réponse dans cet article ! (ah, et repartez avec 10€ en bonus aussi)

💸 Vos abonnements 4x moins chers !

🎬 Netflix • 🎵 Spotify • 📺 YT Premium • 🍿 Disney+ • 🤖 ChatGPT

Jusqu'à -70% avec GamsGo

Cashback : définition

Le cashback désigne le fait de vous faire rembourser un pourcentage de vos achats (via un site de cashback).

🌟 Pour briller en soirée, sachez qu’au Québec ⚜️, cela s’apppelle « remise en argent ». En français européen toutefois, l’anglicisme « cashback » s’est imposé dans l’usage (au grand dam du Ministère de la Culture qui préconise le terme de « remise différée »).

Il existe plusieurs types de cashback différents :

- Le cashback sur internet (le plus courant) : vous êtes inscrit sur un site qui vous rembourse un pourcentage de vos achats chez tous les commerçants. Par exemple : j’achète un pantalon à 100€ chez Zalando, il y a 5% de cashback, j’obtiens un reversement de 5€.

- Le cashback en bons d’achats : vous achetez un bon d’achat, par exemple 100€ Décatlhon, qui servira ensuite à payer vos achats chez Décathlon (en ligne ou en magasin). Au moment d’acheter ce bon, vous récupérez 2,4% de cashback, soit 2,40€.

- Le cashback des cartes bancaires : 0,1% à 10% de vos achats réglés avec ces cartes vous sont remboursés sur votre compte bancaire. Cumulable avec le cashback sur internet.

- Le cashback comme mode de retrait d’espèces : rien à voir avec des remises. Vous payez un commerçant 20€ par carte pour qu’il vous rende 20€ en liquide en retour. Je le mentionne ici juste pour que vous le sachiez.

Les cashbacks peuvent parfois se cumuler entre eux mais pas toujours, cela dépend des cas.

Bien, maintenant que je vous ai résumé les différents types de cashback, je vais vous les présenter plus en détail. Le cashback n’aura plus de secret pour vous !

Comme nous sommes ici sur un blog de bons plans, forcément, je vais longuement m’attarder sur le cashback en ligne, qui permet de récupérer de l’argent sur ses achats. Ce n’est que plus bas que je parlerai des autres types de cashback.

1. Le cashback en ligne

C’est certainement la première chose qui vient en tête lorsqu’on prononce le mot « cashback« . C’est le principal type de cashback, celui qui vous rembourse une partie de vos achats en ligne. C’est ce que proposent des sites de cashback comme iGraal (le plus connu), mais également eBuyClub, Poulpeo, Widilo, Joko, etc.

C’est 100% gratuit (voyez-le comme une carte de fidélité valable partout), et on vous offre même quelques euros sur votre cagnotte quand vous créez un compte :

Récupérez vos 10€ de bienvenue sur iGraal 🎁

👉 Le principe en résumé : vous achetez sur internet, et vous obtenez un remboursement d’un pourcentage du montant de votre achat (en général 1 à 8% mais ça peut être plus ou moins).

A la différence d’une remise ou d’une réduction « classique », le cashback vous est reversé a posteriori (d’où le « remise différée »). Vous le voyez apparaître sur votre cagnotte environ 2 heures après l’achat.

Le cashback, comment ça marche ?

Voici comment fonctionne le cashback concrètement en 4 étapes :

- Vous allez sur un site de cashback (dans notre exemple : iGraal), vous cherchez le marchand qui vous intéresse (Zalando) et vous voyez qu’il y a 10% de cashback

- Vous cliquez sur « activer le cashback » et vous êtes redirigé sur le site du marchand

- Vous faites vos achats comme à votre habitude

- Une fois votre commande enregistrée, vous voyez le cashback apparaître quelques heures plus tard sur votre compte iGraal (10% de 30€, soit 3€ de cashback).

Facile, non ? Comme une carte de fidélité, mais valable dans toutes les boutiques en ligne.

Et comme une carte de fidélité, ne pas l’utiliser, c’est un peu comme perdre de l’argent.

Ça marche chez quels marchands ?

Le cashback fonctionne chez la grande majorité des sites marchands. Vous pouvez récupérer de l’argent partout :

- sur tous vos achats en ligne : 4% chez FNAC Darty, 8% chez ASOS, 7% chez Sephora ou chez Aliexpress

- sur vos abonnements : 15€ pour un abonnement mobile SFR ou Orange, 20€ pour un contrat d’énergie Engie ou EDF, 50€ pour une assurance auto

- sur vos voyages : 2% chez SNCF, 10% chez Expedia

C’est bien simple : dès que vous payez en ligne, il y a sûrement du cashback à récupérer.

Quel est le meilleur site de cashback ?

Je vous parle d’iGraal depuis le début, mais comme vous le savez sûrement, il existe d’autres sites de cashback. IGraal est le plus connu, mais eBuyClub, Poulpeo ou encore Widilo proposent parfois des taux de cashbacks plus intéressants qu’iGraal.

🐀 Astuce Radin Malin : inscrivez-vous sur plusieurs sites de cashback pour empocher plusieurs bonus de bienvenue !

Voici les principaux bonus de bienvenue sur 4 gros sites de cashback :

- iGraal : 10€ offerts

- eBuyClub : 7€ offerts

- Poulpeo : 5€ offerts

- Widilo : 10€ offerts

Combien d’argent je peux économiser avec le cashback ?

Tout dépend de combien vous dépensez sur internet en temps normal. Si vous faites un achat de 100€ et qu’il y a 10% de cashback, vous gagnez 10€ (oui, je suis fort en maths). C’est dur de faire une moyenne, tant les habitudes de consommation diffèrent d’une personne à l’autre.

Vous pouvez récupérer 200€ par an grâce au cashback.

Comment encaisser mes gains ?

Pour encaisser vos gains cashback, il faut avoir au moins 20€ sur votre cagnotte iGraal. Sachant qu’avec le bonus de bienvenue, vous êtes déjà à 10€ 😉

Rendez-vous ensuite dans votre compte, rubrique mes paiements, puis cliquez sur récupérer mes gains.

Vous devrez ensuite choisir votre mode de paiement : PayPal ou virement bancaire.

Le paiement vous sera alors envoyé sous 7 à 10 jours.

Conseils pour maximiser vos gains cashback

-

Installez l’extension iGraal

C’est une extension navigateur qui vous préviendra dès que vous serez sur un site où il y a du cashback à récupérer. Totalement gratuite et sans virus (vous pensez bien : ils n’ont aucun intérêt à vous la faire à l’envers).

Je l’observe souvent dans mon entourage : nombreux sont ceux qui sont inscrits sur des sites de cashback, mais qui ne pensent jamais à l’activer. Ils passent à côté de nombreuses réductions ! Pourtant c’est si simple : avec l’extension iGraal installée sur votre appareil, vous n’aurez qu’à cliquer sur un bouton pour activer le cashback.

-

Parrainez vos amis et vos proches

Vous gagnez 3€ par ami parrainé ainsi que 10% de leurs gains, le tout à vie !

-

Prenez vos abonnements via iGraal = gros bonus à la clé

Pour tout ce qui est assurances, téléphone / internet, banques, électricité / gaz : passez toujours par iGraal avant de prendre un contrat. Vous pouvez gagner 10, 20, voire 50€ de cashback (en plus d’économiser sur vos factures).

Récupérez vos 10€ de bienvenue sur iGraal 🎁

Maintenant que vous savez ce qu’est le cashback et comment en profiter, je vous présente les autres types de cashback.

Car on entend souvent le mot « cashback » pour désigner d’autres choses que le reversement d’une partie d’un achat, comme je viens de vous présenter.

Il y a également :

- le cashback sur les cartes cadeaux

- les cartes bancaires qui reversent du cashback

- et le cashback en tant que mode de retrait d’espèces chez un commerçant

2. Le cashback sur les bons d’achats (cartes cadeaux)

Il s’agit d’un autre type de cashback, cumulable avec celui que l’on vient de voir.

Le principe est simple : sur un site de cashback, vous achetez une carte cadeau. Par exemple : 100€ chez Carrefour (pour faire vos courses).

Au moment de l’achat, vous gagnez 3,6% de cashback, soit 3,60€ crédités sur votre cagnotte.

Cette carte cadeau, vous l’utilisez ensuite à la caisse pour payer vos courses.

- Si vous en avez pour plus de 100€, vous pouvez compléter avec une autre carte cadeau ou un autre mode de paiement (CB, espèces, ticket restaurant, cagnotte fidélité, peu importe).

- Si vous en avez pour moins de 100€, alors il vous en restera pour la prochaine fois.

Dans notre exemple, c’est valable dans tous les Carrefour (proximité, Market, hyper, drive, etc).

Vous payez vos achats non pas avec votre carte bancaire, mais avec un bon d’achat acheté au préalable, et qui vous aura rapporté 3,6% de cashback. Et c’est cumulable avec les autres formes de cashback et toutes les réductions (fidélité, applications de produits remboursés, etc).

👉 Par exemple : FNAC peut proposer 4% de cashback sur un bon d’achat, mais aussi 4% de cashback en ligne. Vous pouvez cumuler les deux et ainsi obtenir 8% de cashback.

Voir les bons d’achats avec cashback (10€ offerts à l’inscription) 🎁

Regardez comment ça se présente, c’est très simple. Vous achetez le bon d’achat, vous le téléchargez en pdf sur votre smartphone ou vous l’imprimez si vous préférez.

Arrivé en caisse, vous dites « je paye en carte cadeau », la caissière scanne le code-barres de la carte cadeau et l’argent est débité du solde. C’est tout.

3. Les cartes bancaires qui donnent du cashback

3e type de cashback qui n’a rien à voir avec les deux premiers : le cashback des cartes bancaires. Il est cumulable avec les deux autres types de cashback.

L’idée : vous prenez une carte bancaire qui donne du cashback, et pour chaque paiement que vous faites, un pourcentage vous remboursé sur votre compte bancaire (en euros, ou sous forme de points à échanger contre des cadeaux ou de l’argent).

Il existe plusieurs types de cartes cashback. Je les classe en 3 catégories :

🥇🤑 Le top : les cartes qui donnent du cashback sur toutes vos dépenses

C’est le top : les cartes qui vous font gagner de l’argent à chaque paiment. Très communes en Amérique, on les retrouve beaucoup moins en France car nos législations limitent les frais qu’elles peuvent facturer aux commerçants (et donc l’argent qu’elles peuvent vous redonner). Par conséquent :

- soit elles reversent de l’argent mais il faut payer un abonnement mensuel (rarement rentable) ;

- soit elles reversent un montant ridicule ;

- soit elles reversent un montant correct mais sous conditions.

Et je vais vous présenter les 4 meilleures selon moi :

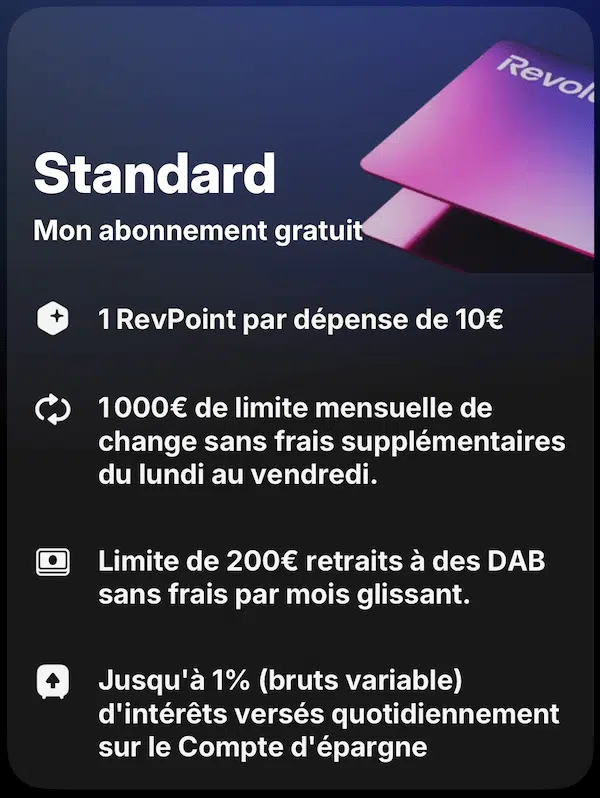

La carte Revolut : des points à chaque dépense

Revolut propose une carte virtuelle gratuite qui vous reverse 1 Revpoint pour 10 euros dépensés.

A 1400 points les lots de 10€, cela fait 0,07% de cashback partout, tout le temps, et sans devoir payer un abonnement. Pas le Pérou, mais ça ne coûte rien et c’est sans prise de tête.

Sur cette base, on peut déduire que 1 Revpoint vaut 0,007 €.

En prime, il y a aussi quelques marchands partenaires chez qui vous pouvez récupérer du cashback.

Aller sur Revolut

Trade Republic : 1% de « Saveback » sur tous vos paiements

On l’a vu dans notre article sur Trade Republic : à chaque paiement, 1% vous est reversé sur votre compte investissements, dans la limite de 15€ par mois et quel que soit le paiement.

Et en prime, l’argent de votre compte courant vous rapporte 2%. C’est quand même pas mal !

Aller sur Trade Republic

![]()

La carte Crypto.com : du cashback en cryptomonnaies

La carte Crypto.com vous rapporte du cashback en cryptomonnaie CRO. 2% de cashback si vous prenez la basique, qui coûte 3,90€/mois ou qui est gratuite si vous « stakez » (placez) 450€ de CRO pendant 12 mois minimum, ce qui comporte un risque de perte en capital, donc à vous de juger.

Le cashback peut monter jusqu’à 8% suivant les cartes.

Aller sur Crypto.com

25$ offerts avec le code parrain ncz6agj775

Pour info, sachez qu’il existe également d’autres cartes de cashback en crypto, mais ça change tout le temps donc c’est dur de se tenir au courant. En étant un peu agile et en profitant des offres, vous pouvez gagner des cryptos facilement comme ça.

La carte N26 Business : parfaite pour les indépendants

La carte N26 Business est une carte bancaire pour les auto-entrepreneurs, indépendants et entreprises. Elle vous reverse 0,1% de vos achats. C’est peu, mais c’est toujours plus que 0%. Et quand on est entrepreneur, les dépenses peuvent aller vite 😉

La carte American Express Air France KLM : excellente même si vous voyagez peu

Dernier exemple de carte qui donne du cashback : la carte Amex Air France vous donne 1 Mile par euro dépensé.

Astuce : vous avez un bonus de Miles de bienvenue. Elle est gratuite la 1ère année, et vous pouvez la résilier gratuitement avant l’anniversaire. Comme ça, c’est tout bénef’

Concrètement : vous payez 10€ au supermarché, vous gagnez 10 Miles sur votre compte Flying Blue / Air France.

Au bout de 10000 Miles, vous pouvez déjà trouver un aller/retour en Europe ! Je suis moi-même allé en Amrique du Sud pour 60 000 Miles en BUSINESS aller-retour. Je peux vous dire que j’étais content 😀

Naturellement, vous gagnez aussi des Miles sur chacun de vos vols sur Air France, KLM ou Skyteam (donc beaucoup de compagnies, mais bien sûr pas Easyjet ni Ryanair ni Volotea). Et les assurances sont incluses avec la carte. Une bonne carte si vous voyagez beaucoup.

Récupérez votre bonus de Miles American Express

⚠️ Les banques qui proposent du cashback, ne confondez pas, c’est encore autre chose !

Vous l’avez vu passer et vous vous demandez peut-être : c’est quoi le « cashback » de La Banque Postale, de Boursobank (ex-Boursorama Banque), Monabanq, Hello Bank, Société Générale (SG) ou BNP pour ne citer qu’elles ?

En fait, le cashback que propose votre banque, c’est la même chose que ce qu’on a vu aux points 1 et/ou 2.

Ce sont uniquement quelques enseignes partenaires qui vous reversent de l’argent, sauf qu’au lieu que ce soit sur un site de cashback, c’est dans un espace sur votre compte bancaire. Or, à mon sens :

- Pour le cashback en ligne (point n°1), il vaut mieux pirvilégier un site de cashback dédié, où les remises seront souvent plus intéressantes.

- Pour les bons d’achats, les banques se défendent bien, notamment Boursorama The Corner où l’on trouve des bons Super U, ce qui est rare, et même des bons Carrefour à 5%. Ça vaut le coup d’être client Boursorama (avec 80€ offerts à l’inscription, bien sûr).

Rien à voir, donc, avec le cashback d’une carte de crédit que nous venons de voir (point n°3). Avec une carte de crédit, vous récupérez de l’argent sur toutes vos dépenses, peu importe le marchand.

Encore plus spécifique : les cartes bancaires qui donnent du cashback chez certains marchands (cumulable)

Au risque de vous perdre, je mentionne les cartes bancaires qui proposent du cashback automatique, mais chez certains marchands uniquement. On le retrouve entre autres à La Banque Postale, chez Amex ou chez LCL (Avantage+). Je vous invite à regarder ce que propose votre banque : elles ont presque toutes un programme de cashback, mais chacun fonctionne légèrement différemment.

Astuce Radin : certaines applications tierces (Joko, Bankin’, Woolsocks) peuvent également se connecter à votre CB pour vous offrir du cashback. Elles sont cumulables entre elles, avec le cashback des banques, et aussi avec le cashback en ligne (vu au point n°1).

Et pour encore complexifier la chose, certaines néobanques (notamment N26, Revolut ou Trade Republic) mélangent un peu tout ça : cartes bancaires qui donnent du cashback mais taux variable selon les dépenses, marchands, ou le niveau de carte que vous avez.

Vous me suivez ? Bien. Car on a terminé avec le cashback en tant que remise. 🎉🥳

Maintenant, clôturons cet article avec le cashback comme mode de retrait d’espèces.

4. Le cashback comme simple mode de retrait d’espèces (il ne s’agit pas du tout d’un type de remise)

Terminons par certainement ce que l’on imagine le moins quand on lit le mot « cashback » : le retrait d’espèces chez un commerçant. Rien à voir avec les remises et réductions vues plus haut. Il s’agit là d’un simple service bancaire. Je vous le mentionne juste pour être exhaustif et pour que vous le sachiez.

Il s’agit pour ainsi dire d’un homonyme car c’est le même mot mais qui n’a absolument pas le même sens. Et cela entraîne certainement beaucoup de confusion chez les novices.

⚠️ Ne pas confondre :

- Cashback (remise en différé) : de l’argent qui vous est reversé suite à un achat.

- Cashback (retrait d’espèces) : désigne le simple fait de payer 20€ par carte bleue à un commerçant et qu’il vous rende 20€ en liquide. En général c’est pour dépanner. Vous ne gagnez pas d’argent dans l’histoire.

Ce sont donc bien 2 idées totalement différentes !

Un décret du 24 décembre 2018 rend légale cette pratique en France. Le retrait se fait dans les commerces qui le proposent, s’accompagne d’un achat et doit être compris entre 1 et 60€.

Pour ma part, il m’est déjà arrivé de me trouver dans un petit village sans distributeur et sans argent liquide alors que je voulais me prendre un café en terrasse. La boulangerie proposait un service de cash back, mais en partenariat avec une banque en particulier. Comme je n’étais pas client de cette banque, eh bien je n’ai pas pu faire de retrait d’espèces. Un système à améliorer, donc.

Conclusion : c’est quoi, le cashback ?

Vous l’aurez compris, globalement, l’idée du cashback est de vous rembourser une partie de vos achats. Que ce soit au moyen d’une carte bancaire qui vous reverse un petit pourcentage sur tous vos paiements, ou via un site de cashback qui agit comme une carte de fidélité valable partout, deux choses sont sûres :

- Le cashback est encore trop méconnu et trop peu utilisé en France

- Ne pas utiliser le cashback, c’est passer à côté d’un bon moyen de faire des économies facilement.

Récupérez du cashback + 10€ de bienvenue sur iGraal 🎁

Et vous, qu’en pensez-vous ? Donnez-moi vos astuces cashback dans les commentaires ci-dessous !

Marc

💰 iGraal : Gagnez de l'argent sur tous vos achats

Carrefour, FNAC, Booking, Amazon... + 2700 marchands

Cadeau : 10€ offerts à l'inscription

Moi c’est Marc MAZIERE, auteur de Radin Malin Blog depuis 2015, expert en astuces pour faire des économies au quotidien et maîtriser mon budget.

Ex-étudiant à la dèche, j’ai toujours aimé tester des techniques originales pour gagner ou économiser quelques euros par-ci par-là. Sur radinmalinblog.com, vous trouverez des astuces insolites, des idées pour dépenser moins, des bons plans pour manger pas cher, voyager pas cher, économiser de l’argent au supermarché, sur votre voiture mais aussi sur vos frais mensuels et vos diverses factures.

Bref, je répertorie toutes les astuces pour mieux gérer votre budget de manière générale ! Une fois vos finances assainies, je parle également d’investissement (bourse, immobilier) ainsi que des moyens d’atteindre l’indépendance financière et de se constituer des revenus passifs. Tout un programme 🙂

Partagez-moi vos astuces en commentaires !

D'autres articles qui pourraient vous intéresser :

Top 9 meilleurs sites et applis de cashback (repartez avec 64€)

Top 9 meilleurs sites et applis de cashback (repartez avec 64€)  iGraal Avis 2026 : arnaque ou vraiment fiable ? Test complet

iGraal Avis 2026 : arnaque ou vraiment fiable ? Test complet  Widilo [avis] : après 5 ans, ce que je pense de ce site de cashback

Widilo [avis] : après 5 ans, ce que je pense de ce site de cashback  5 techniques (cumulables) pour avoir du cashback sur Amazon

5 techniques (cumulables) pour avoir du cashback sur Amazon  Woolsocks (avis) une appli de cashback franchement rentable !

Woolsocks (avis) une appli de cashback franchement rentable !  Peut-on cumuler plusieurs cashback ? Je vous montre comment faire

Peut-on cumuler plusieurs cashback ? Je vous montre comment faire  Bestshopping : avis sur ce site de cashback

Bestshopping : avis sur ce site de cashback

Bonjour Marc,

Avez vous tester Reevolt?

Merci

Revolut ? Oui, j’en ai même fait un article 😉

Bonjour Marc,

Très intéressant vos explications sur le cashback. Je suis sur N26 et j’ai du cashback; vraiment trop cool. Je vais tester ceux que vous proposez . Merci pour vos conseils et astuces.

Bonjour Sandra, sachez que le cashback N26/Boursorama/Emrys est cumulable avec le cashback iGraal/eBuyclub/Poulpeo puisque l’un se gagne sur le mode de paiement et l’autre se gagne sur l’achat lui-même 🙂

Ce qu’il manque dans cet article c’est comment ces sites ou banques se rémunèrent. Je suppose qu’ils revendent nos données d’achat. Et plus encore avec l’add-on, à tous les coups.

Dommage de ne pas parler de cela. Quand on a le choix d’économiser ou non 200€/an, on veut bien choisir avev toutes les infos.

Bonjour, j’en parle dans l’article : quand vous cliquez sur « Activer le cashback » et que vous êtes redirigé chez FNAC par exemple, le site de cashback obtient une commission de la part de FNAC, et la partage avec vous. Cela nécessite l’utilisation de cookies afin de pouvoir vous attribuer le gain (-> le site marchand doit pouvoir savoir d’où vient le clic pour vous donner le cashback, et cela ne peut se faire que via des cookies).

Il y a peut-être de la vente de données mais je ne m’avancerais pas car je n’en sais rien. Ce qui est sûr, c’est que le gros du chiffre est obtenu via les revenus d’affiliation, c’est-à-dire les revenus d’apporteur d’affaires qu’encaissent les sites de cashback en envoyant des clients aux sites marchands. Je ne pense pas que la revente de données occupe une part importante dans les revenus des sites de cashback.

Soit dit en passant, le principe de l’affiliation se retrouve partout sur le web : si vous allez sur un site de comparatif de vélos et que vous cliquez pour acheter un vélo, le site qui vous a envoyé encaisse une commission de la part du marchand, et il ne vous reverse rien du tout. Au moins, avec le cashback, vous récupérez une partie du budget affiliation des sites marchands.

Bonjour,

pourquoi dans cet article sur le cashback, mis à jour le 13 décembre 2025, privilégier outrageusement iGraal par rapport à eBuyClub ?

Vous affirmez que iGraal est le plus connu. Pourtant eBuyClub se présente comme le numéro 1 du cashback en France.

Si l’on achète les bons d’achat avec la eBuyCard, les taux de cashback sont systématiquement supérieurs à ceux de iGraal. De plus, on peut virer sur son compte bancaire l’argent de la cagnotte dès qu’on a 10 € cumulés au lieu de 20 sur l’application iGraal. Ce qui change tout en matière de délai de récupération du cashback pour les petits budgets.

Dans l’article concernant les liens d’affiliation, vous indiquez cependant présenter les avantages et les inconvénients des services que vous testez dans la plus grande impartialité et toujours dans l’intérêt du lecteur.

Concernant le cashback de 1% reversé par Trade Republic, vous oubliez de préciser que cette offre est subordonnée à la souscription d’un plan d’investissement en valeurs mobilières d’un minimum de 50 € chaque mois. Ce détail risque d’en rebuter plus d’un.

Dans cet article, qui se veut pourtant exhaustif, vous avez omis de citer le site du courtier eToro qui fait la même chose, mais en beaucoup mieux que Trade. En effet, le cashback n’est pas de 1 %, mais de 4 %. La Black Card offerte sans aucun supplément de cotisation est une Visa Platinum qui se classe bien au-dessus de la simple Visa de Trade.

Là aussi, l’omission n’est peut-être pas involontaire …

Bonjour, qu’est-ce qui vous fait dire que je privilégie « outrageusement » iGraal par rapport à eBuyClub ? Vous qui épluchez toutes les pages de mon blog, vous devriez avoir remarqué que je mets en avant eBuyClub autant qu’iGraal, voire même davantage. A aucun moment je ne dénigre eBuyClub dans cet article. J’ai simplement fait le choix d’y présenter iGraal comme je fais le choix de mettre en avant uniquement eBuyClub sur d’autres articles, afin de ne pas parler toujours du même site.

Vous le dites vous-même : eBuyClub se présente comme le site de cashback n°1 en France. IGraal dit la même chose de son côté. Alors qui croire ? Les infos sont floues, donc je me base sur l’historique : iGraal a toujours été le plus connu des deux. Certes, eBuyClub est, il me semble, en train de le rattraper depuis quelques années, mais je n’ai pas de moyen de vérifier qui est le n°1 entre les deux.

Quant à eToro, je ne savais pas qu’ils proposaient une telle offre. Je ne suis tout simplement pas au courant de ce que propose eToro. Vous me faites un procès de non-onmiscience ? Vous qui connaissez toutes les offres de tous les sites, plutôt que de venir m’agresser en commentaires, pourquoi ne créez-vous pas votre propre blog, comme ça votre envie d’exhaustivité sera satisfaite ? Si j’avais fait un article sur eToro, vous auriez forcément trouvé le moyen de venir me critiquer car j’aurais oublié de mentionner tel ou tel courtier méconnu, donc à quoi bon épiloguer ? Vous ne venez déposer des commentaires que lorsque vous avez quelque chose de négatif à dire (puisque quand je modifie quelque chose pour aller dans votre sens, là, vous ne faites plus de commentaires). Il y a des milliers de (vrais) journalistes qui se trompent tous les jours, venez-vous leur déposer des commentaires cinglants également ?

Les détails des conditions de Trade Republic sont sur l’article dédié (lié dans cet article) et également sur leur site. Je n’ai pas donné le détail de toutes les conditions ici car cet article n’est pas spécifiquement dédié à Trade Republic. On voit l’histoire des 50€ quand on s’inscrit, je pars du principe que la personne intéressée va le voir. Si je l’avais mentionné, quel autre détail auriez-vous trouvé pour venir me cracher dessus, je vous le demande ? Ce n’est jamais fini avec vous. Je vous rappelle que ce site est un blog et reflète mes opinions personnelles. Vous n’êtes ici ni chez UFC-Que Choisir, ni chez Elise Lucet. Je ne suis qu’une personne qui écrit dans son coin, je ne suis pas journaliste. Je parle dans la mesure de ce que je connais et estime être intéressant.