Cet article contient des liens affiliés.

Si vous êtes ici, c’est que vous connaissez déjà sûrement le cashback. Problème : ça ne fonctionne pas sur Amazon. Et pour cause : le géant américain est devenu tellement hégémonique, que c’est lui qui fait la loi désormais, et qu’il n’a plus besoin de mettre en avant des offres de cashback pour attirer de nouveaux clients. Mais ça ne vous arrange pas et vous aimeriez trouver le moyen de payer le prix d’Amazon tout en grattant un peu de cashback au passage. Heureusement, Radin Malin vous livre ses techniques bien rodées.

Pour avoir du cashback sur Amazon, il va falloir ruser. Et si vous êtes un tant soit peu malins, vous pourrez cumuler les différents moyens d’avoir du cashback chez Amazon. Allez, c’est parti, je vous montre mes techniques :

1. Achetez du crédit Amazon via Eneba + Emrys et cumulez 6,76% de cashback

L’astuce se déroule comme suit :

- Au lieu de payer en carte bancaire sur Amazon comme vous faites d’habitude, vous allez payer en carte cadeau Amazon que vous allez acheter au préalable.

- Votre carte cadeau Amazon, vous allez l’acheter sur une plate-forme comme Eneba (qui vend des cartes cadeaux Netflix, Google Play et Amazon, entre autres). NB : d’autres plateformes existent (CDKeys, Becharge, Instant Gaming) mais sont moins intéressantes pour cette astuce.

- Problème : Eneba facture des frais de service de l’ordre de 6%. Votre carte Amazon de 100€ vous coûte donc 106€.

- Pour ne pas avoir à payer de frais de service, il faut payer avec votre portefeuille Eneba.

- Pour avoir de l’argent sur votre portefeuille Eneba, il faut acheter une carte cadeau Eneba et l’ajouter à votre compte.

- Où acheter des cartes cadeaux Eneba ? Sur Emrys, bien sûr ! Vous pouvez vous inscrire gratuitement ici. Vous gagnerez l’équivalent (en points Emrys) de 3,15% de cashback sur les cartes Eneba (et aussi sur des centaines de marchands, dont Carrefour, Leclerc ou Intermarché, mais c’est une autre histoire).

- Cashback en bonus : vos achats chez Eneba rapportent 3,5% de cashback chez Poulpeo. Si vous n’avez pas de compte Poulpeo, inscrivez-vous ici avec 5€ offerts. Pour en bénéficier, allez sur votre compte Widilo, recherchez « Eneba » dans la barre de recherche, cliquez sur « Activer le cashback », puis faites votre commande de carte Amazon sur Eneba.

- Une fois votre carte Amazon achetée, vous l’ajoutez à votre compte Amazon, et vous avez 100€ disponibles sur Amazon (à dépenser dans un délai de 10 ans, ça va)

Au moment où j’écris ces lignes, Poulpeo vous offre 3,5% de cashback sur vos achats chez Eneba. Ça vous fait donc 3,5% de cashback sur Amazon (et sans compter le fait que les cartes y sont vendues parfois moins chères que leur valeur). Et ça marche aussi avec Google Play Store, Nintendo et plein d’autres !

Aller sur Poulpeo (5€ en cadeau)

On récapitule :

Vous avez acheté une carte Amazon de 100€. Vous avez bénéficié de :

- 0,21 € de réduction car elle est vendue 99,71€ sur Eneba (0,42€ si vous avez pris 2 x 50€ voire + si vous avez trouvé mieux)

- 3,15 € en points Emrys (sur l’achat de la carte cadeau Eneba) ;

- 3,50 € en cashback Eneba sur Poulpeo

- Des points Enebium qui vous donneront des réductions sur Eneba

- Des points WIP sur Widilo

Soit un total de 6,76€ de cashback cumulé. Sans compter les points Enebium et Widilo, la progression des avantages fidélité sur Emrys et l’éventuel paiement avec une carte de cashback (j’en parle plus bas).

Est-ce que ça vaut le coup de s’embêter à faire ça ? A vous de voir ! Moi, j’adore le frisson qu’on a lorsqu’on arrive à cumuler tout plein de réductions 😛

Vous allez voir, une fois que vous aurez le coup de main, vous n’achèterez plus que comme ça sur Amazon 😉

Regardez à quoi ressemble le store Eneba. Vous n’avez qu’à choisir la carte du montant qui vous convient. Le crédit est valable 10 ans et vous pouvez compléter avec un autre moyen de paiement. C’est super flexible :

Comment ajouter une carte cadeau à son compte Amazon ?

Bon, maintenant que vous avez acheté votre carte cadeau Amazon de 100€ avec 6,75€ de cashabck grâce à Radin Malin, voyons comment l’ajouter à votre compte Amazon :

1. Allez dans « Compte et listes » en haut à droite

2. Cliquez sur « Cartes cadeaux »

3. Cliquez sur « Ajouter à votre compte »

4. Enfin, collez le code de la carte cadeau

5. Et voilà, vous avez de l’argent à dépenser sur Amazon !

Vous pouvez tout payer avec cette cagnotte, y compris l’abonnement Amazon Prime.

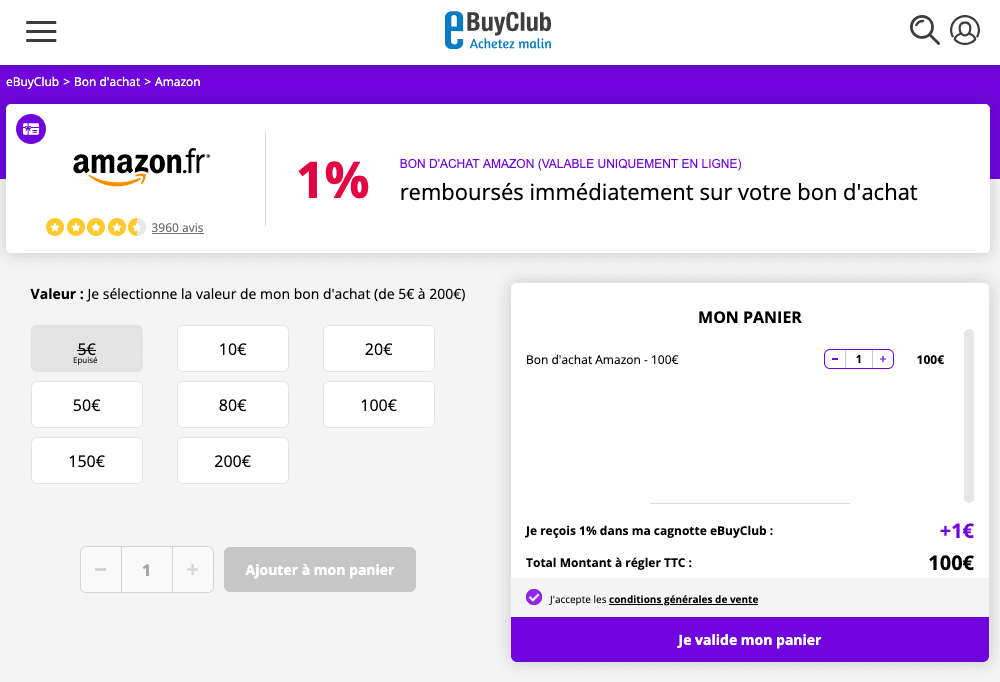

2. Plus simple : récupérez 1% de cashback sur eBuyClub

Au moment de la mise à jour de cet article (mars 2025), Amazon est enfin de retour sur eBuyClub

Cela signifie que vous pouvez acheter vos cartes cadeaux Amazon avec 1% de cashback directement sur eBuyClub, sans prise de tête !

En prime, vous avez toujours 7€ offerts à l’inscription chez eBuyClub

Comment ça marche ? Même pricnipe qu’au point n°1, en gros. Vous achetez un bon d’achat Amazon de 100€ par exemple, et vous encaissez 1€ sur votre cagnotte eBuyClub au passage. Ensuite, vous ajoutez votre carte cadeau à votre compte Amazon, et cela vous fait 100€ utilisables pour payer n’importe quelle commande et valables 10 ans. Je ne paie mes achats Amazon que comme ça !

Aller sur eBuyClub EXCLU : 7€ pour vous ici

3. Utilisez le cashback WeWard (cumulable avec les cartes cadeaux des points n°1 et 2)

![]()

WeWard est une application qui vous paie pour marcher. Bien connue des amateurs de bons plans, l’appli vous octroie des points (des « Wards ») en fonction du nombre de pas que vous faites dans la journée.

Évidemment, vos pas ne sont pas la seule source de points possible : vous pouvez aussi en gagner en répondant à des sondages, en jouant à des jeux, en regardant des pubs, en particpant à des challenges, et bien sûr… En utilisant leur système de cashback !

Regardez, sur Amazon, on peut gagner jusqu’à 5 Wards par euro dépensé. On en gagne aussi chez des centaines d’autres marchands (dont vos courses chez Carrefour ou Auchan si vous achetez des cartes cadeaux) :

C’est ainsi que j’ai gagné 97 Wards en effectuant un achat de 22 euros sur Amazon, ce qui équivaut à 1,5% ou 3,1% de cashback suivant si vous êtes membre premium ou pas (+ d’infos dans l’article sur WeWard).

Le plus cool dans tout ça : j’ai réglé cet achat en carte cadeau Amazon, elle-même achetée sur Eneba via Emrys (voir point n°1 de cet article).

Ainsi, j’ai cumulé un cashback d’environ 8,2% sur Amazon ! Belle perf’, non ?

Pour convertir vos points en cadeaux ou en argent sur WeWard, c’est une autre paire de manches, mais cela reste possible. Et puis, on ne va pas cracher sur des points gratuits qui valent de l’argent 😉

💸 Vos abonnements 4x moins chers !

🎬 Netflix • 🎵 Spotify • 📺 YT Premium • 🍿 Disney+ • 🤖 ChatGPT

Jusqu'à -70% avec GamsGo

4. Récupérez du cashback sur Woolsocks

Woolsocks est une application de cashback étonnante : vous connectez votre carte bancaire (via une partenaire sécurisé et agréé ACPR / Banque de France), l’appli détecte que vous avez fait un achat chez un commerçant partenaire, et vous donne du cashback ! En prime, c’est cumulable avec le cashback « classique » (style Widilo, vu plus haut).

Télécharger Woolsocks ici

Ainsi, vous obtenez 1% de cashback chez Amazon via Woolsocks !

Des dizaines de commerçants partenaires (dont Lidl, Leclerc, Intermarché ou Aldi)

Woolsocks ne se limite pas au cashback Amazon, non non non ! L’appli vous donne aussi du cashback dans de grandes enseignes, dont certaines parfois introuvables ailleurs : 1% chez Mcdonald’s, 0,50% chez Lidl et Aldi, ou encore 0,50% chez Intermarché, Super U ou Leclerc (encore que ces 3 dernières sont dispo chez Emrys avec l’équivalent de 2,8% de cashback).

Jugez plutôt :

Bonus : vérifiez si votre article n’est pas moins cher ailleurs

Parfois, on a tellement le réflexe « cashback » qu’on en oublie l’essentiel : mon produit est-il vraiment le moins cher sur Amazon ?

Car à quoi bon vouloir gratter des pourcents de cashback si finalement votre article est disponible pour moins cher ailleurs (ventes flash, code promo, offres spéciales…) ? Amazon n’est pas toujours le moins cher. Et je vous le prouve !

Prenons un exemple : je veux m’acheter un jeu Mario Kart pour la Nintendo Switch.

- Premier réflexe : je vais sur Amazon et je le trouve à 44,13 €.

- Avant d’acheter, je vérifie sur le comparateur achatmoinscher.com pour voir s’il n’est pas moins cher ailleurs.

- Et là : je trouve le jeu à 34,99 € sur la boutique Nexplay.fr, livraison incluse. Soit 9,14 € moins cher que sur Amazon. Qui aurait pu croire qu’une petite boutique inconnue comme ça soit moins chère que le géant Amazon ? Et pourtant !

- Et en prime, je regarde si ce site propose du cashback. La réponse est oui 😎 : il y a 7% de cashback Nexplay sur Widilo, soit 2,45 € remboursés.

Soit un total de 11,59€ d’économisés par rapport à si j’avais acheté sur Amazon sans réfléchir !

Je suis gagnant sur tous les plans ! Ça vaut le coup de jeter un œil, regardez :

Plus disponible (mais peut-être quand vous lirez cet article) : 2% de cashback via BoursoBank

Attention : cette offre n’est actuellement plus disponible (21 octobre 2023), mais elle revient de temps en temps. Donc, je vous invite à aller regarder sur votre compte BoursoBank (vous devez être client pour y accéder), rubrique « Cashback et remises« , puis « The Corner » afin de vérifier si elle est en cours ou non au moment où vous lirez cet article.

Vous avez un compte BoursoBank (ex-Boursorama Banque) ? Saviez-vous qu’il existe un service nommé « The Corner« , complètement gratuit, et sur lequel vous pouvez acheter des bons d’achat avec du cashback ?

Pour y accéder, vous devez juste vous connecter sur le site Boursorama, cliquer sur « Produits« , puis « Accueil The Corner« . De là, vous verrez toutes les offres cashback qui existent. Il y en a peu, mais les marchands sont vraiment intéressants (Carrefour, Amazon, FNAC, Décathlon, etc), et les offres sont drôlement rentables.

Ouvrir un compte BoursoBank gratuit (jusqu’à 120€ offerts suivant les périodes)

Et parmi elles, du cashback Amazon 2%, ce qui est totalement inédit. Vous ne trouverez ça nulle part ailleurs. Je dis bravo Boursorama !

Le cashback vous est crédité sur votre compte Boursorama Banque.

Le chèque cadeau vient s’ajouter à votre solde de cartes et chèques cadeaux sur votre comtpe Amazon. Vous avez 10 ans pour le dépenser (ça va) et vous pouvez bien sûr l’utiliser en plusieurs fois (autant de fois que vous voulez) et compléter avec un autre moyen de paiement. C’est comme un porte-monnaie sur votre compte Amazon, en fait.

Si vous n’avez pas de compte BoursoBank, profitez-en pour en ouvrir un, je vous parraine 🙂

Ouvrir un compte Boursorama gratuit (jusqu’à 120€ offerts suivant les périodes)

5. Payez avec une carte de cashback

Peu de gens le savent, mais il existe des cartes bancaires qui vous reversent de l’argent à chaque paiement. C’est toujours appréciable. Et c’est cumulable avec le cashback et les codes promos !

Il en existe plusieurs types, chacune avec ses avantages et ses inconvénients :

-

La carte Vivid : une usine à gaz qui peut marcher si vous regardez bien les conditions

Attention : je parle de la carte Vivid dans cet article, mais uniquement pour vous déconseiller de l’utiliser. En effet, les conditions de la carte Vivid sont devenues vraiment floues et changent souvent (donc impossible de mettre à jour l’article à chaque fois).

Elle vous propose du cashback chez plein de marchands dont Amazon, Lidl et Aldi, sauf que les conditions sont extrêmement floues. Impossible de connaître les modalités exactes tant que vous n’avez pas ouvert un compte. Vivid promet monts et merveilles, mais changent leurs conditions tous les 4 matins et vous incitent à prendre leur abonnement payant à 9€ par mois.

Donc pour moi, vous l’aurez compris, ce n’est pas intéressant du tout.

Enfin, il existe une version gratuite, donc testez-la, mais il n’est pas garanti que vous aurez du cashback Amazon dessus. Tout dépendra des offres du moment.

-

Pour tout le monde : la carte CDiscount / FLOA Bank

Saviez-vous que CDiscount propose une carte bancaire qui rapporte 1% de cashback (et même jusqu’à 2% chez Casino et CDiscount) ? Oui monsieur !

Elle coûte 1,25€ par mois, il faut donc faire au moins 125€ de dépenses mensuelles avec pour la rentabiliser, mais si vous l’utilisez pour toutes vos dépenses, j’imagine que vous y arriverez sans peine 🙂

Petit détail important : les 1% de cashback vous sont versés en bon d’achat valable chez CDiscount.

A vous de voir si elle peut vous convenir, en tous cas c’est une offre pour le moins alléchante.

-

Pour les technophiles : les cartes Plutus et Crypto.com

Si vous aimez les cryptomonnaies, vous avez sûrement déjà entendu parler des cartes Plutus et Crypto.com : vous virez de l’argent dessus, vous payez vos achats du quotidien avec, et paf ! Vous gagnez du cashback en cryptomonnaies (respectivement BNB ou CRO, convertibles en euros, Bitcoins ou ce que vous voulez).

Laquelle choisir ?

Personnellement, je les utilise toutes. Chacune a ses forces et ses faiblesses. La Crypto est bien si vous voulez 25$ de prime à l’inscription, tandis que Plutus vous offre des avantages (abonnements Netflix et Spotify remboursés), mais limite le cashback à 7,5€/mois dans sa version gratuite.

-

- Carte Crypto.com : vous achetez 350€ de jeton CRO (bloqués 6 mois) et tant que vous les laissez sur votre compte, chaque dépense avec la carte vous rapporte 1% de cashback.

- Parrainage : 25$ crédités sur votre compte

- Carte Plutus : sur l’abonnement gratuit, vous gagnez 3% en PLU (la crypto de Plutus) dans la limite de 250€/mois donc 7,50€ de cashback par mois. En prime, vous pouvez choisir un avantage (un « Perk ») : Spotify remboursé, ou Netflix, ou Amazon Prime remboursé, et plein d’autres comme ça. Tout en crypto. Sur les abonnements payants, bien sûr, c’est encore plus intéressant. C’est actuellement la plus lucrative des trois !

- Carte Crypto.com : vous achetez 350€ de jeton CRO (bloqués 6 mois) et tant que vous les laissez sur votre compte, chaque dépense avec la carte vous rapporte 1% de cashback.

Notez que la carte Binance ne fonctionnera plus d’ici fin décembre 2023 en Europe. Dommage, je l’utilisais souvent et elle rapportait 2 à 3% de cashback facilement. Maintenant, j’ai rebasculé sur Crypto.com et Plutus.

-

Pour les voyageurs : la carte American Express Air France KLM

Vous la connaissez si vous fréquentez les aéroports : la carte American Express Air France KLM vous donne 1 Mile par euro dépensé. Les Miles sont crédités sur votre compte fidélité Flying Blue et vous avez un bonus de bienvenue (en général de 10 000 Miles).

Je l’utilise régulièrement, mais surtout lorsque je pars en voyage. Cela me permet de bénéficier d’assurances de haut niveau et de gagner des Miles pour pouvoir me payer des Toulouse – Montréal à 200€ aller/retour (true story).

Seul inconvénient : il faut justifier d’un revenu de 20 000 € bruts/an (Silver) ou 35 000 €/an (gold). Ou travailler chez Air France comme ce fut mon cas 😉

Article complet : mon avis sur American Express Air France KLM

-

Pour les entrepreneurs : la carte N26 Business

Vous êtes auto-entrepreneur et vous cherchez un compte auto-entrepreneur gratuit pour votre activité ? N26 Business est une excellente solution puisque le compte et la carte sont gratuits, sans frais, et vous avez même 0,1% de cashback sur tous vos paiements.

Ce n’est pas le Pérou, je vous l’accorde, mais c’est bien mieux que les autres banques qui font mine de ne pas savoir faire la différence entre SARL et auto-entrepreneur et qui tentent de vous refourguer des « comptes professionnels » à 30€ le mois (appellation purement commerciale, en fait c’est juste un compte normal avec des services facturés en plus).

Quand on n’est pas une SAS ou une SARL, on n’a pas 30€ à gaspiller dans un simple compte bancaire. Et ça, N26 l’a bien compris et vous offre même du cashback sur tous vos achats, y compris Amazon, donc.

Article complet : mon avis sur N26 Business

Conclusion : cashback Amazon

Voici qui conclut cet article sur le cashback Amazon. Quand aucun site ne propose de cashback sur Amazon, il faut ruser pour arriver à en obtenir. Entre l’offre de bienvenue d’eBuyClub, les cartes bancaires de cashback et le comparateur qui vous permet de trouver un site moins cher qu’Amazon ET qui donne du cashback, les astuces ne manquent pas pour obtenir vos articles moins chers : livres, jeux, mode, accessoires…

D’ailleurs, j’attends les vôtres dans les commentaires ci-dessous : que faites-vous pour payer moins cher sur Amazon ?

Dans le même genre, vous pouvez consulter mon comparatif de cashback Aliexpress et comment obtenir du cashback chez Lidl.

Ou si vous préférez rester sur Amazon, j’ai un guide sur comment ne jamais payer Amazon Prime et donc toujours avoir la livraison gratuite (sans code promo), ça peut vous intéresser 😉

Marc

💰 iGraal : Gagnez de l'argent sur tous vos achats

Carrefour, FNAC, Booking, Amazon... + 2700 marchands

Cadeau : 10€ offerts à l'inscription

Moi c’est Marc MAZIERE, auteur de Radin Malin Blog depuis 2015, expert en astuces pour faire des économies au quotidien et maîtriser mon budget.

Ex-étudiant à la dèche, j’ai toujours aimé tester des techniques originales pour gagner ou économiser quelques euros par-ci par-là. Sur radinmalinblog.com, vous trouverez des astuces insolites, des idées pour dépenser moins, des bons plans pour manger pas cher, voyager pas cher, économiser de l’argent au supermarché, sur votre voiture mais aussi sur vos frais mensuels et vos diverses factures.

Bref, je répertorie toutes les astuces pour mieux gérer votre budget de manière générale ! Une fois vos finances assainies, je parle également d’investissement (bourse, immobilier) ainsi que des moyens d’atteindre l’indépendance financière et de se constituer des revenus passifs. Tout un programme 🙂

Partagez-moi vos astuces en commentaires !

D'autres articles qui pourraient vous intéresser :

Mieux qu’un code promo Airbnb : ma technique pour avoir -4% tout le temps

Mieux qu’un code promo Airbnb : ma technique pour avoir -4% tout le temps  Carte Crypto.com avis. Cashback sur TOUT, comment c’est possible ?

Carte Crypto.com avis. Cashback sur TOUT, comment c’est possible ?  Wanteeed : mon avis sur ce site de cashback, important à lire avant de l’utiliser

Wanteeed : mon avis sur ce site de cashback, important à lire avant de l’utiliser  Bestshopping : avis sur ce site de cashback

Bestshopping : avis sur ce site de cashback  Mieux que des bons de réduction : LA technique ultime pour augmenter vos gains cashback iGraal !

Mieux que des bons de réduction : LA technique ultime pour augmenter vos gains cashback iGraal !  Cashback Aliexpress : comparatif (et astuces pour cumuler)

Cashback Aliexpress : comparatif (et astuces pour cumuler)

Salut Marc,

Merci pour ces infiormations !

Concernant la carte Binance, existe t-il une solution de versement afin de ne pas payer les 1 euros de frais de transfert lorsque l’on recharge notre carte ?

Merci d’avance pour ton retour,

Stacy

Salut Stacy, non malheureusement pour ça Binance est un peu nul. Personnellement, je vire beaucoup d’un coup puisque de toute façon je sais que je finirai par tout dépenser. Donc mieux vaut payer 1€ de frais pour un virement de 1000€ que pour un virement de 100€.

Le cashback est souvent très pratique en effet ! Et pour économiser encore plus d’argent, pourquoi pas utiliser un outil de suivi de prix en plus?

Ça ou un comparateur de prix, j’en parle sur le blog, c’est une bonne idée effectivement 😉

Bonjour c’est vraiment super !

Merci pour les infos !

Par contre j’ai créé un compte eBuyClub et je n’ai pas réussi à avoir le bon pour Amazon ni les 7 euros ( seulement 6) même en vous mettant comme parrain

Est ce normal?

Bonjour, ce n’est pas normal, vous pouvez réessayer depuis un autre navigateur ou appareil ? Ou en désactivant vos adblock

Bonjour, et Bravo, Quelle bonne idée ce site, moi qui adore utiliser toutes les astuces possibles, je suis ravie d’avoir fait connaissance avec « Vous »!

Je vais dès ce soir tenter de cagnotter quelques euros par-ci par-là et vous tiendrai au courant prochainement… J’achète souvent chez Amazon par exemple et vais essayer d’obtenir le « prime » gratuit.

A bientôt,

Bonjour, bienvenue à vous avec grand plaisir 🙂 Pour Amazon, sachez que vous pouvez acheter du crédit pour alimenter votre compte (valable 10 ans) sur eBuyClub. Vous prenez un bon d’achat eBuyCard et vous gagnez 0,5%, puis vous utilisez ce bon d’achat pour acheter votre bon d’achat Amazon avec encore 1% de cashback. Au total, vous avez 1,5% de cashback sur Amazon de cette façon !

Bonjour,

Merci pour toutes ces astuces

Existe-t-il une application, un site qui permet de comparer les différents cashback pour un même site?

Merci

Bonjour, non malheureusement cela n’existe pas, du moins pas encore

Bonjour,

Je n’ai pas très bien saisi l’intérêt de passer par le cashback de Boursorama puisque si j’ai bien compris on devra tout de même débourser de l’argent afin d’obtenir la carte cadeau ?

Cdt.

Bonjour, oui mais vous obtiendrez de l’argent au passage. Si vous achetez un article à 100€ sur Amazon, vous payez 100€. Alors que là, vous payez 100€ mais vous gagnez 4€ en bonus.

Est-ce qu’il y a la possibilité d’obtenir des points sur chaque achat que l’on peut ensuite payer ou convertir ? Cela existe en Allemagne ou en Italie. Cela s’appelle Payback. C’est ce que je recherche.

Bonjour Lukas, j’ai regardé et non cela n’existe pas en France. Il y avait Maximiles et S’miles il fut un temps, mais cela n’existe plus. En France, tu peux soit utiliser les cartes de fidélité des magasins, et il y a aussi Emrys mais ça fonctionne différemment.

Vielen Dank für deine Rückmeldung Marc!

Gern geschehen 😉

Sur bourso, amazon n’y est plus, attention à rectifier votre article merci

merci de me l’avoir signalé, je rectifie

Bonjour Marc, j’ai bien créé un compte ebuyclub à partir de votre lien donc en vous mettant comme parrain, 7€ m’ont bien été directement crédités. Mais aucun cashback de 4€ n’est proposé sur la page https://www.ebuyclub.com/reduction-amazon-94

D’ailleurs, ils disent bien « Amazon ne propose pas de CashBack actuellement » !

Vous savez quel est le problème ? Ou je n’aurais pas regardé au bon endroit ?

Bonjour, il semblerait que l’offre « Cashbackissimes » pour les nouveaux inscrits n’existe plus alors. Pouvez-vous me dire si vous voyez quelque part quand vous vous connectez ? De mon côté, je vais demander confirmation à eBuyClub et je mettrai à jour l’article. Navré pour l’erreur. La seule option que je vois actuellement est de passer par Emrys.

EDIT : voilà, j’ai mis à jour l’article avec une autre astuce 🙂 Tu peux acheter du crédit Amazon sur des sites comme Eneba, et là tu auras du cashback. Malin !

Dommage pour Ebuyclub, cette offre n’aura pas duré longtemps ! Bon, j’ai déjà 60€ de crédit sur mon compte Amazon donc pas besoin pour l’instant d’en racheter. Mais merci pour cette astuce Eneba que j’essayerai quand je pourrai !

Avec plaisir et merci de me l’avoir signalé ^^

Bonjour, suite a la lecture de votre article , je me suis inscrit sur « Eneba ».

Car vous indiquez je cite « Sur Eneba, vous pouvez acheter des cartes cadeaux Amazon, parfois moins chères que leur vraie valeur ……. » avec photo à l’appui.

Sauf que vous avez oublié d’indiquer (comme par hasard) que le site rajoute des frais de service lors du paiement, donc la carte Amazon nous revient plus cher que ça valeur.

Donc votre technique 1 « achetez du crédit Amazon et obtenez 2,5% de cashback » ne fonctionne pas.

Bonjour, vous avez raison, je viens de le constater également. Le seul cas où il n’y a pas de frais est quand on paye en carte cadeau Eneba. Et seul Emrys en propose. Actuellement, Instant Gaming et CDkeys ne proposent pas non plus de cartes Amazon.

Le souci est que ce genre de choses change très souvent, je modifierai donc l’article prochainement pour tenir compte de ces changements. Merci de vos retours !

En plus de comparer le prix Amazon à d’autres boutiques, sachez que le même produit peut être moins cher sur la version italienne, allemande, espagnole du site… pour comparer facilement il existe par exemple le Global Product Price Check publié sur le site heidoc.net

P.S. votre compte Amazon FR sera fonctionnel pour ouvrir une session sur Amazon DE par exemple, juste une activation nécessaire à la toute première connexion. Et utilisez la fonction traduction automatique en live de votre navigateur si vous ne parlez pas la langue

Félicitations pour animer ce site qui regorge de bons plans.

Pour les cartes bancaires rapportant du cashback sur tous les paiements, vous devriez signaler aussi les cartes Fnac, Darty, But et Mobilize.

La carte But se distingue du fait qu’elle rapporte 2 % en bons d’achat.

Ma préférée est la carte Mobilize qui pour sa part crédite non pas en bons d’achat à utiliser sur une plateforme bien définie, mais verse chaque mois sur le compte le gain en monnaie sonnante et trébuchante.

Pour ne pas perdre mes bons d’achat Cdiscount, j’achète des produits d’épicerie. C’est bien faute de mieux car ils sont vendus à des prix exorbitants et souvent en rupture de stock.

Bonjour François, merci pour votre commentaire très intéressant. Je ne connaissais pas Mobilize et je connais mal les cartes FNAC, Darty et But. Doit-on payer un abonnement ou des frais quelconques ?

Bonjour Marc,

je suis ravi de pouvoir vous renseigner.

Les cartes de crédit Fnac et Mobilize sont gratuites. Elle rapporte toutes les deux 1% sur tous les achats effectués. L’une est une MasterCard, l’autre une Visa.

Les cartes Darty et But sont soumises à une cotisation annuelle. La première coûte 15 € et la deuxième 14,90. Mais si on s’en sert à bon escient, les cotisations sont amplement remboursées par les bons d’achat. Je rappelle que la carte But rapporte 2 % en cashback. Quant à la carte Darty, si l’on optimise son utilisation, elle peut rapporter 3,3 % (voir 6,6 dans le meilleur des cas) du montant des achats.

Intéressant mais cela demande une gymnastique pour rembourser les cotisations par les bons d’achat. Peut-on recevoir le cashback en argent ou est-ce uniquement des bons d’achat ? Pour la carte Mobilize, je vous avoue que je suis réfractaire à tout ce qui est crédits renouvelables. Peut-on juste prendre cette carte et bénéficier du cashback sans jamais utiliser la réserve de crédit ?

Bonjour Marc,

sur les 4 cartes de crédit renouvelable dont je fais mention ci-dessus, seule la carte Mobilize rembourse les 1 % de cashback en argent. Les 3 autres fournissent des bons d’achat à utiliser dans leurs magasins respectifs. Cela peut être utile lorsque arrive inéluctablement tous les ans la période des cadeaux de Noël à acheter.

Vous avez raison d’être réfractaire à tout ce qui est crédit renouvelable. Du fait de leur taux dépassant les 20% d’intérêt, leur mauvaise réputation est justifiée.

Mais avant d’émettre un jugement définitif, il faut comprendre toutes les subtilités du fonctionnement de ces cartes.

Au départ, ce sont des cartes de paiement à débit différé. On ne règle les dépenses du mois que le mois suivant. Et la loi française interdit de prendre le moindre intérêt sur cette période (pouvant aller jusqu’à 6 semaines) de crédit. Ce n’est que si l’on demande un report de l’échéance ou en cas d’impayé que la réserve de crédit est entamée et que l’on commence à être facturé au taux prévu au contrat.

L’intérêt du client est bien sûr d’être en mesure de financer toutes les dépenses qu’il a engagées le mois précédent sans avoir recours à ce crédit très coûteux.

Pour ma part, je bénéficie de cashback intéressants depuis des années sans avoir versé le moindre centime d’intérêt.

D’accord. Vous êtes sûrement un « mauvais client » pour eux dans ce cas, car j’imagine qu’une bonne partie des clients se fait avoir par les intérêts. En tous cas merci pour ces informations car c’est bon à savoir !

Bonjour Marc,

Votre avis disant que la carte Visa Vivid est ”à éviter” et que “ce n’est pas intéressant du tout” me semble sévère et daté. Votre ton critique prouve au moins que vous parlez franchement et que vous n’êtes pas à la solde des sociétés commerciales comme beaucoup d’influenceurs qui sévissent sur le net.

Il est vrai que le coût de l’abonnement “Prime” à 9,90 € / mois peut être un frein pour beaucoup de personnes.

Mais Vivid ne manque pas d’arguments qui méritent considération. Le cashback en est un. Je vous présente un cas concret. Voici les catégories de dépenses que j’ai sélectionnées sur Vivid pour le mois de juillet et les différents taux de cashback qu’elles m’ont rapportés.

Votre cashback pour juillet

Tous les achats : 0.4% seulement avec Prime

Stations service : 2%

Fast-food : 3% seulement avec Prime

Lidl : 3%

Mon cashback pour le mois se chiffre d’ores et déjà à 18,01 €, ce qui rembourse amplement l’abonnement. Pourtant, je ne fais pas de courses pour une grande famille. Mon foyer ne se compose que d’une personne.

On peut effectivement reprocher que les conditions changent souvent. Chaque mois, les conditions de cashback sont modifiées dans un sens plus ou moins favorable. Mais Vivid est obligé de les maintenir peu ou prou sous peine de perdre une bonne partie de ses clients.

Le compte Vivid Prime effectue les virements instantanément, gratuitement et sans plafonnement.

Les retraits d’espèces sont gratuits jusqu’à 1000 € par mois.

Une fonctionnalité que j’apprécie particulièrement est l’approvisionnement instantané gratuit du compte jusqu’à 1000 € par mois. Il ne s’agit pas d’un virement, mais d’une recharge du compte (top-up en anglais) par la carte bancaire d’une banque tierce.

L’opération prend tout son sens lorsque la carte en question est une carte de crédit (genre crédit renouvelable). On profite ainsi d’une trésorerie gratuite (qu’on peut éventuellement placer) sur son compte

pendant plusieurs semaines.

Vivid propose également une large gamme de placements. On peut acheter par exemple un grand nombre d’actions cotées sur le marché américain avec des frais réduits. Il y a aussi un large éventail de crypto-monnaies.

Si on est allergique au risque, on peut investir dans des produits de taux. Actuellement, j’ai un portefeuille en dollars qui rapporte du 5 % (4,99 exactement). Les intérêts sont perçus au jour le jour et non pas calculés par quinzaine et versés en fin d’année.

L’aller-retour du compte d’épargne vers le compte courant se fait

instantanément.

Au vu de ces éléments, diriez-vous toujours que la carte Vivid (en métal, s’il vous plaît) est une carte absolument “à éviter” ?

Bonjour François, alors oui j’entends vos arguments, et je pense que vous avez le profil de quelqu’un qui aime bien « jongler » avec différentes cartes et qui se tient informé des conditions au jour le jour. Dans ce cas, la carte Vivid est pertinente. Je trouve néanmoins qu’elle reste trop compliquée d’utilisation pour le commun des mortels. Le fait de devoir constamment vérifier si les conditions n’ont pas changé, tout ça pour faire un bénéfice de 10-20€ sur un mois, me paraît beaucoup d’espace mental à allouer pour trop peu de résultats. Donc pour moi : trop prise de tête, pas assez rentable.

Bonjour,

l’article reste d’actualité si l’on corrige quelques infos périmées.

Emrys ne vend plus de cartes cadeau Eneba, de même que Poulpeo.

On peut par contre en acheter encore sur le site Becharge.

On a avantage à passer par le site de cashback Widilo plutôt que par Poulpeo. L’un offre 1,6 % de cashback, alors que le 2ème ne propose que 1,2. Et si c’est la première commande chez Eneba, le cashback monte à 7,2 % chez Widilo.

Un point très important est de penser à alimenter le « portefeuille Eneba » avant tout achat de carte Amazon. Sinon tout le bénéfice du cashback est annulé par les « frais de service » facturés par Eneba.

On le fait grâce aux cartes cadeaux achetées sur le site BeCharge.

Bonjour François, je viens de vérifier et Emrys vend toujours des cartes Eneba (et même Amazon, mais en « pré-commande »). Après, cela change régulièrement et il m’est difficile d’avoir toujours des infos à jour dans les articles.

Oui pour l’alimentation du protefeuille Eneba, et cela veut dire que la seule solution est effectivement de d’abord acheter des cartes cadeaux Eneba (sur Emrys ou sur Becharge) pour recharger son compte Eneba, et ensuite s’en servir pour acheter des cartes Amazon (cette fois-ci en prenant du cashback au passage).

Je mets à jour l’article.

Bonjour. Je voulais acheter une carte Eneba sur mon compte Emrys mais dans rechercher la carte il n’y a plus de carte Eneba pour acheter sur Amazon. Cordialement.

Bonjour, il y en a : il faut aller dans Boutique > La boutique Emrys > Cartes cadeaux grandes enseignes et chercher Eneba

Bonjour. Parfait j’ai trouvé. Merci.

bonjour

je suis chez boursobank et il n’y a plus de carte cadeaux amazon cordialement

Bonjour, cela peut arriver car les conditions changent souvent. En ce moment il y en a sur eBuyClub avec 1% de cashback et 7€ offerts ici 🙂

Bonjour, savez vous si Eneba va revenir sur Emrys ? Ils semblent ne plus y être

Si non, connaitriez vous une alternative du même genre à ce dont vous parlez ?

Merci

Bonjour Nicolas, ils vont sûrement revenir comme par le passé, mais en attendant vous pouvez acheter des Happycard sur Emrys, et ensuite des cartes Eneba sur Happycard. C’est une étape en plus, mais ça fonctionne 🙂

eBuyClub ne propose plus de cashback avec Amazon depuis plusieurs mois, p-ê même plus d’un an ..!

Ça dépend des fois, parfois ça revient, il faut vérifier à chaque fois que vous l’utilisez. Parfois on voit Amazon sur d’autres sites de cashback : iGraal, Widilo, Boursobank The Corner, etc. Malheureusement ça bouge trop souvent