Cet article contient des liens affiliés.

Vous cherchez une application pour mettre de l’argent de côté mais sans que vous n’ayez jamais rien à faire vous-même ? Une solution simple existe : l’épargne automatique des arrondis. A chaque paiement CB que vous faites, le montant est arrondi à l’euro supérieur et est versé sur votre livret d’épargne ou sur un compte de votre choix. Ainsi, vous épargnez sans effort. Alors, si vous estimez manquer de discipline et que vous voulez une application d’épargne automatique (du style qui arrondit vos achats, par exemple), je vous en ai dégoté 4 qui pourraient vous plaire, ainsi que 2 idées pour vous aider à épargner plus facilement. C’est parti !

A noter : comme cet article a pour but de vous faire découvrir des applications pour épargner sans y penser, je me dois de vous les présenter.

Cependant, gardez à l’esprit qu’il est plus facile de programmer un virement mensuel vers votre compte épargne en début de mois ou d’utiliser la fonction épargne automatique de votre appli bancaire si elle en propose une. Cela vous évite d’installer une n-ième appli, de la relier à vos comptes, de risquer qu’elle ferme d’ici 2 ans, etc etc.

💸 Vos abonnements 4x moins chers !

🎬 Netflix • 🎵 Spotify • 📺 YT Premium • 🍿 Disney+ • 🤖 ChatGPT

Jusqu'à -70% avec GamsGo

1. Trade Republic

| ✓ Avantages

| ✘ Inconvénients

|

| 💶 Arrondi à l’euro supérieur | Oui ✅ |

| 📈 Possibilité d’investir votre épargne ? | Oui ✅ |

| 💳 Carte bancaire | Oui ✅ |

| 🎯 Défis épargne | Non ❌ |

| 🤝 Parrainage | Oui, variable entre 10 et 200€/parrainage suivant les offres et votre profil |

| 🇫🇷 Pays | France, Allemagne, Irlande, Estonie, Lettonie, Lituanie, Portugal, Italie, Finalnde, Slovénie, Espagne, Grèce, Pays-Bas, Slovaquie |

| 3,8/5 | |

| 4,8/5 | |

| 4,6/5 | |

| 4,7/5 | |

| Trade Republic est avant tout une application qui vous permet d’investir très facilement. Elle vous aide à mettre de l’argent de côté sans y penser grâce à ses fonctions d’arrondi automatique (Round Up) et son offre de Saveback (1% de vos achats recrédités sous forme d’investissement). De quoi mettre de côté sans jamais y penser ! | |

| 🔗 Téléchargement | Télécharger Trade Republic |

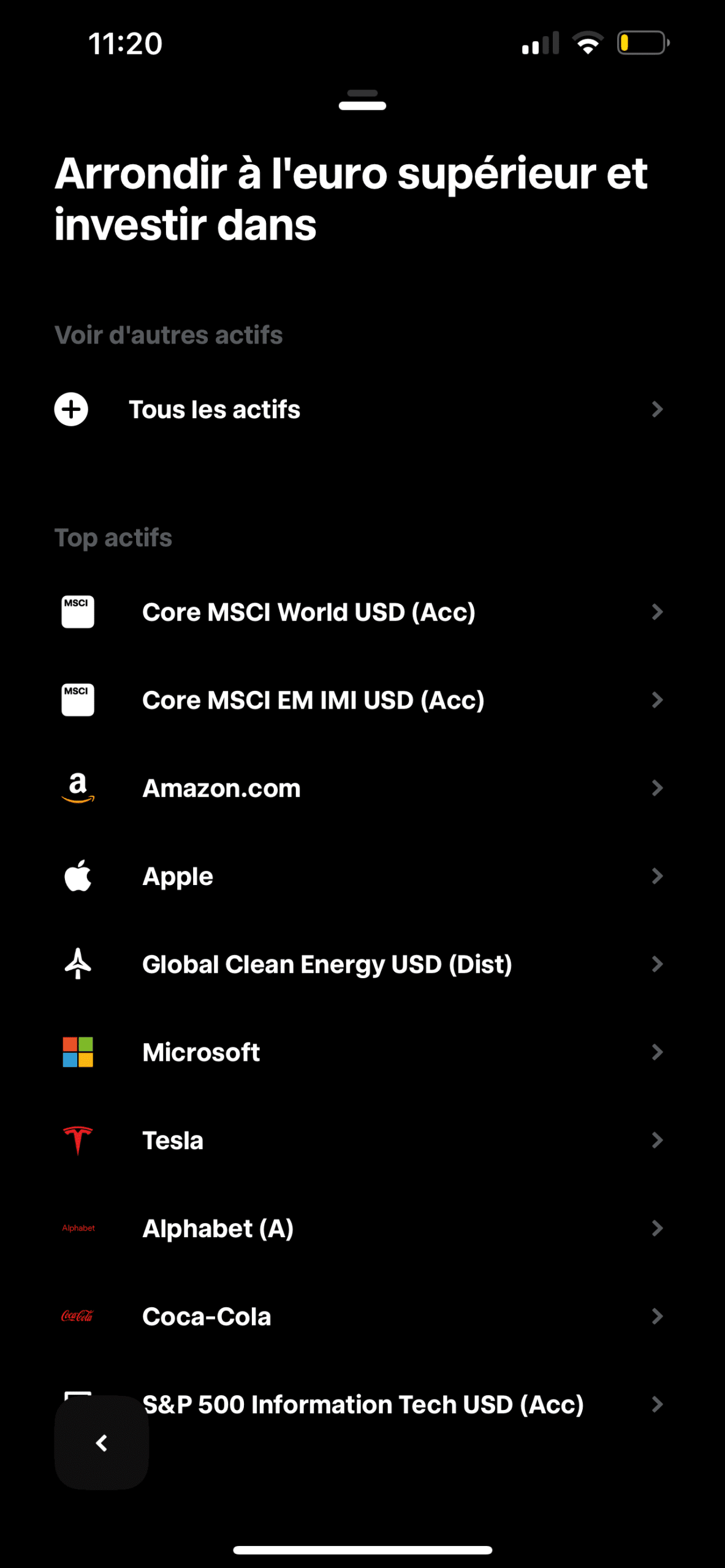

Trade Republic est une application qui vous permet d’investir avec une facilité déconcertante. L’idéal pour commencer à placer vos petits euros épargnés sur des supports tels que des actions, des fonds ETF et autres.

L’application propose une fonction « Round Up » : chacune de vos dépenses est arrondie à l’euro supérieur, et cet argent est investi sur des supports de votre choix. Une manière indolore de mettre de l’argent de côté !

Par exemple : vous achetez un pot de glace à 5,20€, vous payez avec la carte Trade Republic (gratuite). Ce ne sont pas 5,20€ mais 6€ qui seront débités de votre compte, les 0,80€ de différence seront placés sur des actions ou fonds ETF de votre choix.

Vous pouvez même appliquer un multiplicateur d’arrondis et définir par exemple que tous vos arrondis soient multipliés par 2 à 10.

En plus de cette fonction d’arrondi automatique, Trade Republic offre du Saveback : 1% de chaque paiement est investi directement sur votre plan d’investissement, dans la limite de 15 euros par mois. C’est de l’argent gratuit !

Télécharger Trade Republic

Notez que d’autres applications type néobanques (N26, Sumeria/Lydia, Revolut…) proposent souvent des fonctionnalités similaires pour gérer son budget et épargner. Je n’allais pas toutes les mentionner ici, mais Trade Republic me paraît être la meilleure pour épargner sans y penser grâce au combo Saveback + Round Up.

💳 Récupérez de l’argent à chaque achat avec eBuyClub !

Amazon, FNAC, Carrefour... + 3120 enseignes

💶 Bonus : 7€ crédités sur votre cagnotte à l'inscription

2. Plum

| ✓ Avantages

| ✘ Inconvénients

|

| 💶 Arrondi à l’euro supérieur | Oui ✅ |

| 📈 Possibilité d’investir votre épargne ? | Oui ✅ |

| 💳 Carte bancaire | Non ❌ |

| 🎯 Défis épargne | Oui ✅ |

| 🤝 Parrainage | Pas pour le moment ❌ |

| 🇫🇷 Pays | France, Belgique, Portugal, Royaume-Uni, Espagne, Pays-Bas, Chypre, Grèce, Irlande, Italie |

| 3,9/5 | |

| 4,1/5 | |

| 4,6/5 | |

| 4/5 | |

| Plum est une application pour épargner automatiquement via les arrondis, via des défis (défi du centime, défi des 52 semaines) ou encore via des versements programmés. L’argent épargné peut être investi en bourse (fonds ETF, actions) ou en crypto directement depuis l’appli. L’interface est top, mais l’appli est encore trop peu réputée à mon goût. Si l’idée d’installer une nouvelle appli et de la connecter à vos comptes ne vous dérange pas, alors Plum mérite un essai car elle est tout de même bien conçue. | |

| 🔗 Téléchargement | Télécharger Plum |

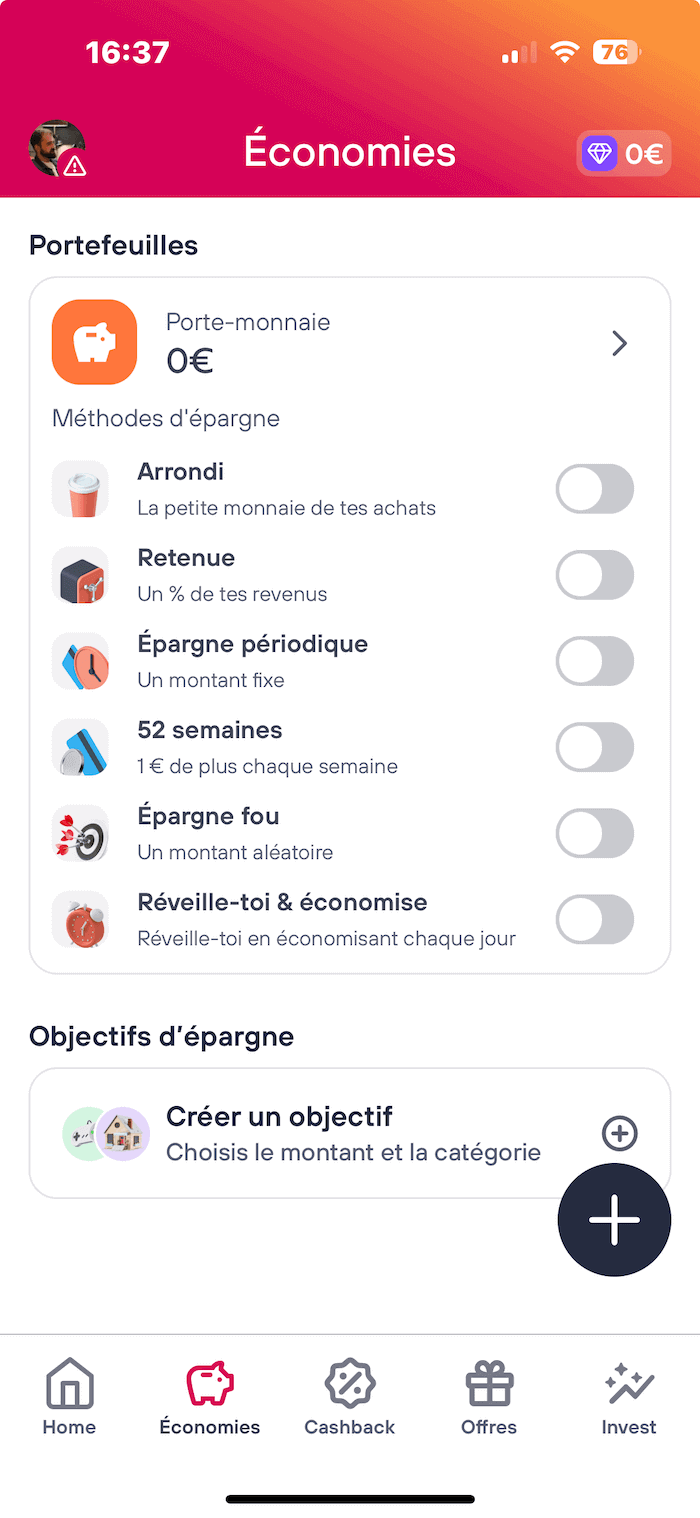

Plum est une application véritablement dédiée à l’épargne automatique. On a là une appli ludique et bien conçue qui va vous aider à mettre de côté.

Il y a bien sûr les arrondis de vos dépenses, mais aussi une option « jours pluvieux » ☔️ qui va venir mettre de l’argent de côté dès qu’il pleut chez vous (original) ou encore différents défis épargne (dont le fameux défi des 52 semaines).

Plum est gratuite mais propose aussi des abonnements « Pro » et « Premium » à 3,99 et 9,99€ par mois respectivement. Ceux-ci vous permettront d’avoir plus de fonctionnalités : investissement automatisé, plus de « pockets » avec objectifs d’épargne, meilleur taux d’intérêts, etc etc. Sincèrement, je pense que la version gratuite suffit amplement.

Ce serait quand même un comble de payer pour pouvoir épargner, non ? Ici c’est « Radin Malin », pas « Dépensier Insouciant » 😅

J’ai trouvé le processus d’inscription assez lourd et contraignant (toujours pareil lorsqu’il s’agit d’ouvrir des supports d’investissements) : il faut envoyer sa carte d’identité, connecter sa banque, signer des trucs, bref, ça ne se fait pas en un clic.

Après, si vous voulez que vos arrondis fassent des petits, il faut bien pouvoir les investir.

Au final, Plum fait le job qu’on lui demande, et elle le fait bien. Vous investissez en fonds de placement sans y penser, et l’application est agréable à utiliser. C’est presque une banque, mais pas complètement. Si vous voulez une appli plus multi-facettes, avec carte bancaire gratuite et tout le reste, tournez-vous plutôt vers Trade Republic, N26 ou Revolut. Si vous voulez uniquement mettre de côté, alors Plum est à essayer.

Mes 30 astuces Radin Malin pour gagner 1 346 € en 30 jours

3. Goin

| ✓ Avantages

| ✘ Inconvénients

|

| 💶 Arrondi à l’euro supérieur | Oui ✅ |

| 📈 Possibilité d’investir votre épargne ? | Oui ✅ |

| 💳 Carte bancaire | Non ❌ |

| 🎯 Défis épargne | Oui ✅ |

| 🤝 Parrainage | 3€ chacun |

| 🇫🇷 Pays | France, Espagne |

| 4,3/5 | |

| 4/5 | |

| 4,3/5 | |

| 4,8/5 | |

| Tout droit venue de Barcelone, Goin est l’application la plus ludique et promùetteuse de ce classement. Elle est remplie d’offres sympathiques et de bonnes idées pour vous inciter à épargner davantage. Le cashback vient compléter la panoplie des techniques pour épargner automatiquement. Une appli à tester, assurément ! | |

| 🎁 Offre de bienvenue | 3€ pour vous |

Goin est mon application préférée de ce top, car elle est véritablement focalisée sur l’objectif de vous faire mettre de l’argent de côté sans y penser. Pour cela, elle vous propose de nombreuses approches, toutes cumulables :

- Arrondis de vos dépenses à l’euro supérieur

- Défi épargne 52 semaines

- Montant aléatoire

- Retenue volontaire sur vos revenus

- Épargne périodique (dès 0,05€ par jour, semaine ou mois)

- Objectifs perosnnalisés (pour telle oun telle dépense)

- Cashback (là, vous ne sortez rien de votre poche)

Bref, c’est frais,c ‘est varié, c’est original, c’est ludique. Ça peut vraiment vous aider à épargner si vous manquez de discipline 😀

Concrètement, vous avez une tirelire virutelle 🐷 sur l’appli. L’argent s’y accumule, et vous pouvez retirer une fois par mois gratuitement (sinon il y a des frais).

Et si vous vous demandez comment ils gagnent de l’argent et pourquoi l’appli est gratuite : ils se rémunèrent sur les comissions du cashback et des transactions crypto. C’est malin et transparent pour tout le monde, je valide 👍

Toutes est gratuit, l’argent reste disponible à tout moment, sans frais. Seules les options d’investissements entraînent des frais de gestion.

Les avis utilisateurs sont très positifs, soulignant la simplicité, l’efficacité et l’économie “sans y penser”. “Pratique et facile”, “on épargne sans s’en rendre compte”.

4. iGraal (10€ pour vous 🎁)

| ✓ Avantages

| ✘ Inconvénients

|

| 💶 Arrondi à l’euro supérieur | Non ❌ |

| 📈 Possibilité d’investir votre épargne ? | Non ❌ |

| 💳 Carte bancaire | Non ❌ |

| 🎯 Défis épargne | Non ❌ |

| 🤝 Parrainage | 3€ chacun |

| 🇫🇷 Pays | France, Belgique, Allemagne, Espagne |

| 4,4/5 | |

| 4,6/5 | |

| 4,2/5 | |

| 4,9/5 | |

| iGraal est le complément parfait à toutes les applications listées dans cet article : vous allez gagner de l’argent sur tous vos achats avec énormément de marchands partenaires. Exemple : vous achetez un frigo chez FNAC à 200€ ? Paf ! 10€ de gagnés et que vous pouvez encaisser par virement bancaire. De l’argent gratuit pour votre épargne ! | |

| 🎁 Cadeau de bienvenue | 10€ pour vous |

Igraal vous donne de l’argent pour le mettre de côté, mais sans rien prendre sur votre compte !

Comment c’est possible ?

C’est en fait un site / application de cashback : à chaque fois que vous faites un achat sur internet, vous cumulez de l’argent. En général, vous récupérez aux alentours de 5% du montant de vos achats (variable suivant les marchands).

Cet argent vient s’accumuler sur une cagnotte, et une fois le seuil de 20€ atteint, vous pouvez demander à les encaisser par virement bancaire.

C’est donc de l’argent gratuit, comme une carte de fidélité, mais valable sur tous les sites marchands. Et cet argent va servir à alimenter vos comptes épargne, n’est-ce pas ? 😉

Pensez simplement à bien passer par cette appli dès que vous avez un truc à acheter (vêtements, informatique, voyages, abonnements…)

5. (bonus) L’appli de votre banque !

Renseignez-vous auprès de votre banque, car certaines proposent d’arrondir chaque paiement à l’euro supérieur et de verser cela sur votre livret A chaque mois de manière complètement automatisée.

Les banques suivantes proposent l’épargne automatique avec l’arrondi de vos dépenses à l’euro supérieur :

- N26

- Revolut

- Sumeria

- Trade Republic (vue plus haut)

- Monabanq (« Carte qui épargne »)

- LCL (« System’épargne »)

- Crédit Agricole (EKO by CA)

- Société Générale

- Hello Bank!

A noter que Nickel n’en propose pas.

Si j’en oublie, n’hésitez pas à me le signaler dans les commentaires ci-dessous, mais à ma connaissance, actuellement, il n’y a que les banques citées ci-dessus qui proposent l’épargne par arrondi automatique. C’est simple et efficace !

Ma solution Radin Malin : programmez un virement automatique

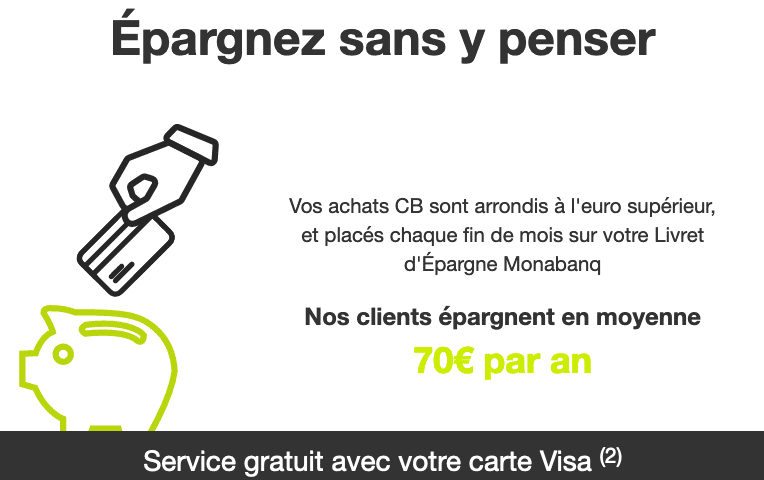

Vous l’avez vu dans l’illustration plus haut : Monabanq indique que ses clients épargnent en moyenne 70€ par an grâce aux arrondis automatiques. OK, alors pourquoi ne partiriez-vous pas sur cette base pour vous programmer un virement automatique mensuel ?

Comme 70 ÷ 12 = 5,83 €, j’en déduis que les clients de Monabanq épargnent en moyenne 5,83 € par mois avec l’épargne automatique des arrondis.

Donc, si vous ne voulez pas vous prendre la tête : programmez un virement mensuel automatique de 5,83 € et vous obtiendrez le même effet gratuitement et sans forcément être obligé d’avoir un compte dans une banque payante.

En prime, vous pourrez aussi programmer plusieurs virements depuis plusieurs comptes (utile si vous avez un compte N26 que vous utilisez souvent pour voyager ou comme compte professionnel par exemple).

Payez-vous en premier

Cela m’amène au principe numéro 1 de l’épargne et plus largement des finances personnelles : payez-vous en premier !

Je m’explique.

Si vous faites comme la majorité des gens, vous mettez de l’argent de côté en fin de mois, s’il vous en reste.

Sauf qu’en général, il vous reste plus de mois à la fin de l’argent que d’argent à la fin du mois.

Pourquoi ?

Parce que tant que vous voyez que votre compte est dans le vert, cela vous incite à dépenser.

Si vous voyez « 200€ », vous vous dites inconsciemment qu’il vous reste 200€ à dépenser.

C’est normal, on le fait tous.

C’est comme quand on n’a pas l’impression d’être en retard tant que l’horloge n’affiche pas l’heure à laquelle on est censé être au rendez-vous.

Du coup, arrivé en fin de mois, vous êtes dans le rouge et vous vous dites : « pas grave, je mettrai de côté le mois prochain ».

Le mois prochain, rebelotte, et vous repoussez ça au mois suivant. Et au final, vous ne mettez jamais d’argent de côté.

« Se payer en premier« , cela veut dire décider que vous allez mettre 10% de votre revenu de côté tous les mois, quoi qu’il arrive (ou 5%, ou même 2% si c’est trop difficile, l’important étant de le faire). Et ces 10%, vous les mettez de côté en premier, avant toute autre dépense, dès que vous recevez votre salaire.

Loin des yeux, loin du cœur : cet argent n’est plus sur votre compte courant, et vous aurez moins tendance à le dépenser.

C’est véridique, ça marche vraiment, et c’est une technique de base qui est recommandée dans de nombreux livres sur l’indépendance financière.

Une étude américaine a démontré que l’on dépense 20% de plus avec une carte bancaire plutôt qu’avec du liquide. De la même façon que les cartes bancaires nous font dépenser plus parce que nous ne voyons pas immédiatement l’argent partir comme avec l’argent liquide, le fait de vous payer en premier (et donc de ne voir sur votre compte que la somme que vous pouvez vous permettre de dépenser) vous pousse inconsciemment à dépenser moinsd. Et quand vous arrivez à zéro, même si vous savez que vous avez déplacé de l’argent sur un livret, vous avez quand même davantage tendance à faire attention.

C’est juste un « hack » psychologique qui fonctionne bien et que je recommande 🙂

Conclusion – 5 applications pour épargner automatiquement

Au final, ne vous attendez pas à monts et merveilles avec ce type d’applications pour épargner automatiquement qui arrondissent vos achats à l’euro supérieur. On a là un concept bien sympathique pour qui n’arrive vraiment pas à se motiver pour épargner, mais si vous voulez mon humble avis, un virement automatique de 20€ par mois vers votre Livret A fera tout aussi bien l’affaire et sera moins contraignant (puisque vous n’aurez pas une N-ième application à gérer).

Mais c’est à vous de voir ! L’avantage est que ces applis sont totalement indolores et je sais que cela plait à de nombreuses personnes.

C’est pour cela que je voulais vous en parler et attirer votre attention sur leur existence. Peut-être que le concept vous interpellera plus qu’à moi. Personnellement, je continue à épargner de manière classique, mais je suis un cas à part, un Radin Malin professionnel. Ce n’est sans doute pas votre cas, et peut-être que les applications pour épargner automatiquement sont faites pour vous, auquel cas, c’est une bonne chose 🙂

Donnez-moi vos avis dans les commentaires ci-dessous ! Quels sont vos retours d’expérience avec ces applications pour mettre de l’argent de côté ? Avez-vous des suggestions ? Dites-moi tout !

Marc

💰 iGraal : Gagnez de l'argent sur tous vos achats

Carrefour, FNAC, Booking, Amazon... + 2700 marchands

Cadeau : 10€ offerts à l'inscription

Moi c’est Marc MAZIERE, auteur de Radin Malin Blog depuis 2015, expert en astuces pour faire des économies au quotidien et maîtriser mon budget.

Ex-étudiant à la dèche, j’ai toujours aimé tester des techniques originales pour gagner ou économiser quelques euros par-ci par-là. Sur radinmalinblog.com, vous trouverez des astuces insolites, des idées pour dépenser moins, des bons plans pour manger pas cher, voyager pas cher, économiser de l’argent au supermarché, sur votre voiture mais aussi sur vos frais mensuels et vos diverses factures.

Bref, je répertorie toutes les astuces pour mieux gérer votre budget de manière générale ! Une fois vos finances assainies, je parle également d’investissement (bourse, immobilier) ainsi que des moyens d’atteindre l’indépendance financière et de se constituer des revenus passifs. Tout un programme 🙂

Partagez-moi vos astuces en commentaires !

D'autres articles qui pourraient vous intéresser :

8 applications de remboursement de courses

8 applications de remboursement de courses  Top 6 des applications de liste de courses (gratuites)

Top 6 des applications de liste de courses (gratuites)  Top 12 des meilleures applications de carte de fidélité

Top 12 des meilleures applications de carte de fidélité  7 astuces pour faire des cadeaux de Noël moins chers (mais sans passer pour un radin !)

7 astuces pour faire des cadeaux de Noël moins chers (mais sans passer pour un radin !)  Zepass : un site pour revendre (et acheter) vos billets de train, Disneyland, musées, avion, concerts !

Zepass : un site pour revendre (et acheter) vos billets de train, Disneyland, musées, avion, concerts !  5 astuces pour avoir Word, Excel et Office gratuit (légalement)

5 astuces pour avoir Word, Excel et Office gratuit (légalement)  6 astuces pour avoir Netflix moins cher (voire gratuit)

6 astuces pour avoir Netflix moins cher (voire gratuit)  10 gestes pour économiser l’eau

10 gestes pour économiser l’eau

Bonjour,

Moi j’ai utilisé Moka dès son ouverture et cela a toujours bien fonctionné et j’arrivais à bien économiser. Mais malheureusement il y a 15 jours on a reçu un message il ferme définitivement !!! Pas de soucis pour récupérer mes fonds.. Je suis dépitée et je n’arrive pas à me décider à prendre une autre appli.. J’ai voulu essayer Plum mais les derniers avis sont tellement négatifs… Je voudrais savoir qu’elle appli serait la plus sûre afin de ne pas perdre l’argent qu’on a durement économiser…

Bonjour Nathalie, effectivement c’est bien dommage… Je vous conseille l’application ISMO qui est basée en France et qui m’a l’air prometteuse 🙂

Bonjour, je suis dans le même cas, quelle application utiliser après MIKA en lui ressemblant au mieux, svp, merci.

Bonjour, je vous conseille ISMO qui fonctionne à peu près de la même façon. L’abonnement coûte 1€/mois.

Bonjour j ai utilisé Moka et j en étais vraiment contente

J aimerai le refaire même si j’en mets d office tout les mois …

Quelle solution et application pour le long terme ??

Merci pour votre réponse

Bonjour, je vous conseille ISMO, c’est le même principe. Sinon, un virement mensuel de 20€ c’est très bien aussi 🙂

Bonjour, je suis utilisateur de plum, les avis négatifs ont été pris en considération, et depuis la dernière mise à jour, plus aucun soucis. Et il y’a pas mal d’option d’épargne pour les plus téméraire. La version gratuite est déjà très bien. Celle à 2 euro et pour ma part très efficace, est raisonnable.

Bonjour, merci pour votre retour 🙂

Bonjour

Cela fait des années que je fais le défi des 52 semaines.

Je le recommande !

Cela me permet de pouvoir partir en vacances sans toucher à mon budget mensuel.

Néanmoins, j’ai inversé le défi.

En effet, il est compliqué pour moi de mettre autant d’argent de côté au mois de décembre.

En janvier c’est plus facile, puisque je me met à la diète 😉

Merci pour tous les bons conseils radins-malins

Bonjour Nicky, bonne approche oui tu as raison de l’inverser, content que ça marche bien pour toi 🙂 et merci pour ton retour d’expérience !