Cet article peut contenir des liens affiliés.

Comment ne plus être à découvert ? Comment combler ce gouffre et remonter la pente ? Si chaque mois vous vous demandez pourquoi vous êtes encore dans le rouge et que vous subissez continuellement les frais bancaires et le stress qui vont avec, tout n’est pas perdu !

Evidemment, on ne peut pas régulariser sa situation d’un coup de baguette magique. Toutefois, avec un peu de patience et de volonté, il est possible non seulement de sortir du découvert, mais en plus de commencer à vous constituer une épargne de sécurité.

Tout d’abord, rassurez-vous : si vous avez des difficultés à maîtriser votre budget, vous n’êtes pas un cas isolé. En effet, une étude d’Opinion Way nous révèle ces quelques chiffres pour le moins intéressants :

- 14% des Français sont à découvert tous les mois ;

- 23% sont à découvert au moins une fois par trimestre ;

- En moyenne, c’est à partir du 18 du mois que les Français ressentent des difficultés financières et craignent de finir le mois à découvert ;

- Enfin, 56% des Français déclarent ne jamais être à découvert.

Comme vous pouvez le voir, si de nombreuses personnes parviennent à éviter de tomber dans le rouge, il n’en demeure pas moins qu’une bonne partie d’entre nous est régulièrement en découvert.

Puisqu’on a donc tout intérêt à s’en défaire, voici 8 conseils à suivre pour vous aider à sortir du découvert !

🎬 Abonnements pas chers avec GamsGo

Netflix, Spotify, YouTube Premium, Disney+, NordVPN, Deezer, Paramount+, Amazon Prime…

👉 Jusqu’à -70% sur les abonnements !

1. Diminuez vos frais de découvert

C’est un cercle vicieux :

- Le découvert autorisé entraîne des frais, les agios : vous payez des (gros) intérêts sur les sommes qu’on vous prête. Ces agios viennent creuser votre découvert et vous risquez donc plus facilement de dépasser la limite.

- Chaque débit au-delà du découvert autorisé entraîne la fameuse commission d’intervention, qui est plafonnée à 8€ par opération et 80€ par mois maximum.

- Pour couronner le tout, vous perdez en crédibilité auprès de votre banquier. Il risquera de se montrer moins conciliant lorsqu’il faudra vous accorder un prêt.

Avec un taux débiteur autour des 15%, la Banque Postale, le Crédit Agricole, BNP Paribas, la Caisse d’Epargne et leurs consœurs se sucrent grassement sur votre découvert. Et ça, bien sûr, c’est quand il n’y a pas de frais fixes en plus.

C’est simple : plus vous êtes dans le rouge, plus on vous fait payer de frais bancaires ! Plus on est pauvre, plus on se fait saigner…

La solution ? Allez voir du côté des banques en ligne (Boursorama, Fortuneo…) ou des banques mobiles (N26, Lydia, Orange Bank…). Vous pouvez ouvrir un compte en banque gratuit avec une carte bancaire gratuite et vous réduiserez drastiquement vos frais bancaires.

Je vous recommande la banque Fortuneo, qui est gratuite (carte et tenue de compte), simple d’utilisation et qui vous offre 80€ à l’inscription. Un vrai bon plan Radin Malin !

Aller sur Fortuneo (80€ offerts + compte et carte gratuits)

2. Faites votre budget

Sur Excel ou dans un joli petit carnet si vous préférez, je ne juge pas 🙂

Ça parait simpliste comme ça, mais le simple fait de noter chacune de vos dépenses, aussi insignifiantes soient-elles, vous fera prendre conscience de l’étendue des dégâts.

3 avantages concrets à faire son budget

- Cela vous permettra déjà de définir un montant précis à dédier au remboursement de votre découvert chaque mois. En ayant un budget précis et en vous y tenant, il devient plus facile de mettre par exemple 100€ de côté tous les mois qui serviront exclusivement à « rattraper votre découvert » petit à petit. Ainsi, si vous êtes à 500€ de découvert fin janvier, vous ne serez plus qu’à 400€ fin février, et arrivé mai, tout votre découvert sera remboursé.

- Vous pourrez allouer 10 ou 20€ chaque mois pour vous constituer une petite épargne de précaution en cas de coup dur. Ça paraît peu, mais si vous avez accumulé 200€ en un an sur votre livret, vous serez bien content de les avoir quand vous en aurez besoin.

- Enfin, si vous aimez la technique des enveloppes, vous pourrez également définir un montant à allouer à vos enveloppes hebdomadaires par exemple.

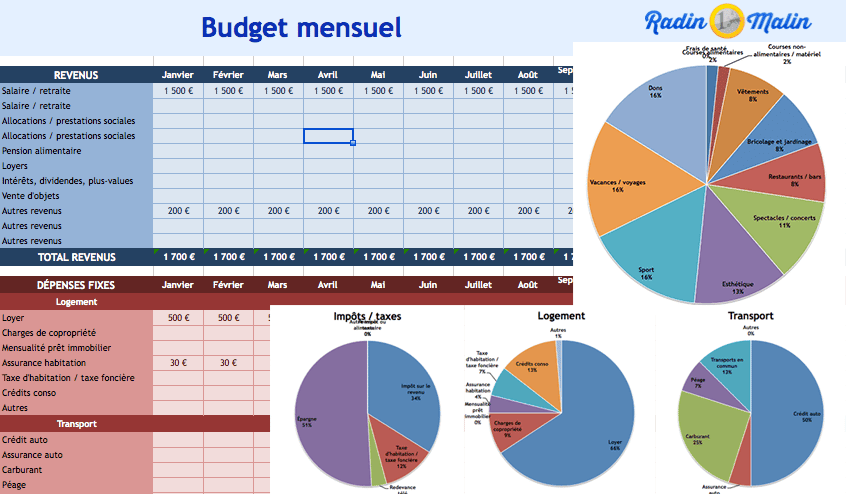

Mon modèle de budget familial mensuel gratuit à télécharger pour Excel

Pour vous aider à faire votre budget plus efficacement et sans prise de tête, je vous ai préparé un modèle de budget Excel à télécharger gratuitement. C’est un simple fichier Excel mais qui vous rendra la vie plus facile !

Vous pourrez alors vous amuser à analyser quels postes de dépenses vous plombent le plus. Si ça se trouve, vous dépensez des sommes totalement déraisonnables sur des trucs que vous ne soupçonnez même pas !

Prenez ensuite les mesures nécessaires pour diminuer les dépenses que vous jugerez les moins utiles et les plus insidieuses. Cet exercice vous ouvrira les yeux !

Cet outil peut s’utiliser conjointement avec le budget planner (gratuit lui aussi)

Autre solution : utilisez une application de gestion de budget

On les appelle également des « agrégateurs de compte » et elles sont gratuites pour la plupart (avec des offres payantes plus poussées si vous en avez besoin).

Des applications smartphone telles que Linxo, Nestor ou encore Bankin’ regroupent tous vos comptes et font des statistiques de vos habitudes de dépenses. Ainsi, vous pouvez suivre vos dépenses en temps réel, les catégoriser et définir des alertes pour vous prévenir lorsque vous allez bientôt dépasser un seuil défini.

3. Faites une liste de vos prélèvements mensuels

Chaque mois, nous avons tous des prélèvements plus ou moins utiles qui tombent. Trop souvent, ils passent inaperçus. Pour avoir une bonne vision globale de vos prélèvements, faites-en une liste, et regardez ce qui peut être diminué ou annulé.

Voici quelques exemples de prélèvements à réévaluer :

Prélèvements pouvant être réduits

- Facture de téléphone : Red by SFR propose souvent des prix imbattables

- Facture d’électricité : prenez le tarif règlementé (bleu) d’EDF et les options heures pleines / heures creuses ou Tempo.

- Mutuelle

- Assurance auto, habitation, prêt immobilier

- Dons à des associations ou partis politiques : c’est un sujet un peu délicat, mais si vous faites un don mensuel et que vous n’êtes plus trop en phase avec les idées de l’organisme que vous soutenez, autant stopper le don ou le mettre en pause (vous pourrez le reprendre quand vos finances iront mieux). A vous de juger !

Utilisez mon comparateur Radin Malin pour estimer combien vous pouvez économiser sur vos assurances et mutuelles tous les mois :

Prélèvements pouvant être supprimés

- Abonnement à la salle de sport si vous n’y allez jamais (vous pouvez tout aussi bien aller courrir dehors ou faire des exercices à la maison)

- Abonnement à un magazine que vous ne lisez pas

- Bouquet de chaînes de télé que vous ne regardez jamais

- Options inutiles sur votre abonnement internet ou téléphone

- Amazon Prime, Disney +, Netflix, Spotify, Deezer, Audible : tous ces abonnements faciles à souscrire et qu’on ne pense jamais à résilier.

- Petite astuce : entre amis, prenez un abonnement Netflix ou Spotify famille, et partagez-vous le coût. Ça revient bien moins cher !

4. Baissez votre découvert autorisé

Le découvert bancaire autorisé, quand on cherche à économiser de l’argent, c’est un peu comme avoir des gâteaux dans les placards quand on cherche à perdre du poids. C’est la tentation à portée de main. Pourquoi rendre la chose aussi facile alors que vous voulez justement l’éviter ?

Ne tentez pas le diable.

Si vous avez un découvert autorisé de 500€, vous savez pertinemment que vous allez l’utiliser.

Alors, faites comme moi : contentez-vous d’un découvert de 100€ maximum qui ne servira qu’à éponger vos erreurs, pas à dépenser de l’argent que vous n’avez pas (encore). Quand vous apporcherez de la limite, vous ferez bien plus attention que si vous aviez un gros découvert autorisé.

Ou alors, augmentez-le

« Mais Marc, tu viens de dire qu’il faut le baisser… » Oui c’est vrai, sauf qu’on n’a pas tous la même psychologie. Certains d’entre nous n’arriveront vraiment pas à se discipliner avec un petit découvert autorisé. Si c’est votre cas, alors augmentez votre découvert autorisé exceptionnellement, mais gardez à l’esprit que ce n’est vraiment pas la meilleure des solutions. Cela ne fait que cacher la poussière sous le tapis.

5. Ne dépassez JAMAIS votre découvert autorisé

Oui, je sais que c’est plus facile à dire qu’à faire, mais n’oubliez pas que quand vous dépassez le découvert autorisé, vous vous exposez à une véritable orgie de frais bancaires à la limite de l’usure :

- Frais de commission d’intervention

- Agios majorés

- Commission de forçage

- Frais de rejet de prélèvement

- Frais de rejet de chèque sans provision

Ça vous dit quelque chose ? Quand vous voyez que vous approchez la limite, mieux vaut freiner des quatre fers plutôt que de vous exposer à ces frais, qui engendreront d’autres frais à leur tour. C’est un cercle vicieux qu’il ne faut jamais enclencher !

Comment faire ? Dès que vous approchez la limite : arrêtez tout !

Du sandwich dehors au petit verre dans un bar, en passant par ce petit objet que vous vouliez vous offrir depuis longtemps. Vous l’achèterez le mois prochain, diantre ! Un café ? Buvez-le chez vous ! Faites appel au « Picsou » qui sommeille en vous, le temps de vous sortir de cette mauvaise passe.

Utilisez les alertes par SMS ou e-mail

Votre banque propose certainement un service d’alertes automatiques par SMS ou par e-mail : dès que vous atteignez un seuil proche de zéro (que vous pouvez définir vous-même), vous recevez une notification pour vous dire d’arrêter de faire le fou 🙂

Vous pouvez alors faire ce que vous savez que vous ne devez pas faire mais que vous faites quand même : transférer de l’argent de votre livret A vers votre compte courant afin de revenir dans le vert.

Ce service est gratuit en général chez les banques en ligne, tandis que certaines banques traditionnelles ne se gênent pas pour vous le facturer. A vous de voir ce que vous préférez !

6. Négociez vos frais

Jusqu’à preuve du contraire, votre banquier est humain, il peut donc comprendre si vous traversez une mauvaise passe. Bien sûr, si c’est tous les mois, ça ne marchera plus au bout d’un moment.

Jouez la carte de la bonne foi et demandez à votre banquier s’il peut vous accorder une remise exceptionnelle sur les frais de découvert. Vous pouvez ainsi faire annuler :

- les frais de commission d’intervention. 8€ de gagnés pour un mail envoyé, c’est rentable !

- les frais de lettres d’information pour compte débiteur (que votre banque vous envoie et vous facture une dizaine d’euros juste pour vous signifier que vous êtes en dépassement de découvert)

Le plus important est de ne pas faire preuve de mauvaise foi. Ne mentez pas à votre banquier, ne le prenez pas pour un jambon car 1) personne n’aime être pris pour un jambon et 2) il voit vos comptes, il sait que vous lui racontez des salades.

Soyez courtois, faites preuve de responsabilité et demandez gentiment. Les banquiers peuvent être arrangeants !

7. Ne rechutez pas

Je le dis et je le répète :

L’argent du découvert, ce n’est pas votre argent !

Je connais des gens qui ne fonctionnent qu’avec le découvert, et dont le salaire ne sert qu’à remettre leurs comptes à zéro chaque mois. C’est une très mauvaise façon de fonctionner.

N’oubliez pas que le découvert, ce n’est pas la normalité. En dépensant constamment de l’argent qui ne vous appartient pas, vous autorisez les banques à vous assaillir de frais.

Si vous avez 200€ sur votre compte, vous avez 200€ sur votre compte. Point final !

Le découvert autorisé, c’est comme l’alèse des enfants en cas de pipi au lit. C’est un filet de sécurité. Ce n’est pas quelque chose dont vous devriez vous servir tout le temps.

Si vous souhaitez vous enrichir durablement, efforcez-vous de ne pas puiser dans l’argent du découvert. Ne sortez pas votre carte bleue pour un oui ou pour un non quand vous êtes déjà à zéro. C’est difficile au début, mais une fois installée, cette habitude vous servira grandement !

8. Disciplinez-vous

Tout comme la cigarette ou le manque d’activité sportive, le fait d’être constamment à découvert n’est jamais qu’une mauvaise habitude. On la développe au fil du temps, on s’y complait et quand on s’aperçoit du mal qu’elle nous fait, il est très difficile de s’en défaire.

Comment expliquez-vous que des gens vivent avec un SMIC, voire moins, et ne sont jamais à découvert ? Quand j’étais au RSA, je ne brillais pas, c’est vrai, mais je n’étais jamais à découvert. Pourquoi ? Parce que j’ai en moi les bonnes habitudes et les bons réflexes. Je sais m’arrêter quand je vois que j’abuse. J’ai d’autres défauts, mais j’arrive à ne jamais être en solde négatif en fin de mois, et c’est déjà ça 🙂

Prenez donc conscience des difficultés que vous vous infligez à vous-même en gardant cette mauvaise habitude. Le simple fait d’en avoir conscience est déjà une bonne chose.

Ensuite, vous savez pertinemment que si vous avez dépensé 70% de votre argent au 15 du mois, il y a quelque chose qui cloche. Ne la jouez pas #yolo sur ce coup, et sachez vous modérer quand vous sentez que vous commencez à dériver.

Chaque situation est différente. Certains ont des enfants à nourrir, d’autres des crédits à rembourser. J’en suis conscient et c’est pour cela que je vous incite à faire attention à vos dépenses et à vous serrer la ceinture momentanément, car après la pluie viendra le beau temps 😉 Et je sais de quoi je parle…

Et une fois que vous aurez réussi à ne plus être dans le rouge à chaque fin de mois, viendra le moment de bien investir votre épargne.

J’espère que ces 8 astuces pour ne plus être à découvert en fin de mois sur votre compte bancaire vous auront plu. N’hésitez pas à partager cet article et me donner vos techniques pour réduire vos découverts dans les commentaires ci-dessous !

Marc

Moi c’est Marc MAZIERE, auteur de Radin Malin Blog depuis 2015, expert en astuces pour faire des économies au quotidien et maîtriser mon budget.

Ex-étudiant à la dèche, j’ai toujours aimé tester des techniques originales pour gagner ou économiser quelques euros par-ci par-là. Sur radinmalinblog.com, vous trouverez des astuces insolites, des idées pour dépenser moins, des bons plans pour manger pas cher, voyager pas cher, économiser de l’argent au supermarché, sur votre voiture mais aussi sur vos frais mensuels et vos diverses factures.

Bref, je répertorie toutes les astuces pour mieux gérer votre budget de manière générale ! Une fois vos finances assainies, je parle également d’investissement (bourse, immobilier) ainsi que des moyens d’atteindre l’indépendance financière et de se constituer des revenus passifs. Tout un programme 🙂

Partagez-moi vos astuces en commentaires !

D'autres articles qui pourraient vous intéresser :

5 idées à adopter pour vous sortir des difficultés financières

5 idées à adopter pour vous sortir des difficultés financières  Pourquoi vous avez des problèmes d’argent et comment y remédier ?

Pourquoi vous avez des problèmes d’argent et comment y remédier ?  Investir dans l’or : comment, pourquoi ? (et ce que vous risquez à ne pas le faire)

Investir dans l’or : comment, pourquoi ? (et ce que vous risquez à ne pas le faire)  Qu’est-ce qu’une Assurance Vie ? (et pourquoi c’est bien pour votre épargne)

Qu’est-ce qu’une Assurance Vie ? (et pourquoi c’est bien pour votre épargne)  N26 : mon avis après 8 ans d’utilisation. Ça vaut toujours le coup ?

N26 : mon avis après 8 ans d’utilisation. Ça vaut toujours le coup ?  Enveloppes budget : on vous explique tout sur cette super méthode pour gérer son budget

Enveloppes budget : on vous explique tout sur cette super méthode pour gérer son budget  Vous voulez gagner de l’argent ? Arrêtez de vouloir faire des économies !

Vous voulez gagner de l’argent ? Arrêtez de vouloir faire des économies !

bonjour oui pas faile a mettre en plce ce que vous dite mais avec un moral de plomb vai y arriver

bonjour je vais essayer de mettre en pratique ce que vous dites

ce sera tres dur mais j’espere de tout cœur y arriver

bravo

Merci 🙂

Bonjour, je recommande RégloMobile forfait téléphonique à 9,95€ avec internet et sms : c’est le moins cher rapport qualité prix.