Cet article contient des liens affiliés.

Mon avis sur Joko – Une application de cashback automatique, qui vous fait gagner de l’argent à chaque fois que vous sortez votre carte bancaire en ligne ou dans différents magasins, supermarchés et fast-food inclus ? Ça parait trop beau mais ça existe bel et bien ! Elle s’appelle Joko et je l’ai testée pour vous ! Voici donc une présentation générale du concept, comment ça marche. combien peut-on gagner… Bref, mon avis sur Joko (mis à jour en 2025 car l’appli a beaucoup changé depuis la première parution de cet article), c’est parti !

Télécharger Joko – 1€ pour vous (code parrain : ronllb)

| ✓ Avantages

| ✘ Inconvénients

|

| 👶 Âge minimum | 16 ans |

| 🏬 Nombre de marchands partenaires | 1200+ |

| 💝 Programme de fidélité ? | Non ❌ |

| 📱 Application mobile ? | Oui ✅ |

| ️ 🏷️ Bons d’achats / cashback en magasin ? | Oui ✅ |

| ⌛️ Délai de paiement |

|

| 🎯 Seuil de paiement |

|

| 💳 Modes de paiement | Virement bancaire, dons à des associations, bons d’achat (Amazon, Zalando, Decathlon, Darty, FNAC, Yves Rocher ou Uber Eats) |

| 🤝 Parrainage |

|

| 🇫🇷 Pays | France et USA |

| 3,8/5 | |

| 4,7/5 | |

| 4,6/5 | |

| 4,7/5 | |

| 🎁 Offre de bienvenue | 1€ pour vous ici |

Joko, qu’est-ce que c’est ?

Joko est une application de cashback qui vous fait gagner de l’argent sur tous vos achats du quotidien. Tout ce que vous avez à faire, c’est de passer par Joko avant de faire vos achats sur internet.

Si vous achetez en magasin dans une boutique partenaire, c’est encore plus simple : vous n’aurez qu’à relier votre carte bancaire à Joko pour obtenir les réductions automatiquement en magasin.

Il y a plein de marchands, que ce soit :

- En ligne : CDiscount, Nike, ASOS, Sarenza, Aliexpress, Booking.com… Joko vous rembourse un pourcentage de vos achats et vous donne aussi des codes promo automatiquement (plus besoin d’aller les chercher vous-même)

- Ou en magasin. On y trouve souvent des réductions intéressantes sur des enseignes très connues et vraiment utiles : 7,5% chez Subway, 5% chez KIKO Milano, 10€ chez Auchan, 3€ chez Aldi, 5% chez BUT, 2€ chez MAC Cosmetics, et j’en passe.

Comment ça marche ?

Voici le fonctionnement de Joko en résumé :

- Téléchargez Joko et créez votre compte gratuitement (1€ offerts avec le code parrain ronllb)

- L’application vous propose des offres chez des centaines de boutiques partenaires. Vous pouvez profiter de n’importe laquelle.

- Cliquez sur l’offre de votre choix, et vous obtiendrez la réduction affichée sur votre cagnotte Joko (créditée sous quelques jours)

- Vous pourrez encaisser votre cagnotte par virement bancaire ou bons d’achats dès que vous aurez cumulé 15 euros minimum.

Le top, c’est que c’est cumulable avec tout ! Promos en magasin, Shopmium, compte fidélité du magasin (que vous pouvez relier à Joko), carte ticket resto (payée à moitié par votre employeur), points American Express… En fait, Joko vous donne de l’argent en fonction des paiements que vous effectuez. Ils ne regardent pas le détail du ticket de caisse 😉

Est-ce que Joko est payant ?

Non, Joko est totalement gratuit. C’est comme une carte de fidélité, valable dans tous les magasins. Vous cumulez des euros sur tous vos achats.

Est-ce que l’application Joko est fiable ?

Oui, Joko est 100% fiable. Je l’utilise depuis 2019 sans problème et je me suis déjà fait payer. Sur les sites d’avis, Joko a des notes supérieures à 4/5. Le système du cashback (sur lequel repose Joko) existe depuis longtemps, et Joko est une entreprise française, vous n’avez donc rien à craindre : Joko n’est pas une arnaque.

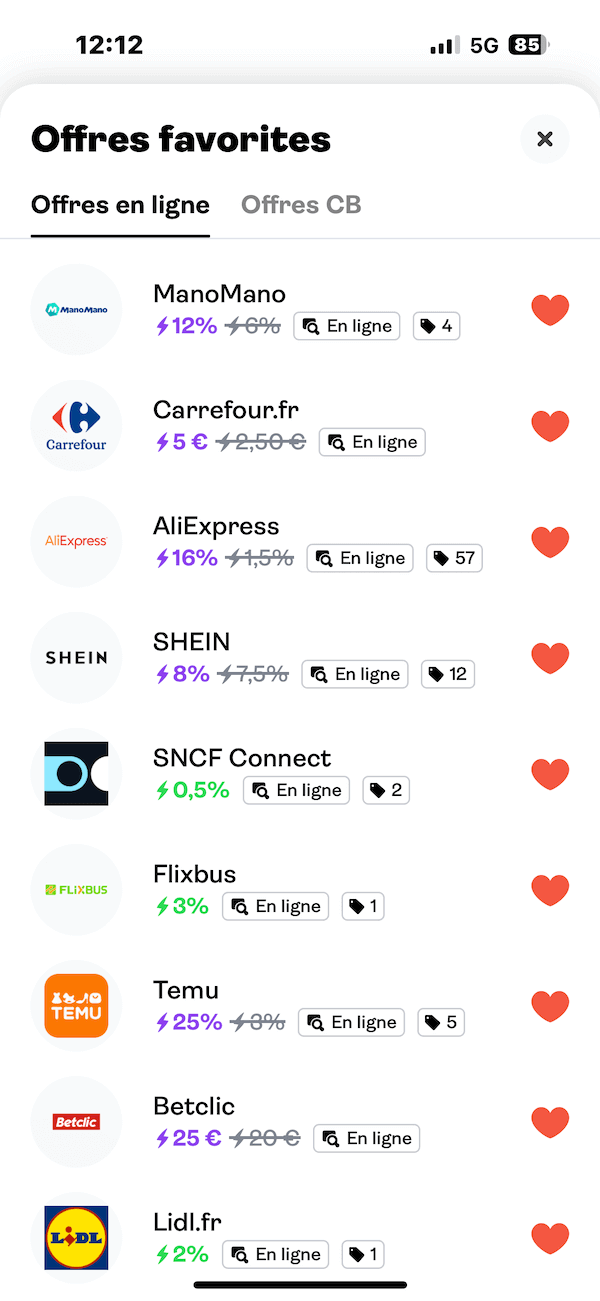

Les 3 types de cashback (cumulables) sur Joko

Il faut distinguer 3 types d’offres sur Joko :

- Les offres en ligne : c’est du cashback « classique » ;

- Les offres CB : il s’agit de cashback détecté automatiquement sur votre carte bancaire rattachée à Joko ;

- Enfin, les bons d’achats qui vous rapprotent du cashback.

Bonne nouvelle : les 3 peuvent se cumuler !

Voici comment ça marche dans le détail pour chaque type de cashback :

1. Offres en ligne (cashback classique)

Le cashback classique concerne vos achats en ligne. C’est le cashback tel qu’on le connaît sur des sites comme iGraal : vous cliquez sur un lien, vous allez ensuite faire vos emplettes, et quelques heures plus tard, vous recevez votre argent.

Pour en bénéficier, il vous suffit de rechercher le nom du marchand dans la barre de recherche en haut ou de le sélectionner dans la liste.

Par exemple : si j’ai un t-shirt à acheter sur Aliexpress pour 10€, je tape « Aliexpress », je clique sur le résultat, je suis redirigé sur le site d’Aliexpress, et Joko me créditera 6,7% de mes achats (soit 0,67€ sur mon t-shirt à 10€, en l’occurence).

Ça marche chez plus de 1200 marchands.

Voici un tout petit échantillon des offres en ligne au moment où j’écris cet article (d’ici à ce que vous le lisiez, il y aura sûrement des enseignes supplémentaires) :

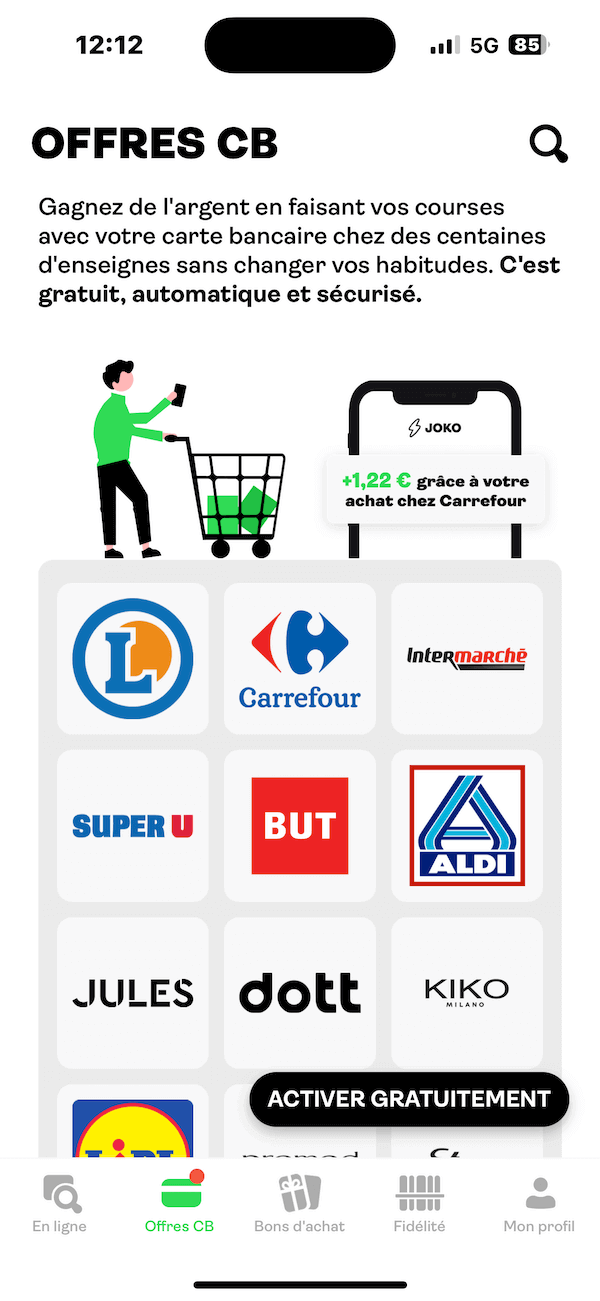

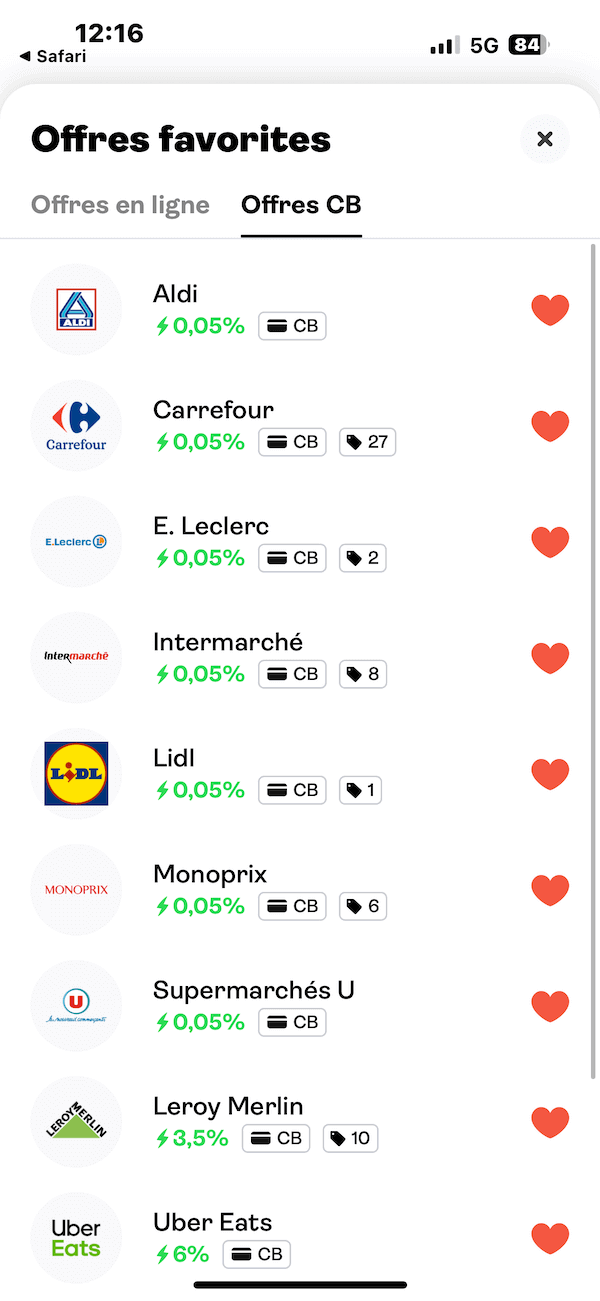

2. Offres CB (cashback automatique, en ligne ou en magasin)

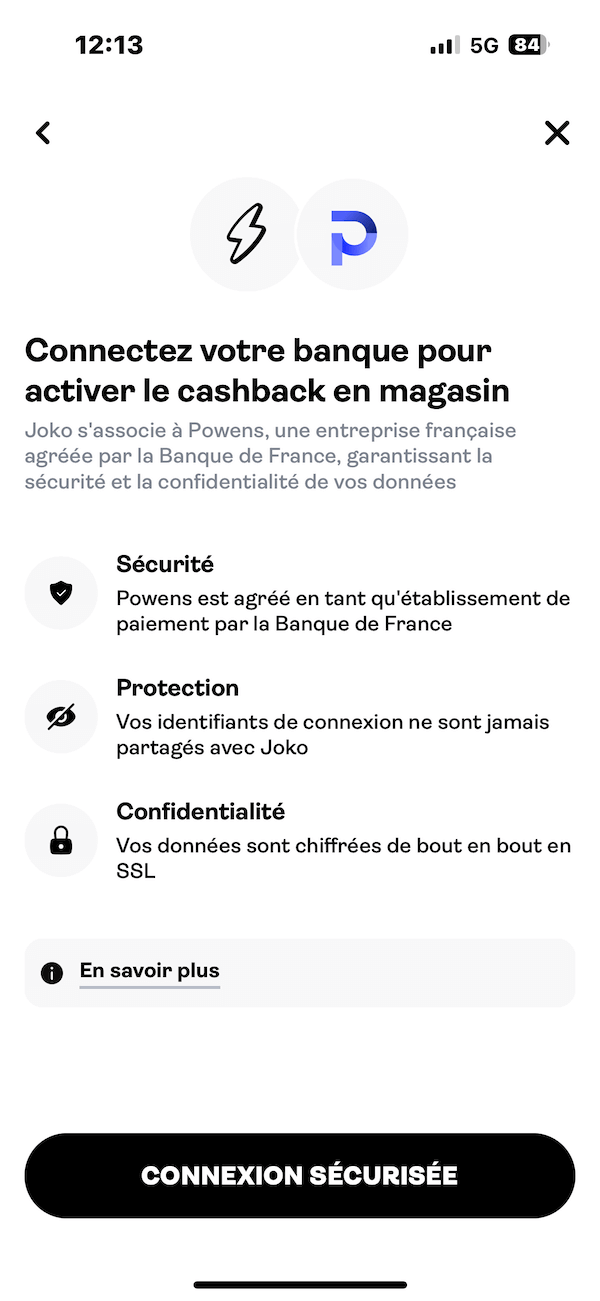

Les offres en magasin sont nettement plus faciles que les offres en ligne, car pour en bénéficier, vous n’avez qu’à connecter votre carte bancaire habituelle sur Joko. Ensuite, Joko détectera tout achat fait chez un commerçant partenaire et vous créditera le fric directement sur votre cagnotte, sans que vous n’ayez rien d’autre à faire. Tout est automatique !

Voilà le principe en résumé :

- Vous reliez votre carte bancaire à Joko (via un tiers sécurisé agréé Banque de France) ;

- Joko détecte quand vous faites un achat dans une enseigne partenaire ;

- Le cashback correspondant vous est versé sur votre cagnotte Joko.

C’est tout !

✅ Gros avantage : il y a plein d’enseignes inédites où il est normalement impossible d’avoir du cashback : Lidl, Aldi, E. Leclerc, Intermarché, Super U, Monoprix, Auchan, Flixbus et plein d’autres.

On regrettera cependant que de nombreuses enseignes n’offrent que 0,05% de cashback. C’est mieux que rien, d’autant que ça ne demande aucun effort.

Regardez ces exemples (non contractuel car ça change souvent) :

Quid de la sécurité de mon compte bancaire ?

Alors oui, pour obtenir le cashback, il faut que Joko se connecte à votre compte bancaire. Mais rassurez-vous, tout ceci est extrêmement encadré. Ce n’est pas directement Joko qui voit vos comptes ; cela passe par Powens (anciennement « Budget Insight »), un tiers de confiance agréé par la Banque de France. C’est le même fonctionnement qu’avec des applications de gestion de budget, comme par exemple Bankin’, Nestor ou Linxo. Si vous faites confiance à Bankin, vous pouvez faire confiance à Joko.

Rassurez-vous : ils ne peuvent rien voler sur votre compte. Et quand bien même, ils n’ont pas intérêt à faire n’importe quoi avec vos informations s’ils veulent vous garder inscrit(e). Tout ce qui intéresse Joko (et ce pourquoi les enseignes les rémunèrent), c’est d’observer les comportements des consommateurs, d’apporter des clients aux enseignes et d’empocher des commissions au passage (qu’ils partagent ensuite avec vous, c’est le principe du cashback).

Ma carte bancaire est-elle compatible ?

Franchement, il y a peu de chances pour que votre carte ne soit pas supportée ! Ça marche même avec N26 ! Regardez la liste de sbanques disponibles, et je ne les ai même pas toutes mises :

Et pour être encore plus Radin Malin, vous pouvez cumuler Joko avec les avantages offerts par votre banque. Je pense notamment à 3 bons plans :

- American Express : vous gagnez déjà des Miles (8000 Miles offerts ici + 1 an gratuit) ou des points Membership Rewards à chaque achat fait avec votre carte Amex.

- Swile : vous la connaissez peut-être, c’est une carte « ticket restaurant », donc la moitié (voire plus) est déjà prise en charge par votre employeur. Si vous avez une carte Swile, vous pouvez l’utiliser avec Joko et gagner des points chez McDo, Flunch, DelArte, Deliveroo, ou même dans les supermarchés !

- Carrefour banque (Carte PASS) : cette carte vous donne des remises chez Carrefour, notamment sur la carte de fidélité. Eh bien, vous pouvez cumuler cela avec vos points Joko 😉

Seul regret : Joko ne fonctionne pas avec les cartes de type Binance ou Crypto.com. On ne peut pas tout avoir 🙁

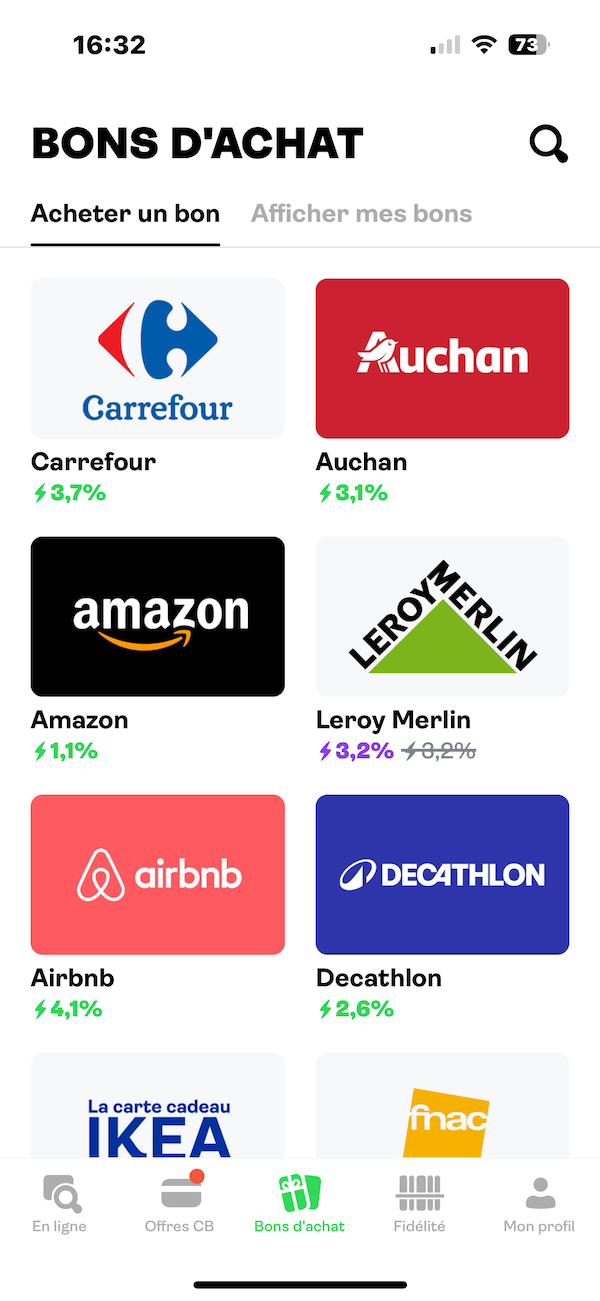

3. Cashback sur les bons d’achats

C’est une habitude qui se répand chez les consommateurs malins depuis quelques années maintenant : le cashback sur les bons d’achats.

Le principe est simple : vous achetez une carte cadeau (dématérialisée), dont vous vous servirez ensuite pour payer vos achats. En achetant votre carte cadeau, vous gagnez du cashback immédiatement. Voici quelques exemples d’enseignes participantes :

Ça marche dans beaucoup d’enseignes : Auchan, Carrefour, IKEA, Décathlon, Yves Rocher, Uber Eats, Airbnb, Flixbus, Zalando, Primark, H&M, Leroy Merlin, CDiscount, La Redoute, Monoprix, Brico Marché, King Jouet, Truffaut, Deliveroo, Jardiland, Motoblouz, et plein d’autres !

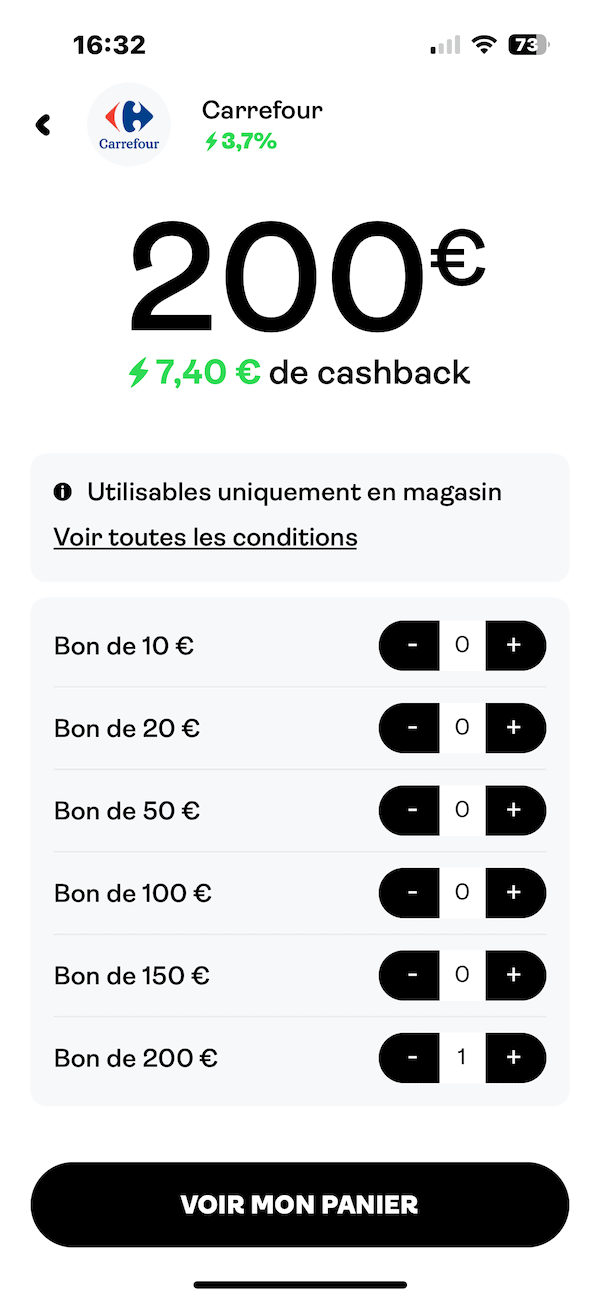

➡️ Un exemple : admettons que vous fassiez des courses chez Carrefour (hyper, city, Market, contact, express, Drive, peu importe) :

- Au lieu de payer par carte ou espèces comme d’habitude, vous achetez un bon d’achat Carrefour sur Joko (du montant que vous voulez).

- Ce faisant, vous gagnez 3,7% de cashback sur Joko immédiatement

- A la caisse, vous dites « je paye en carte cadeau »

- Le caissier scanne le code-barres votre carte cadeau (vous pouvez l’imprimer ou la garder sur votre téléphone, comme vous voulez)

- Une fois la carte consommée, achetez-en une autre et empochez de nouveau 3,7% de cashback

Vous n’avez pas assez sur votre carte cadeau ? Vous pouvez compléter avec votre carte bleue, en espèces ou même avec une autre carte cadeau

Il vous reste de l’argent sur votre carte cadeau ? Vous pouvez l’utiliser dans un autre Carrefour la prochaine fois.

Personnellement, je ne paye plus que de cette façon. Pourquoi payer en carte bleue ou en espèces quand on peut payer en bon d’achat et gagner de l’argent au passage ? Hein, pourquoi ?

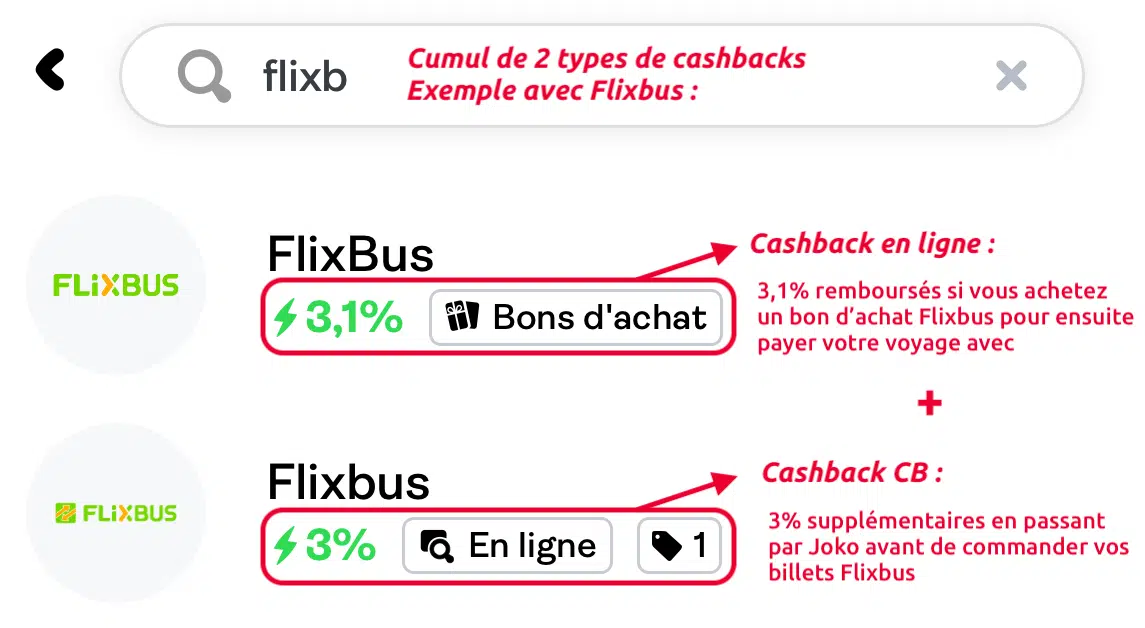

Cumul de cashback en ligne + bon d’achat : exemple avec Flixbus

Parfois, certaines enseignes offrent du cashback en ligne ET en bons d’achats. Rien de nouveau, cela existe aussi chez eBuyClub ou iGraal par exemple. Mais il est bon de le rappeler ! Par exemple, vous pouvez récupérer 6,1% au total sur Flixbus :

Combien peut-on espérer gagner sur Joko (réellement) ?

Cela dépend de si vous faites beaucoup de courses et si vous participez aux offres. Mais globalement, en utilisant l’appli quotidiennement et en activant quelques offres promos + parrainages, on peut gagner environ 15€ par mois. Pour un truc qui ne nécessite aucun effort et qui est 100% automatique, ça va 🙂

Pour ma part, vu que je fais déjà des achats sur Aliexpress, chez Lidl, Carrefour ou McDo, autant utiliser Joko et grapiller quelques euros à chaque fois. Il n’y a vraiment aucun inconvénient !

Ça permet de mettre un peu de côté sans y penser pour pouvoir se faire plaisir ensuite. Comme une carte de fidélité en supermarché !

💸 Vos abonnements 4x moins chers !

🎬 Netflix • 🎵 Spotify • 📺 YT Premium • 🍿 Disney+ • 🤖 ChatGPT

Jusqu'à -70% avec GamsGo

Codes promo Joko

Je l’ai dit plus haut : dès que vous faites un achat en ligne sur l’appli Joko, vous gagnez du cashback, mais vous avez aussi des codes promos qui s’affichent directement dans le navigateur en haut à droite.

Ainsi, en plus des 1,1% de cashback sur Amazon, je peux également profiter d’un code promo (et si ça ne marche pas, essayez une extension de codes promos) :

Paiement en 3 fois

Toujours sur la capture d’écran ci-dessus, Joko vous propose de payer vos achats en 3 fois sans frais grâce à leur carte bancaire virtuelle. Bon, personnellement, je n’aime pas du tout ça. Ils appellent ça un « paiement fractionné » mais ce n’est qu’un crédit, ni plus ni moins. Et en tant que Radin Malin, je vous déconseille de prendre un crédit pour autre chose que de l’immobilier ou créer votre entreprise. Même si c’est « juste » 3 mensualités.

Même si c’est juste 100€. Ne prenez jamais de crédits, croyez-moi, j’en sais quelque chose !

Si vous n’avez pas l’argent pour acheter quelque chose, ne l’achetez pas, un point c’est tout.

Comment encaisser ses gains Joko ?

Vous pouvez encaisser vos gains de 3 façons différentes :

- Par virement bancaire dès 20€

- Par chèques cadeaux dès 15€ (Amazon, FNAC, Darty, Décathlon, Zalando, Go Sport, Prodmod, Yves Rocher, IKEA, Sarenza, etc.)

- En donnant à des associations dès 10€ (Action contre la faim, Restos du cœur, Sidaction, Secours Populaire, Reforest’Action, SPA, Unicef, etc.)

Bon point : vous recevez votre paiement très rapidement, sous 48 heures seulement !

Quelles enseignes sont disponibles sur Joko ?

Joko est disponible avec plusieurs dizaines d’enseignes, et pas des moindres !

Ce que j’adore avec cette application, c’est qu’on peut gagner du cashback chez de vraies grandes enseignes telles que :

- TotalEnergies : vous obtenez jusqu’à 50€ en plus de potentiellement trouver un contrat d’électricité pas cher.

- Carrefour, E. Leclerc, Super U, Intermarché, Aldi, Lidl, Netto, Picard, Grand Frais, Monoprix, Franprix, Auchan, Biocoop : pour tous les achats alimentaires que vous auriez fait de toute façon !

- Cumulable avec toutes les promos des supermarchés, hypermarchés, ainsi qu’avec Coupon Network ou Shopmium !

- KFC, Burger King, McDonald’s, O’Tacos, Domino’s Pizza, Starbucks : pour vos envies de fast-food

- Vous pouvez cumuler Joko avec les programmes de fidélité McDo ou d’autres enseignes !

- Uniqlo, Celio, H&M : on y passe tous de temps en temps, non ?

Est-ce que Joko est compatible avec un compte joint ?

Oui, mais pour une seule personne. C’est le premier des deux titulaires du compte joint qui le reliera à Joko qui pourra l’utiliser.

Ça marche pour les mineurs ?

Oui, à partir de 16 ans.

Mais…

Rien ne vous empêche de demander (gentiment) à vos parents si vous pouvez créer un compte à leur nom et relier leur carte. S’ils sont d’accord, autant que vous en profitiez ! Comme ça, vous cumulerez des euros quand ils iront faire les courses de la semaine au supermarché. Eux n’auront rien à faire à part utiliser leur carte bleue comme d’habitude. C’est tout bénéf’ 🙂

Pour ne rien rater, Joko propose une extension navigateur qui vous alertera lorsque vous serez sur un site partenaire. Ainsi, par exemple, si vous vous apprêtiez à réserver un trajet sur Flixbus, l’extension Joko sera là pour vous rappeler que vous pouvez activer le cashback et ainsi économiser 3% en un clic.

Bonus : en téléchargeant l’extension Chrome, vous gagnez 1€ sur votre cagnotte !

Attention : ce n’est pas cumulable avec un autre site de cashback (comme par exemple iGraal, eBuyClub, Poulpeo ou Widilo). Lorsque vous faites un achat, il faut choisir : soit vous prenez le cashback de Joko, soit celui d’un autre site de cashback, mais pas les deux. Je vous conseille de comparer toujours entre 3 ou 4 sites différents histoire d’être certain d’avoir le plus gros cashback possible à chaque fois 🙂

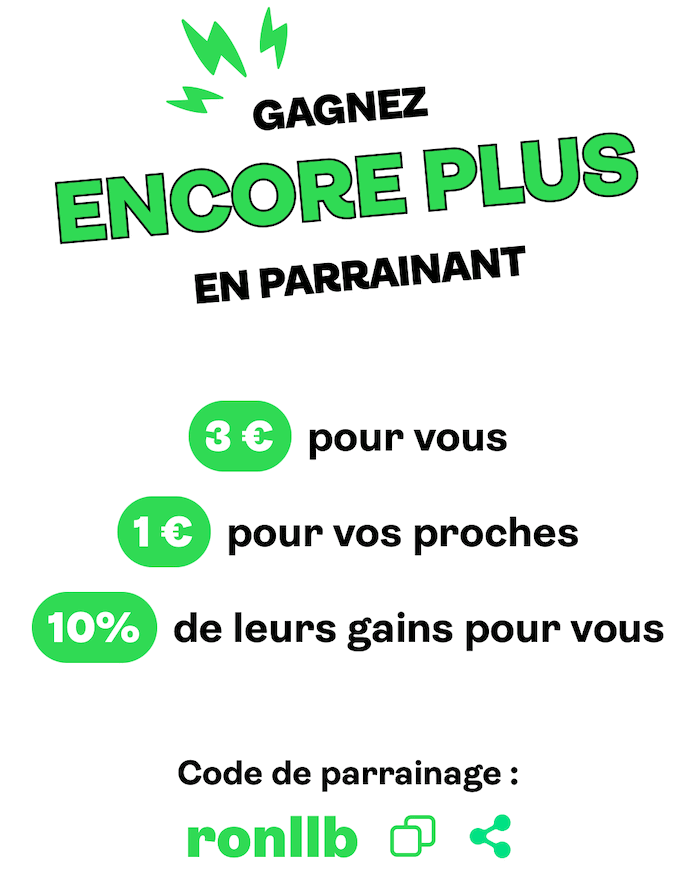

Parrainage

Joko propose un programme de parrainage :

- Le filleul gagne 1 €

- Le parrain gagne 3 € + 10% des gains du filleul mais seulement pendant 1 an (et sans que le filleul ne perde quoi que ce soit, bien évdiemment)

Cela en fait un excellent programme de parrainage, pour vous comme pour vos proches !

Soit dit en passant, si vous aimez mon blog et que vous téléchargez Joko, n’oubliez pas de rentrer mon code parrain : ronllb. Ça ne vous coûte rien et ça me permet de continuer à vous dénicher des bons plans. Merci 🙂

Télécharger Joko – 1€ pour vous tout de suite

Rentrez le code parrain ronllb pour obtenir les 1 €

Mon avis sur Joko en vidéo

Parce que je vous aime bien, je vous ai fait une petite vidéo récapitulative (abonnez-vous à ma chaîne Youtube ) :

Attention : cette vidéo date du temps où Joko fonctionnait avec des points et non des euros. Je la laisse quand même à toutes fins utiles, mais gardez à l’esprit qu’elle n’est plus à jour.

Conclusion – Mon avis sur Joko

A mi-chemin entre cashback et programme de fidélité, Joko est une vraie bonne appli de bons plans très agréable à utiliser. C’est une véritable super-appli de shopping à utiliser dès que vous faites un achat en ligne ou dans la vraie vie.

Son gros avantage, c’est le cashback en magasin relié à la carte bancaire : une fois activé, on n’a plus rien à faire, c’est du gain 100% automatique et passif !

Et surtout : c’est cumulable avec toutes les promos, programmes de fidélité, offres de remboursement et autres bons plans !

En somme, Joko est un bon moyen de gratter quelques euros sans y penser et donc, au final, de vous aider à faire toujours plus d’économies au quotidien.

Seul bémol pour moi : de nombreux magasins offrent un cashback ridicule de 0,05% seulement, ce qui certes est toujours mieux que rien, mais quand même décevant.

Et vous, avez-vous testé Joko ? Quel est votre avis ? Donnez-le moi dans les commentaires ci-dessous !

Et n’hésitez pas à aller consulter mon top des meilleures applications pour gagner de l’argent 🙂

Marc

💰 iGraal : Gagnez de l'argent sur tous vos achats

Carrefour, FNAC, Booking, Amazon... + 2700 marchands

Cadeau : 10€ offerts à l'inscription

Moi c’est Marc MAZIERE, auteur de Radin Malin Blog depuis 2015, expert en astuces pour faire des économies au quotidien et maîtriser mon budget.

Ex-étudiant à la dèche, j’ai toujours aimé tester des techniques originales pour gagner ou économiser quelques euros par-ci par-là. Sur radinmalinblog.com, vous trouverez des astuces insolites, des idées pour dépenser moins, des bons plans pour manger pas cher, voyager pas cher, économiser de l’argent au supermarché, sur votre voiture mais aussi sur vos frais mensuels et vos diverses factures.

Bref, je répertorie toutes les astuces pour mieux gérer votre budget de manière générale ! Une fois vos finances assainies, je parle également d’investissement (bourse, immobilier) ainsi que des moyens d’atteindre l’indépendance financière et de se constituer des revenus passifs. Tout un programme 🙂

Partagez-moi vos astuces en commentaires !

D'autres articles qui pourraient vous intéresser :

Woolsocks (avis) une appli de cashback franchement rentable !

Woolsocks (avis) une appli de cashback franchement rentable !  iGraal Avis 2026 : arnaque ou vraiment fiable ? Test complet

iGraal Avis 2026 : arnaque ou vraiment fiable ? Test complet  Widilo [avis] : après 5 ans, ce que je pense de ce site de cashback

Widilo [avis] : après 5 ans, ce que je pense de ce site de cashback  Carte Crypto.com avis. Cashback sur TOUT, comment c’est possible ?

Carte Crypto.com avis. Cashback sur TOUT, comment c’est possible ?  Letyshops (avis) : un site de cashback qui cache une surprise…

Letyshops (avis) : un site de cashback qui cache une surprise…  Topcashback, avis : que vaut réellement ce site de cashback ?

Topcashback, avis : que vaut réellement ce site de cashback ?  Wanteeed : mon avis sur ce site de cashback, important à lire avant de l’utiliser

Wanteeed : mon avis sur ce site de cashback, important à lire avant de l’utiliser

Bonjour,

Chez Lidl, Super U, Leclerc c’est combien par euros dépensé ? je ne trouve rien sur le site…

Merci

Bonjour, en général c’est 1 point par euro dépensé, parfois plus (suivant les promos).

Bonjour , habitant sur l’ile de la Réunion pensez vous que le faite de faire mes courses dans les meme enseignes est ce que l’application peut fonctionné ici ?

Bonjour Jean-François, c’est une excellente question ! Je viens de demander à Joko et ils m’ont répondu que si tu l’installes sur ton smartphone quand tu es en France, tu peux ensuite l’utiliser dans les DOM TOM. Par contre, tu ne peux pas la télécharger depuis les DOM TOM car Google les considère comme étant des pays différents et donc ayant leur propre app store.

Bonjour Marc,

Merci pour tes articles, je suis un pue déçue, je viens de télécharger l’application Joko cependant je ne vois pas les offres CB à activer pour Lidl ou autre supermarché.

Bonjour Magali, oui c’est vrai que Joko est devenu beaucoup moins intéressant ces derniers mois… Ils proposent de plus en plus de boutiques en ligne assez chères et méconnues et de moins en moins de supermarchés et autres « vraies » enseignes où tout le monde va… Du coup, je te conseille d’aller voir mon article sur Vivid, c’est une carte bancaire qui te donne du cashback notamment chez Lidl

Bonjour,

Je suis très intéressé par Joko votre quelques questions sur le cashback en magasin (pas en ligne donc).

Tout d’abord, j’ai vu que le système de cashback en magasin n’est pas sous forme d’argent mais de points ? Pourrez-vous me confirmer cela (impossible de le confirmer sur l’application si on n’a pas relié son compte bancaire, ce que je ne veux pas faire sans certaines informations) ?

J’ai vu que le seuil de virement est de 20 euros, c’est-à-dire 20 000 points actuellement. Combien de points rapportent alors les grandes enseignes (Lidl, Carrefour, Carrefour Market, Leclerc etc.) en général ? Surtout Lidl et Carrefour Market ?

Si je comprends bien il y a alors deux cagnottes séparées : une cagnotte de points (cashback en magasin) et une autre en vrai argent comme Igraal (pour le cashback en ligne). Est-ce juste ? Est-il possible de compenser les deux cagnottes en quelque sorte ?

Si le seuil est bien de 20 000 points et qu’un euro dépensé correspond bien à un point en général, cela représente environ 20 000 euros à dépenser pour avoir juste 20 euros, ce qui représente un cashback de 0.1% ce qui est vraiment très peu, surtout si l’on doit relier son compte bancaire à une application. Je ne trouve pas l’application intéressante dans ce cas-là. Il estpar exemple beaucoup plus avantageux de prendre des bons d’achat Ebuyclub qui remboursent environ 4% net dans certains magasins comme Carrefour.

En tout cas merci beaucoup pour votre blog qui est vraiment excellent très bien expliqué.

Cordialement.

Bien le bonjour, alors :

Le cashback est désormais sous forme d’argent. Il était sous forme de points mais ça a changé il y a un an environ.

Chez Lidl et Carrefour (market, city, hyper…), vous avez 0,1% en payant en magasin avec votre carte reliée à Joko. Vous avez aussi 2,5€ chez Carrefour.fr (nouveaux clients) et 1,5% (anciens clients). Ça ne fonctionne que si vous faites vos courses sur internet et via l’application Joko (en cliquant sur Carrefour).

Il n’y a pas 2 cagnottes séparées. Il n’y en a qu’une seule, est elle est en euros. Certains sites qui parlent de Joko parlent encore de points, mais c’est parce qu’ils ne sont pas à jour.

Oui, 0,1% de cashback c’est peu. Dans le cas de Carrefour, il est clairement plus intéressant d’acheter des bons d’achat via eBuyClub. Par contre, pour Lidl, c’est toujouts de l’argent de gagné même si c’est peu, et il n’y a pas de meilleure alternative, donc je l’utilise. Notez que pour Lidl et Aldi, vous pouvez envoyer vos tickets de caisse sur l’appli Storewards et gagner de l’argent (5 à 7 centimes par ticket photographié). Encore une fois, c’est peu mais ça ne demande pas trop d’efforts.

Merci d’être passé sur mon blog, j’espère que cela vous aura servi 🙂

Bonjour,

C’est bien ce que je pensais, le cashback en magasin est absolument inintéressant (0,1% c’est vraiment ridicule). Je pense toutefois utiliser l’application, mais pas relier ma carte à Joko.

Ce n’est pas un reproche mais je constate souvent que vous ne parlez pas beaucoup des taux et des modalités quand vous parlez d’un bon plan cashback comme Vivid par exemple, ce qui rend le tout beaucoup plus intéressant qu’il ne l’est en vérité.

Cordialement.

Bonjour, oui je vois ce que vous voulez dire, mais le souci est que bien souvent, les offres sont très intéressantes pendant quelques mois voire quelques années, et ensuite subitement, tout change. C’est ce qu’il s’est passé avec Joko et Vivid (et avec d’autres). J’essaie de mettre à jour dès que je vois que ça a vraiment trop changé, mais parfois je ne peux pas tout suivre. Par exemple, Vivid proposait à un moment des cashbacks exceptionnels sur Auchan, Carrefour, Total et Lidl. Ensuite ils ont arrêté, et après ils ont repris. C’est pour cela que j’ai modifié mon article de manière plus vague, en disant que les taux varient, et que je ne mentionne plus trop Vivid ailleurs que dans l’article dédié.

Et à l’inverse, c’est aussi pour cela que je mets en avant eBuyClub plus souvent, car leurs taux restent relativement stables : sur les bons d’achats Carrefour, on oscille entre 3,5 et 4% depuis que cela existe, donc j’estime que c’est honnête, sérieux et pérenne.

Je vois ce que vous voulez dire. J’avais déjà constaté cela avec Vivid qui me paraissait très intéressant mais qui s’est avéré être très décevant.

Il faudrait juste à la limite préciser le montant moyen de cashback pour les offres en magasin afin de ne pas donner de faux espoirs

Rebonjour, j’ai relu l’article et j’ai un peu mieux précisé l’histoire des 0,1% de cashback, c’est vrai que ce n’était pas clair. Mais d’expérience, je ne préfère pas m’avancer en annonçant un taux moyen, car les taux bougent trop souvent. Je préfère simplement dire au lecteur de faire attention car les taux changent régulièrement

Soit dit en passant, la carte Binance est une bonne alternative si vous voulez du cashback sur tous vos acahts, mais elle est à réserver aux technophiles et autres crypto-enthousiastes car le cashback est payé en cryptomonnaies 🙂

Bonjour,

J’ai essayé plusieurs fois via votre Code de parrainage pour avoir les 5 euros mais cela ne fonctionne pas.

Savez-vous pourquoi ?

De plus, est-ce toujours intéressant de l’utiliser pour les achats en ligne?

Y a til une autre application comme joko récupérer du cashback sans ce prendre la tête ?

Bonjour, avez-vous bien utilisé le cobde ronllb ? Ce sont des « L » minuscules (et pas des « I » majuscules).

Sinon, oui c’est toujours plus intéressant que de ne pas avoir de cashback 🙂 sachant que c’est cumulable avec les cartes de fidélité en magasin par exemple.

Joko est la meilleure dans ce style. Sinon, en ligne, je vous conseille eBuyClub. Ils ont aussi des bons d’achat en magasin : par exemple, j’achète des bons de 100€ chez Carrefour pour faire mes courses et je gagne 3,6 de cashback à chaque fois.

Oui je l’ai copié coller plus de 6 fois et à la fin je reçois que 3 euros et le site a bloqué mon compte et m’a dit de le recommencer sur un autre tel ou pc(car je supprimé immédiatement mon compte).

Je vais retenter l’expérience.

Je suis complètement d’accord ça apporte un plus mais ça ne rapporte quasiment rien.

Je connais une personne qui l’utilise et ayant fais de gros achat pour obtenir des sommes allant de 0,007 centimes à 0.69 pour le maximum.

J’utilise également ebuyclub je n’étais pas au courant pour les bons d’achats^^.

Bonjour,

Je viens de récreer un compte avec votre lien de parrainage à 5 euros mais j’ai toujours celui à 3 euros.

Y a t-il un bug?

Bonjour, le parrainage est à 3€ en ce moment (ça change souvent chez Joko…). Je viens de mettre à jour l’article. Merci d’être passé sur mon blog 🙂

Bonjour,

Merci pour cet article et les nombreuses astuces ! Aujourd’hui je tente Joko ! Est-ce que le code parrainage fonctionne toujours ? J’ai rentré le code, qui a été reconnu puis il s’est rien passé sur le compte que j’ai créé… Par ailleurs, je ne parviens pas à connecter ma banque. Est-ce que vous pensez que certaines banques peuvent ne pas fonctionner ?

Merci 🙂

Bonjour Marie, oui normalement le code fonctionne, peux-tu me dire si tu as vu quelque chose maintenant que tu es inscrite ? Il y a certaines banques qui ne fonctionnent pas oui mais c’est rare.

bonjour joko depuis 3 ans 50 euro de casback pas très inintéressant