Cet article peut contenir des liens affiliés.

- LOA vs LLD : La LOA offre une liberté d’achat en fin de contrat, mais coûte souvent plus cher qu’un crédit auto classique. La LLD, sans option d’achat, inclut l’entretien mais impose une limite stricte de kilométrage.

- Comparatif coût : La LOA revient souvent plus cher qu’un crédit auto classique, avec des mensualités plus basses mais un coût global élevé. La LLD, sans dépréciation à gérer, offre un budget auto prévisible.

- Profil conducteur : Choisissez la LOA si vous roulez peu et préférez la flexibilité. Optez pour la LLD si vous conduisez beaucoup et voulez un budget fixe. Pensez achat comptant pour l’option la plus économique.

💸 Vos abonnements 4x moins chers !

🎬 Netflix • 🎵 Spotify • 📺 YT Premium • 🍿 Disney+ • 🤖 ChatGPT

Jusqu'à -70% avec GamsGo

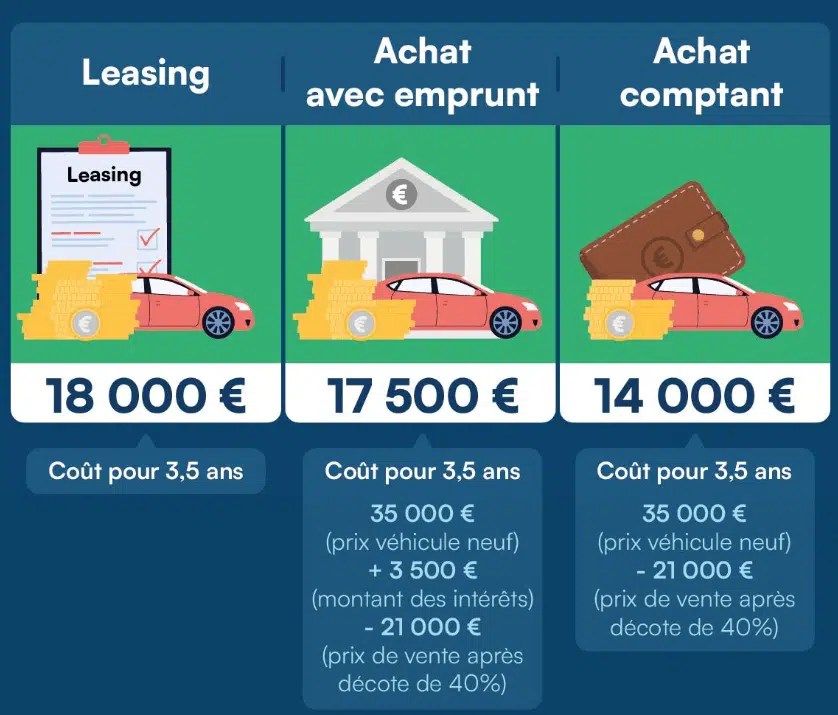

Comparatif des coûts Leasing vs Achat avec emprunt vs Achat comptant

| Leasing (LOA) | Achat avec emprunt | Achat comptant | |

| Coût pour 3,5 ans | 18 000 € | 17 500 € | 14 000€ |

Acheter une voiture coûte cher. Très cher.

En France, le budget moyen pour l’achat d’un véhicule neuf est de 35 000 euros.

C’est pour cette raison que de plus en plus de particuliers et d’entreprises se tournent vers le leasing. Les formules les plus plébiscitées sont la Location avec option d’achat (LOA) et la Location Longue Durée (LLD).

Sur le papier, la formule a tout pour plaire : vous roulez dans une voiture neuve en échange d’un loyer mensuel modéré et vous évitez le gros chèque à l’achat.

Sauf qu’en creusant un peu, ce n’est pas forcément le bon plan.

Alors, dans cet article, on va mettre les choses à plat :

- expliquer simplement la différence entre LOA et LLD,

- détailler ce que ça coûte réellement, chiffres à l’appui,

- voir les avantages, les inconvénients et les pièges à éviter,

- et vous aider à choisir la meilleure solution en fonction de votre situation (et pas celle qui arrange le loueur).

Comme d’hab, chez radin malin, on est là pour vous faire faire des économies, alors lisez bien la suite 😉.

👉 Quelques euros récupérés en un clic :Et tant qu’on est dans le thème voiture 🚘, allez voir nos 17 astuces pour économiser le carburant ⛽️

💰 iGraal : Gagnez de l’argent sur tous vos achats

Carrefour, FNAC, Booking, Amazon, AliExpress ... + 2707 marchands

Cadeau : 10€ offerts à l'inscription

LOA et LLD : c’est quoi exactement ?

1) La LOA (Location avec Option d’Achat)

La LOA, c’est la forme de leasing la plus connue (on parle aussi de “crédit-bail”). Elle représente aujourd’hui 85 % des financements de véhicules neufs (VN).

Le principe est simple : vous louez une voiture pendant une durée définie à l’avance, et à la fin du contrat, vous avez l’option de l’acheter.

Concrètement, vous signez un contrat avec un loueur (souvent une banque ou une filiale du constructeur). Ce contrat précise tout noir sur blanc : la durée, le loyer mensuel, le kilométrage autorisé, et le prix de rachat final.

Pendant toute la période de location, la voiture ne vous appartient pas. Vous payez des loyers chaque mois, un peu comme un abonnement auto.

Selon une enquête d’ UFC Que Choisir, 87 % des locations LOA s’étalent sur 3 ou 4 ans.

Ces loyers peuvent être plus ou moins élevés selon :

- le modèle de voiture choisi,

- la durée,

- le kilométrage annuel,

- et l’apport éventuel au départ.

Généralement, pour souscrire à un contrat de LOA, il faut verser un apport initial qui est en moyenne de 4500 €.

L’entretien peut être inclus ou non, selon l’offre. Il faut donc bien vérifier ce point, car tout ce qui n’est pas inclus reste à votre charge.

Et l’option, dans tout ça ?

À la fin du contrat, deux choix s’offrent à vous :

- soit vous rendez la voiture,

- soit vous décidez de l’acheter en payant le montant prévu à l’avance (appelé valeur de rachat).

Ce prix n’est pas négociable : il est fixé dès le départ dans le contrat. C’est là que beaucoup se font piéger, car une fois tous les loyers additionnés, le coût total de l’achat est souvent supérieur à celui d’un achat classique. On va y venir ensuite dans la partie avec les exemples chiffrés.

La LOA en 2026 : vers plus de transparence pour l’automobiliste

Les choses vont bouger cette année. La directive européenne sur les crédits à la consommation va être transposée en France d’ici l’automne 2026 et va forcer les loueurs à afficher le taux réel des contrats de LOA (le fameux TAEG).

Concrètement, en tant que locataire, vous aurez une meilleure vision de ce que vous payez vraiment.

Du côté des professionnels, cette évolution fait déjà grincer quelques dents, car elle oblige à revoir la manière dont les offres sont présentées, mais elle profite directement à l’automobiliste qui n’aura plus à faire des calculs compliqués.

2) La LLD (Location Longue Durée)

La LLD, ou Location Longue Durée, va encore plus loin dans la logique de location.

Ici, pas d’ambiguïté : vous louez une voiture, point final. Il n’y a pas d’option d’achat.

La voiture est louée pour une durée déterminée (en général entre 24 et 60 mois), vous payez un loyer chaque mois, puis vous la rendez à la fin du contrat. Elle ne vous appartiendra jamais.

Comme pour la LOA, tout est cadré par un contrat signé avec le loueur.

On y retrouve :

- la durée de la location,

- le kilométrage autorisé,

- le montant des loyers mensuels,

- et les services inclus.

La grande différence, c’est justement ces services.

👉 Prenons l’exemple d’un forfait de 10 000 km/ an avec un supplément de 0,20 €/km. Si vous roulez 15 000 km, vous allez payer 1000 € en plus.

Enfin, attention à la restitution de la voiture. Le moindre défaut peut entraîner des frais. Ce n’est pas dramatique, mais il faut le savoir avant de signer.

LOA et LLD : résumé rapide

| LOA | LLD | |

| Contrat | Location avec option d’achat en fin de contrat. Vous pouvez choisir de l’acheter ou de la rendre. | Location sans option d’achat. La voiture est obligatoirement rendue à la fin. |

| Apport initial | Oui. En moyenne 4500 €. | Dépend des contrats, mais généralement non. |

| Responsabilité en cas d’infraction | Le conducteur est responsable des infractions (amendes, points). Le loueur peut transmettre votre identité. | Le loueur est responsable financièrement de l’infraction, sauf si le conducteur est clairement identifié et assume la responsabilité. |

| Assurances et services | Assurance rarement incluse. Entretien parfois compris, selon l’offre. À bien vérifier avant de signer. | Entretien souvent inclus, parfois assistance. Budget plus lisible intégré dans les loyers. |

| Restitution du véhicule | Restitution possible si vous n’activez pas l’option d’achat. Frais possibles si usure ou dépassement de kilomètres. | Restitution obligatoire. État du véhicule strictement contrôlé avec frais en cas d’usure excessive et ou de dommages. |

Maintenant que les bases sont claires, on peut passer au plus important : combien ça coûte vraiment.

Mes 30 astuces Radin Malin pour gagner 1 346 € en 30 jours

LOA et LLD : combien ça coûte vraiment ?

Exemple chiffré d’une location de voiture en LOA

Les conditions

- Voiture : citadine neuve

- Durée du contrat : 3 ans soit 36 mois

- Apport initial (ou premier loyer majoré) : en moyenne 4500 €

- Loyer mensuel moyen estimé : environ 350 €

N.B : l’apport initial n’est pas restitué que vous leviez l’option d’achat ou non. C’est différent d’un dépôt de garantie. Cette somme sert à financer une partie du contrat (diminution des mensualités) et à couvrir des frais initiaux du loueur.

Ce que vous payez pendant la location

- Loyers mensuels sur 36 mois : 350 € × 36 mois = 12 600 €

- Apport : 4 500 €

- Total payé avant option d’achat (sans acheter la voiture) : 12 600 € + 4 500 € = 17 100 €

Option d’achat à la fin du contrat

Si vous décidez de lever l’option d’achat, il faut ajouter le prix de rachat fixé dès le départ dans le contrat. La valeur de reprise oscille le plus souvent entre 35 % et 50 % du coût total du leasing.

Dans notre exemple, supposons une valeur de rachat de 7 600 € (valeur de rachat équivalente à environ 40 % du prix neuf, ici 19 000 € pour une citadine neuve).

👉 Coût total si vous décidez d’acheter la voiture :

Total loyers + apport : 17 100 € + 7 600 € = 24 700 €

Verdict

- Coût total de la LOA sans achat (voiture rendue) : 12 600 €

Vous avez roulé dans la voiture pendant 4 ans, mais elle ne vous appartient pas. - Coût total de la LOA avec achat à la fin : 24 700 €

Concrètement, votre voiture en LOA vous coûte entre 12 000 et 25 000 € uniquement pour une utilisation pendant 3 ans.

En clair, le leasing vous fait payer plus que la perte réelle de valeur de la voiture.

Si vous achetez une voiture neuve et que vous la revendez après 3-4 ans, vous perdez de l’argent à cause de la décote.

Avec une LOA, même si vous ne rachetez pas la voiture à la fin, vous payez davantage que cette décote, car les loyers incluent aussi :

- la marge du loueur,

- les frais de gestion,

- et parfois des services annexes.

👉 louer une voiture revient souvent plus cher que l’acheter puis la revendre,

👉 et encore plus cher qu’un achat financé par un crédit auto à taux raisonnable.

LOA vs crédit auto classique : quel est le moins cher ?

La LOA a souvent des mensualités plus faibles, ce qui est pratique quand on a un budget serré. Le fait de ne financer que l’usage estimé du véhicule (et non son prix entier) fait baisser les paiements mensuels.

Le crédit auto a des mensualités plus élevées qu’en LOA sur une durée similaire, parce que vous remboursez toute la voiture + les intérêts.

Sur le long terme, qui gagne ?

Le coût global d’une LOA est souvent plus élevé qu’un crédit auto classique : de 10 à 15 % plus cher pour un véhicule similaire.

Voici pourquoi :

- En LOA, l’absence de TAEG clairement affiché dans certains contrats et l’ajout de services ou d’options compliquent l’estimation du coût total, ce qui peut masquer une dépense finale plus élevée.

- Même si on ne rachète pas la voiture, la somme des loyers payés pour une période longue reste élevée par rapport à un crédit surtout si ce dernier est négocié à un taux raisonnable.

LOA vs crédit auto : l’exemple pour une Peugeot 208

| Critère | LOA | Crédit auto classique |

| Tarif catalogue | 20 800 € TTC (prix catalogue 2026) | 20 800 € TTC (prix catalogue 2026) |

| Montant emprunté et taux | – | 20 000 € à 3,10 % |

| Premier versement / Apport | 3 000 € (majoration du premier loyer) | Optionnel (souvent 0 € ou faible apport) |

| Durée du financement | 48 mois + 1 mois pour le premier versement = 49 mois | 48 mois |

| Mensualités | 230 € | 430 € |

| Option d’achat en fin de contrat | 10 200 € | Vous êtes propriétaire dès le départ |

| Propriété du véhicule | À la fin, si option levée | Dès le début |

| Kilométrage limité | Oui (souvent 10 000 – 15 000 km/an) | Non |

| Coût total | 23 240 € (hors prestations facultatives) | 20 640 € + frais de dépréciation à la revente |

💳 eBuyClub : Récupérez de l’argent à chaque achat

Amazon, FNAC, Carrefour... + 3120 enseignes

Bonus : 7€ offerts à l'inscription

Exemple chiffré d’une location de voiture en LLD

Prenons une Renault Clio IV dCi 75 Eco2, un modèle très courant en LLD, souvent mis en avant pour ses loyers “abordables”.

Les conditions

- Modèle : Renault Clio IV dCi 75 Eco2

- Durée : 48 mois

- Apport initial : 0 € (cas fréquent en LLD)

- Loyer mensuel : 245 €

- Kilométrage : en général 10 000 à 15 000 km/an

- Services inclus (selon l’offre)

Dans la majorité des contrats de LLD, le loyer inclut :

- l’entretien courant,

- les révisions,

- parfois l’assistance.

L’assurance, en revanche, reste à la charge du conducteur. Comme toujours, il faut vérifier ligne par ligne ce qui est réellement disponible dans l’offre.

Ce que vous payez pendant la location

- Loyers mensuels : 245 € × 48 mois = 11 760 €

- Apport initial : 0 €

Coût total de la LLD sur 4 ans : 11 760 €

A la fin du contrat, vous rendez la voiture au loueur.

Attention aux frais de restitution ! Le véhicule doit être rendu dans un état d’usure normal. Quelques rayures peuvent par exemple vous pénaliser.

Verdict

Avec la LLD, vous allez ici payer près de 12 000€ pour rouler avec votre citadine uniquement pendant 4 ans. Contrairement à un crédit auto classique, vous ne serez pas propriétaire de la voiture à la fin du contrat et vous n’aurez donc pas la possibilité de la revendre et d’en tirer un éventuel bénéfice.

Il est vrai par contre que la LLD comprend souvent l’entretien, l’assurance et les services associés (assistance, réparations). Pas de mauvaises surprises donc avec des frais de réparations ou de remplacement de pièces.

LOA vs LLD : quel est le moins cher ?

Tout dépend de la fréquence d’utilisation de votre voiture.

👉 Les loyers de la LOA sont généralement moins chers que la LLD. C’est donc potentiellement plus intéressant si vous ne roulez pas beaucoup et pour un contrat n’excédant pas les 3 ans.

👉Par contre, si vous utilisez très souvent votre voiture, la LLD est plus intéressante niveau budget global, car elle inclut les frais d’entretien et d’assistance.

Avantages et inconvénients de la LOA

Points forts

- Liberté de choix à la fin du contrat

- Un prix de rachat potentiellement avantageux

- Des mensualités parfois plus lissées

- Accès à une voiture récente

Points faibles

- Un coût global plus élevé

- Un apport initial souvent élevé

- Des frais de restitution fréquents

- Un engagement contractuel très strict

Les avantages

✅ Liberté de choix à la fin du contrat

À la fin du contrat, vous avez le choix :

- soit vous rendez la voiture,

- soit vous décidez de l’acheter en levant l’option d’achat prévue dès le départ.

Cette liberté rassure beaucoup de conducteurs, surtout ceux qui hésitent entre louer et acheter.

Vous changez de situation professionnelle, vous roulez finalement moins que prévu, etc. pouvoir rendre la voiture sans se soucier de la revente est un vrai confort.

✅ Un prix de rachat potentiellement avantageux

Le prix de rachat est fixé dès la signature du contrat. Si vous rendez le véhicule en bon état, la reprise peut être intéressante financièrement si la valeur de rachat est cohérente avec le marché. Les loyers que vous avez payés sont déduits du montant à régler pour l’achat.

✅ Des mensualités parfois plus lissées

En LOA, vous ne financez pas la totalité du prix de la voiture, mais son utilisation sur une période donnée.

Résultat : des mensualités plus basses qu’un crédit auto classique, surtout quand un apport est demandé.

C’est pratique pour lisser son budget mois après mois, même si on l’a vu, cela ne veut pas dire que le coût total est plus faible.

✅ Accès à une voiture récente

La LOA vous permet de rouler dans une voiture neuve, avec des équipements modernes et une consommation souvent plus faible.

C’est l’un des arguments qui séduit le plus, notamment chez les conducteurs qui aiment changer régulièrement de véhicule sans gérer un achat classique.

Les inconvénients

❌ Un coût global plus élevé

C’est le point noir numéro un. Quand on additionne apport + loyers + option d’achat, la LOA revient presque toujours plus cher qu’un achat financé par un crédit auto classique.

Les loyers donnent l’illusion d’un bon plan mois après mois, mais la facture finale est souvent salée.

❌ Un apport initial souvent élevé

Beaucoup d’offres de LOA affichent des loyers attractifs à condition de verser un apport important au départ (en moyenne 4500€). Problème, cet apport n’est pas récupérable, il sert surtout à rendre l’offre plus séduisante sur le papier.

❌ Des frais de restitution fréquents

Rayures, petits chocs, jantes abîmées, acte de vandalisme… Tout ce qui dépasse l’usure normale peut entraîner des frais de remise en état lors de la restitution du véhicule.

Et comme la voiture ne vous appartient pas encore, le loueur est exigeant. La note peut vite grimper, même pour des dégâts mineurs.

La moyenne des frais de retour est d’environ 1200 €.

❌ Un engagement contractuel très strict

La LOA est un contrat rigide, avec des conditions liées à l’usage du véhicule :

- kilométrage plafonné,

- entretien à respecter à la lettre,

- restitution encadrée,

- pénalités en cas d’écart.

Une fois signé, vous devez vous y tenir, même si votre situation ou vos habitudes changent.

Par ailleurs, si vous avez du mal à payer les loyers, vous pouvez restituer le véhicule, mais vous restez redevable des mensualités impayées. En plus, elles seront souvent majorées par des indemnités de résiliation du contrat.

Avantages et inconvénients de la LLD

Points forts

- Pas (ou très peu) d’apport initial

- Dépréciation du véhicule non prise en compte

- Entretien et assistance inclus

- Un budget auto plus prévisible

Points faibles

- Vous ne devenez pas propriétaire

- Une stricte limite kilométrique

- Des frais possibles lors de la restitution

Les avantages

✅ Pas (ou très peu) d’apport initial

Contrairement à la LOA, la LLD se fait très souvent sans apport. Pas besoin de sortir plusieurs milliers d’euros au départ pour profiter de votre voiture. C’est un vrai plus si vous n’avez pas d’économies. Autre avantage : vous pouvez changer de véhicule plus facilement.

✅ Décote non prise en compte

En LLD, la question de la décote ne vous concerne pas. Elle est assumée par le loueur.

La voiture perd de la valeur ? Ce n’est pas votre problème.

À la fin du contrat, vous rendez le véhicule au loueur, sans vous soucier de la revente, du prix du marché ou du moment opportun pour vendre.

✅ Entretien et assistance inclus

C’est l’un des gros points forts de la LLD.

Les forfaits d’entretien couvrent généralement :

- Les contrôles techniques obligatoires

- Les réparations mécaniques

- Les révisions régulières du véhicule : vidange, etc.

- L’assistance prend en charge le dépannage / remorquage du véhicule.

Résultat: moins de mauvaises surprises, moins de frais imprévus et une voiture suivie régulièrement. Tout est intégré dans le loyer mensuel.

✅ Un budget auto plus prévisible

Avec la LLD, vous savez à l’avance combien la voiture va vous coûter chaque mois.

Les loyers sont fixes, les services sont inclus, et le budget est plus facile à lisser sur la durée. C’est top si vous avez besoin d’avoir une vision claire de vos dépenses.

Les inconvénients

❌ Vous ne devenez pas propriétaire

A la fin de la LLD, vous n’avez rien. Vous avez payé des milliers d’euros pendant plusieurs années et vous rendez la voiture.

Contrairement à un achat ou même à une LOA avec option levée, il n’y a aucun actif et donc pas de possibilité de revente.

La LLD c’est comme être locataire de votre appartement, vous dépensez de l’argent qui n’est pas investi. Pour certains, cette logique d’usage pur est acceptable. Pour d’autres, c’est frustrant de dépenser pour ne rien posséder à la fin.

❌ Une stricte limite kilométrique

La LLD impose un plafond de kilomètres à ne pas dépasser. Et là, pas de souplesse, chaque kilomètre en trop est facturé. Si vous roulez plus que prévu, la note peut vite grimper. En plus, surveiller son compteur en permanence est franchement pénible.

❌ Des frais possibles lors de la restitution

Carrosserie, intérieur, pneus, jantes, etc. à la restitution du véhicule, tout est passé au crible. Problème : entre le conducteur et le garage, difficile de se mettre d’accord sur ce qui relève d’une usure normale ou non.

LOA ou LLD : quelle formule selon votre profil ?

La LOA si vous roulez peu

Si vous faites peu de kilomètres par an, la LOA est plus adaptée.

Pourquoi ?

Parce que la dépréciation d’un véhicule est fortement liée au kilométrage.

Moins vous roulez, moins la voiture perd de la valeur et plus le contrat peut être intéressant.

Concrètement, si vous utilisez votre voiture surtout pour des trajets courts, occasionnels ou urbains, la LOA peut permettre de payer uniquement pour l’usage nécessaire, sans exploser le budget.

La LLD si vous roulez beaucoup

À l’inverse, si vous êtes un gros rouleur, choisissez la LLD.

Ce type de leasing est fait pour vous si :

- vous utilisez votre voiture tous les jours,

- vous faites de longs déplacements professionnels.

Ici pas de surprise. Vous savez exactement combien la voiture va vous coûter chaque mois, sans mauvaise surprise liée à l’entretien ou aux pannes.

Contrat de LOA ou LLD : les pièges à éviter

| Point à vérifier | Pourquoi c’est un piège | Ce qu’il faut faire |

| Kilométrage sous-estimé | Un plafond trop bas fait baisser le loyer, mais chaque km en trop est facturé cher. | Estimer son kilométrage réel (trajets quotidiens + imprévus) et prévoir une marge. |

| Frais de résiliation | Certains contrats prévoient des frais très élevés avec l’obligation de payer les mensualités restantes et des pénalités. | Se renseigner et négocier ces frais à la signature du contrat. |

| Frais de remise en état | Rayures, bosses, pneus ou jantes peuvent être facturés à la restitution. | Demander la grille d’usure acceptée avant de signer. |

| Assurance imposée | Certaines offres incluent ou imposent une assurance coûteuse. | Vérifier si elle est obligatoire et comparer avec votre assurance actuelle. |

| Valeur de rachat en LOA | Le prix d’achat résiduel peut être exagéré par rapport à la valeur réelle du véhicule sur le marché. | Comparer la valeur de rachat avec la cote réelle du véhicule en fin de contrat. |

| Clauses peu visibles | Pénalités de résiliation, frais cachés, conditions strictes. | Lire les petites lignes lors de l’obtention du contrat. |

Conseil Radin Malin :

Si une offre semble trop belle pour être vraie, elle l’est souvent. En leasing, les détails font le prix final. Prenez le temps de lire, de comparer et de poser des questions avant de signer.

Leasing vs crédit auto vs achat comptant : quel est le meilleur plan ?

L’association UFC que choisir s’est penchée sur la question et le résultat est clair :

- Le leasing est la formule la plus chère

- L’achat comptant avec revente reste le choix le plus économique

- L’achat avec un crédit auto est la solution idéale si vous ne pouvez pas acheter le véhicule comptant

Le leasing social électrique est un dispositif public qui aide les ménages modestes à louer un véhicule électrique à moindre frais.

Ce mécanisme fonctionne comme une location longue durée (LLD) ou une LOA, mais à loyers très réduits et avec peu ou pas d’apport initial.

La durée minimale est fixée à trois ans, avec un kilométrage inclus généralement autour de 12 000 km/an.

En 2025-2026, les offres proposées dans ce cadre plafonnent souvent en dessous de 200 € par mois, voire entre 95 € et 150 € selon les modèles et les aides accessibles.

Comment en bénéficier ?

Pour en bénéficier, il faut :

- avoir un revenu fiscal de référence par part inférieur à 16 300 €,

- être majeur et domicilié en France,

- utiliser la voiture pour se rendre au travail ou parcourir un certain nombre de kilomètres dans le cadre professionnel.

FAQ LOA vs LLD

Peut-on résilier sa LOA ou LLD avant la fin ?

Oui, mais ça coûte cher.

Que ce soit en LOA ou en LLD, une résiliation anticipée entraîne presque toujours :

- le paiement des loyers restants (ou d’une grosse partie),

- des frais administratifs,

- parfois des pénalités supplémentaires.

👉 Autrement dit, le leasing est un engagement ferme. Il vaut mieux être sûr de sa situation avant de signer, car sortir du contrat en cours de route est rarement un bon plan.

Que se passe-t-il si je dépasse le kilométrage autorisé ?

Chaque contrat prévoit une limite de kilomètres annuelle.

Si vous la dépassez, chaque kilomètre supplémentaire est facturé.

Le tarif varie selon les contrats, mais il peut vite faire mal à l’addition, surtout si le dépassement est important.

C’est pour ça que beaucoup de conducteurs finissent par surveiller leur compteur en permanence, ce qui enlève une bonne partie du confort promis au départ.

👉 Conseil Radin Malin : mieux vaut surestimer légèrement son kilométrage que de payer des pénalités à la fin.

La LOA est considérée comme un crédit selon la loi ?

Oui. La LOA est juridiquement assimilée à une forme de crédit à la consommation, car elle inclut une option d’achat. Elle est donc encadrée par la loi (information du consommateur, délai de rétractation, etc.). Vous avez par exemple un droit à la rétractation de 14 jours après la signature du contrat.

Attention, elle impacte directement votre capacité d’emprunt et peut poser problème par exemple pour obtenir un crédit immobilier.

Conclusion : le verdict radin malin

Alors, LOA ou LLD, quel est le meilleur plan pour votre portefeuille ?

La réponse ne fera pas forcément plaisir aux vendeurs de leasing 😬

Dans la majorité des cas, ni la LOA ni la LLD ne sont pas les solutions les plus économiques.

Ces formules offrent du confort, de la lisibilité et une certaine tranquillité d’esprit, mais elles se paient cher sur la durée.

👉 La LOA peut convenir si vous roulez peu, que vous voulez une voiture récente et que vous aimez garder une porte de sortie. Mais attention : entre l’apport non récupérable, les loyers et une valeur de rachat souvent élevée, le coût total dépasse très souvent celui d’un achat classique.

👉 La LLD est plus simple et plus prévisible. Pas d’apport, entretien inclus, budget maîtrisé mois par mois. En revanche, vous payez pour rouler, point final. À la fin, vous rendez la voiture et vous repartez sans rien.

Si votre objectif numéro un est de dépenser le moins possible, le verdict est clair :

- L’achat comptant avec revente reste le plan le plus rentable : une bonne occasion qui a 3 à 10 ans, c’est le top 👍

- Le crédit auto classique est une excellente alternative si vous ne pouvez pas payer cash*

- Le leasing, lui, doit rester un choix de confort, pas une stratégie d’économie

*à condition de ne pas viser une voiture supr chère juste pour faire bling bling. Si vous gagnez à peine plus que le SMIC, ne roulez pas en BMW neuve toutes options AMG et tout. Ou sinon faites-le mais ne venez pas pleurer dans 10 ans que vous n’avez pas un rond et que vous êtes constamment à découvert 😕

Je vous laisse avec une vidéo qui résume bien la philosophie Radin Malin : ne vivez pas au-dessus de vos moyens. Ne prenez pas de crédit (LOA et LLD sont des crédits, entendons-nous bien), ne dépensez pas l’argent des autres. Achetez-vous autant que possible une voiture d’occasion qui roule bien, payez-la au comptant et vous serez contents. Et abonnez-vous sur Youtube 👉👈

Le vrai bon plan, c’est celui qui correspond à votre usage réel, à votre budget et à vos projets à moyen terme.

Ne vous laissez pas séduire par une mensualité affichée en gros caractères : regardez toujours le coût total, lisez les petites lignes et comparez.

Donnez-mois vos retours d’expérience et avis voire mésaventures LOA / LLD dans les commentaires ci-dessous 😉

💸 Vos abonnements 4x moins chers !

🎬 Netflix • 🎵 Spotify • 📺 YT Premium • 🍿 Disney+ • 🤖 ChatGPT

Jusqu'à -70% avec GamsGo

Fan de marketing digital mais également de bons plans pour faire des économies au quotidien, Vlad est toujours à l’affût des techniques pour maîtriser son budget.

D'autres articles qui pourraient vous intéresser :

Quel est le meilleur site de covoiturage pas cher ?

Quel est le meilleur site de covoiturage pas cher ?  Quel fournisseur d’électricité est le moins cher ? Voici le classement (et des astuces pour optimiser)

Quel fournisseur d’électricité est le moins cher ? Voici le classement (et des astuces pour optimiser)  Quel supermarché est le moins cher ? Voici le classement

Quel supermarché est le moins cher ? Voici le classement  Quel est le chauffage qui consomme le moins ? (grosses économies à la clé)

Quel est le chauffage qui consomme le moins ? (grosses économies à la clé)  Location de voiture entre particuliers avec Ouicar : ça vaut le coup ?

Location de voiture entre particuliers avec Ouicar : ça vaut le coup ?  Quelle voiture peut rouler à l’éthanol sans modification ?

Quelle voiture peut rouler à l’éthanol sans modification ?  Location voiture 1 euro : comment ça marche ?

Location voiture 1 euro : comment ça marche ?