Cet article peut contenir des liens affiliés.

- Communiquer régulièrement sur l’argent : Briser le silence financier pour éviter les tensions et malentendus, et instaurer une transparence constante dans le couple.

- Créer un budget commun clair et souple : Établir un budget transparent, adapté à vos moyens respectifs, en partageant les charges fixes et variables de manière équitable pour renforcer la confiance.

- Prévoir l’avenir sans tabou : Anticiper les sujets délicats (séparation, héritage, projets de vie) dans le calme pour construire un avenir financier et émotionnel solide ensemble.

Télécharger Bankin’, l’appli de gestion de budget gratuite

Ah l’argent… on l’aime et on le déteste, à l’image des douceurs et tempêtes de la vie à deux. On rêve de projets partagés, mais gérer le budget en couple peut parfois révéler des tensions inattendues. Désaccords sur les dépenses, petites frustrations qui s’accumulent, non-dits qui pèsent… Autant d’obstacles qui peuvent mettre à rude épreuve la confiance partagée et l’atmosphère idyllique du couple.

Pourtant, il arrive un moment où il faut briser la glace, pour avancer enfin sereinement et concrètement à deux. Alors voici les principales erreurs à éviter en couple avec l’argent, mais surtout, comment les contourner. 👇

💸 Vos abonnements 4x moins chers !

🎬 Netflix • 🎵 Spotify • 📺 YT Premium • 🍿 Disney+ • 🤖 ChatGPT

Jusqu'à -70% avec GamsGo

Les 6 erreurs financières à éviter dans le couple

⚠️ Les erreurs les plus fréquentes :

- Ne pas parler d’argent, laisser le flou s’installer

- Partager tout à 50/50 sans équité

- Tout garder totalement séparé (ou tout fusionner)

- Pas d’épargne commune ni de fonds d’urgence

- Perdre toute épargne personnelle

- Éviter les sujets « difficiles » : divorce, succession, héritage

Ne pas parler d’argent pour “faire simple”

❌ Pas mal de couples repoussent le sujet de l’argent pour “ne pas se prendre la tête” ou éviter de casser l’ambiance. Sauf que c’est précisément ce silence qui crée les tensions et les non-dits, qu’on aurait simplement pu éviter avec un peu de clarté. Sans communication, chacun crée sa propre vision de la gestion financière.

Cas concret : Célia et Pierre.

Ils adorent sortir, fêter les anniversaires, dîner entre amis…🎉 Alors les dépenses s’enchaînent sans qu’ils ne sachent vraiment où passe leur argent.

Depuis quelque temps, Célia a l’impression de dépenser sans profiter, alors qu’elle aimerait épargner pour des projets à deux comme voyager plus souvent, acheter leur premier logement, quitter la location.

Mais elle n’en parle pas. Elle a peur de passer pour la “radine” ou de casser la bonne ambiance. Donc, elle laisse filer et accumule un sentiment d’injustice et de fatigue financière.

Petit à petit, ce non-dit prend de l’ampleur. Célia se sent seule à porter leurs envies d’avenir 💭, pendant que Pierre croit que tout va bien. 😎

En bref 👉 Il vaut mieux en parler que de laisser l’autre s’attendre à une situation “normale” qui ne l’est pas. C’est justement cette transparence qui rend les choses plus simples et sereines.

Alors, au début d’un couple, ce n’est pas toujours nécessaire d’en parler. Mais dès qu’un évènement important se profile (déménagement, vacances, épargne, etc.), c’est là que les mondes s’entrechoquent.

Partager tout à 50/50 sans équité

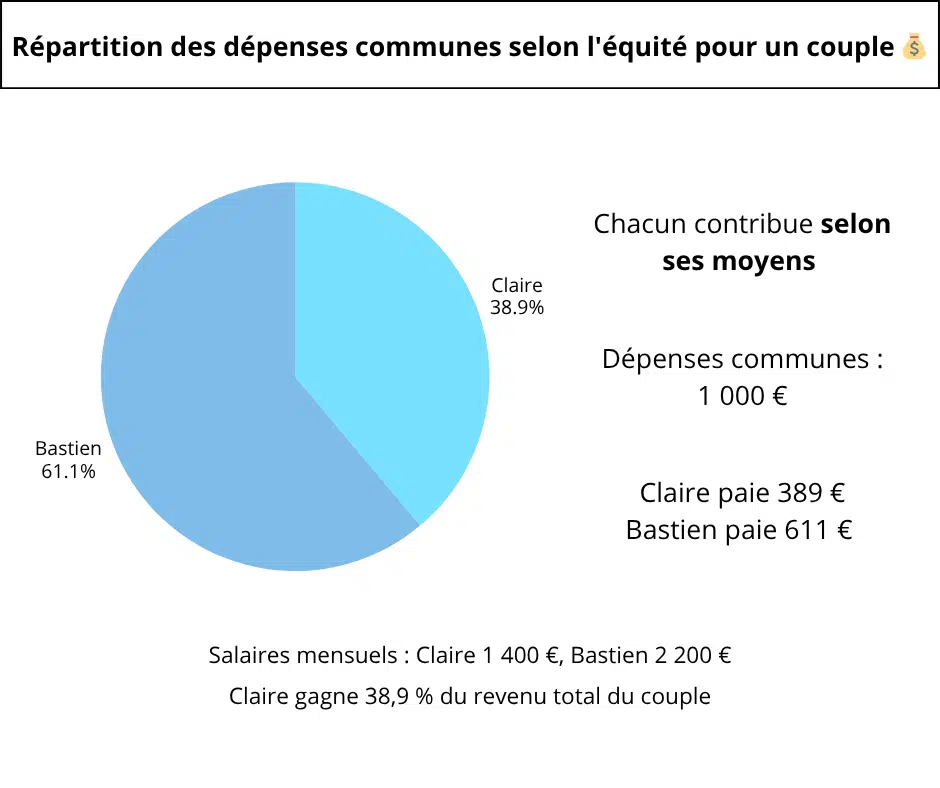

Il est rare dans un couple d’avoir tous les deux le même salaire. Imaginons Claire et Bastien. Elle gagne 1 400 € par mois, et lui 2 200 €. Si toutes les dépenses communes sont divisées par deux, Claire dispose de moins d’argent pour ses dépenses et ses projets personnels.

❌ C’est ce qui mène à une certaine frustration et un déséquilibre (pas seulement financier) dans le couple.

💬 Dans mon couple, chacun connaît clairement sa part à consacrer au foyer, ce qui instaure une confiance mutuelle. On a trouvé notre équilibre en partageant à 50/50 les charges fixes, tout en appliquant un principe d’équité pour les charges variables, proportionnellement à nos moyens.

Après, notre rapport culturel à l’argent doit aussi jouer (on ne va pas l’emporter dans la tombe comme on dit).

❤️ En bref, mettre en commun les moyens pour servir les mêmes objectifs, c’est ça, l’équité.

À vous de trouver votre équilibre. 🤗

Perdre toute épargne personnelle

❌ Grosse erreur, même lorsque vous croyez dur comme fer en votre couple (et que tout est partagé : crédit, enfants, meubles, compte commun…), vous restez des individus à part entière. 🧍♀️🧍♂️

💡 Même 50 € placés de côté chaque mois pourrait par exemple vous permettre de :

- réagir vite en cas de limites dépassées dans le couple,

- rebondir professionnellement,

- investir financièrement,

- prendre du temps pour vous,

- prendre en charge rapidement des problèmes de santé…

Et j’en passe.

👉 Quelques euros récupérés en un clic :💰 iGraal : Gagnez de l’argent sur tous vos achats

Carrefour, FNAC, Booking, Amazon, AliExpress ... + 2707 marchands

Cadeau : 10€ offerts à l'inscription

Les bonnes pratiques pour éviter les erreurs d’argent en couple

Voici maintenant quelques conseils pour éviter ces problèmes. 👇

Communiquer régulièrement sur l’argent

✅ Objectif : casser le tabou et éviter les non-dits.

La plupart des disputes ou malaises financiers dans le couple viennent d’un problème de communication (le grand classique).

Dans mon couple, on mise tout sur la clarté.

Par exemple, on a naturellement choisi de fonctionner sur un principe d’équité, pas d’égalité stricte, car en tant qu’entrepreneurs, nos revenus varient. Si je sais que ce mois-ci, je vais gagner moins, j’en informe mon partenaire.

🌟 C’est une transparence constante qui nous permet d’avancer sereinement ensemble au quotidien.

Ce n’est pas toujours facile, je sais. Mais prenez un moment calme, un dimanche matin par exemple ☕, pour aborder le sujet et ouvrir la discussion. Vous en ressortirez soulagés, et plus apaisés tous les deux.

💭 Si des divergences apparaissent, ne les voyez pas comme un obstacle, mais comme l’occasion d’apprendre, de créer ensemble, et de remettre en question vos propres références pour les faire évoluer.

Le but n’est pas de pointer du doigt, mais d’aligner vos visions pour avancer ensemble.

Au-delà des chiffres et de la gestion du budget en couple, rappelez-vous que nous avons tous un rapport plus ou moins émotionnel à l’argent. Pour certains, c’est un symbole de liberté, pour d’autres une source d’angoisse. Nous sommes avant tout des humains, pas des bucket list.

Créer un budget commun clair et souple

✅ Objectif : visualiser vos flux pour plus de clarté individuelle.

L’idée, c’est de savoir chaque mois combien vous allouez à la vie commune. Plus c’est transparent, plus il y a de liberté.

📋 Comment faire concrètement :

- Listez vos dépenses fixes (loyer, abonnements, courses 🛒).

- Déterminez, si vous le souhaitez, un budget pour vos dépenses variables (sorties, loisirs 🎉).

- Définissez un montant d’épargne commune 💰 : un petit pourcentage pour vos projets à deux.

- Laissez du lest pour vos envies perso ❤️. Pas besoin de tout fusionner pour être complices, bien au contraire.

Télécharger Bankin’, l’appli de gestion de budget gratuite

📊 Et pour les adeptes aux tableurs, jetez un œil à notre Tableau de suivi budgétaire familial gratuit, conçu pour suivre les dépenses du foyer.

⚠️ Mais attention, avant de vous lancer, assurez-vous d’avoir clarifié votre vision de l’argent à deux. Sans cela, c’est vite un dialogue de sourds où chacun conserve ses idées sans s’exprimer ni chercher à comprendre l’autre.

Si le principe d’équité vous parle, prenons l’exemple d’un partage des charges communes entre Claire et Bastien 👇 :

Ici, chacun participe à hauteur de ses revenus, sans que Claire ne se retrouve avec une charge trop lourde. C’est un système vraiment pas mal lorsque les salaires sont bien différents. ⚖️

💳 eBuyClub : Récupérez de l’argent à chaque achat

Amazon, FNAC, Carrefour... + 3120 enseignes

Bonus : 7€ offerts à l'inscription

Prévoir l’avenir sans tabou

✅ Objectif : anticiper les sujets “sensibles” : séparation, héritage, succession, projets de vie.

Parlez-en sereinement quand tout va bien, pas sous tension.

C’est essentiel de choisir des moments où vous êtes tous les deux à même de discuter. 🫖

📌 Exemples concrets :

- Si vous êtes pacsés ou mariés 💍, renseignez-vous sur le régime choisi (communauté, séparation…).

- Si vous avez un bien à deux 🏡, anticipez les scénarios de revente ou de succession.

- Si vous avez des enfants ou projetez d’en avoir 👶, prévoyez l’épargne ou la protection adaptée.

Bref, un couple solide financièrement (et émotionnellement), c’est un duo qui communique, planifie et s’adapte ensemble 🔄.

🪞 En résumé

- Communiquer régulièrement permet d’éviter les malentendus

- Clarifier un budget commun renforce la confiance

- Prévoir l’avenir ensemble aide à anticiper les tensions

Mais malgré tous ces efforts, l’argent reste parfois un sujet sensible dans la vie de couple. 💭

Pourquoi ? Parce qu’il ne se résume pas à des chiffres ou à une simple question d’organisation, il parle aussi à l’inconscient (nos émotions, notre histoire, nos limites personnelles…).

👉 Voyons maintenant d’où viennent vraiment ces tensions financières dans le couple.

Mes 30 astuces Radin Malin pour gagner 1 346 € en 30 jours

Les racines des tensions financières dans le couple

En réalité, l’argent agit comme un révélateur, de nos valeurs, notre histoire, nos peurs et même notre rapport à l’Autre 💬.

C’est ce que met en lumière, en juillet 2025, une étude publiée par bunq (banque en ligne) basée sur 4000 personnes interrogées en France, Espagne, Pays-Bas et Royaume-Uni :

- Les principales sources de disputes conjugales liées à l’argent en France portent sur l’avenir financier et les différences de revenus.

- Au moins un tiers des Français affirment avoir déjà caché une dépense ou décision financière à leur conjoint.

- Tous pays confondus, 22 % des disputes sont dues à une inégalité de contribution.

On voit clairement que les tensions prennent naissance dans un déséquilibre perçu par certains, une peur de l’injustice ou dans un manque de reconnaissance pour d’autres.

Alors, lorsque les conflits persistent et que la communication est difficile, cela révèle bien souvent une faille émotionnelle ou une différence de valeurs.

Analysons cela ensemble 🔍

Argent et couple : un tabou nourri par des héritages culturels et sociaux

L’argent reste un sujet délicat, car culturellement, le couple est perçu comme une sphère sentimentale, supposée transcender les aspects matériels.

On évite le sujet, on accumule les tensions sous-jacentes et les non-dits 😶🌫️.

Cette difficulté à parler d’argent s’enracine aussi souvent (selon le conflit et le couple) dans des constructions sociales tellement profondes qu’elles sont difficiles à déceler, conscientiser ou même valoriser.

📚 Selon l’historienne Michelle Perrot, “le féminin est socialement associé au don et au soin, tandis que le masculin est lié à la puissance, symbolisée par l’argent” (cité par Titiou Lecoq voir (1)).

Et ces schémas se retrouvent encore aujourd’hui dans la gestion du budget du couple :

- Les femmes gèrent souvent les dépenses quotidiennes et domestiques 🧺

- Les hommes, en moyenne mieux rémunérés, investissent davantage dans les projets patrimoniaux 🏡

⚖️ Ce déséquilibre, confirmé par plusieurs sociologiques (2), crée souvent une véritable frustration derrière lequel se cache un sentiment d’injustice.

🥣 La théorie du pot de yaourt (formulée par Titiou Lecoq) illustre bien ce phénomène :

Les petites dépenses du quotidien, comme les courses alimentaires, reposent souvent sur les femmes. Elles paraissent anodines, mais s’accumulent sans construire de patrimoine. Et lors d’une séparation, beaucoup d’hommes conservent l’essentiel des investissements (logement, voiture…), tandis que les femmes repartent avec… des pots de yaourt vides.

Cette réalité économique genrée fragilise durablement de nombreuses femmes, malgré une apparente égalité dans la gestion au jour le jour.

🔍 Mais attention : ces dynamiques ne concernent pas qu’un seul genre. Parfois, ce sont les femmes qui supportent la charge invisible des dépenses courantes, limitant leur capacité à investir à long terme. Tandis que d’autres fois, les hommes peuvent se retrouver en difficulté, victimes de dettes cachées, de dépendance économique ou de pressions sur leurs choix professionnels.

L’argent comme miroir des peurs et émotions

🧠 En psychanalyse, l’argent est porteur de symboles forts : sécurité, liberté, contrôle, estime de soi, pouvoir.

Les disputes financières masquent alors souvent d’autres enjeux :

- peur de dépendre de l’autre,

- besoin de prouver sa valeur,

- ou encore lutte de pouvoir inconsciente.

💬 Apprivoiser la gestion financière à deux n’est donc pas toujours simple. C’est un héritage culturel et genré profondément ancré, croisé avec les différences d’éducation et un rapport psychologique unique à l’argent pour chacun.

Pas étonnant que la communication soit si délicate… 😬

Maintenant que vous avez ces repères, souvenez-vous que la clé est la compréhension, l’écoute et la patience, autant pour vous que votre partenaire. Et surtout, la volonté d’avancer ensemble 🤝.

FAQ – Couple et argent

⚖️ Comment partager un budget quand les salaires sont très différents ?

Lorsque les salaires sont très différents, il est intéressant de partager un budget selon le principe d’équité (et non d’égalité). Par exemple, si l’un gagne 2 000 € par mois et l’autre 4 000 €, au lieu de diviser les dépenses communes en parts égales, chacun contribue en fonction de ses revenus : le premier à hauteur d’un tiers, le second à hauteur de deux tiers.

Après, il y a autant de couples que de façons de gérer l’argent à deux. L’essentiel, c’est que le partage soit clair et perçu comme juste pour les deux. ✅

🏦 Doit-on avoir un compte joint ?

Avoir un compte joint n’est pas nécessaire. Cela ne convient pas à certains couples, tandis que d’autres y verront un vrai soulagement.

💪 Comment garder mon autonomie financière dans le couple ?

Pour garder votre autonomie financière, constituez toujours une épargne personnelle, par exemple 50 € par mois. Vous pouvez aussi utiliser une appli comme Bankin’ pour suivre un budget commun sans tout fusionner. Gestion n’est pas synonyme de fusion.

Le principe d’équité, lorsque les salaires sont différents, est aussi très pertinent pour éviter à l’un de supporter une part disproportionnée des charges et garantir à chacun une marge de manœuvre financière.

Conclusion

Beaucoup de couples font des erreurs avec l’argent, et c’est normal. Apprendre à évoluer à deux, ça prend du temps. ⏳ Mais attention à ne pas s’endormir sur ses lauriers.

✨ Gardons à l’esprit deux essentiels :

- Vous restez des individus à part entière : gardez une épargne personnel et questionnez-vous sur vos aspirations et les moyens nécessaires.

- Vous avancez à deux 🤝 : communiquez sur vos envies, partagez vos ressentis, écoutez votre partenaire et prenez le temps de décortiquer vos blocages.

Ainsi, avec un peu de temps, de discussions honnêtes, pourquoi pas, des outils comme Bankin’, vous saurez quelle gestion financière convient à votre couple.

Sources et références

(1) LECOQ, Titiou (2023). Le couple et l’argent. Pourquoi les hommes sont plus riches que les femmes. Paris : Éditions de l’Iconoclaste.

(2) HENCHOZ, Caroline (2009). « Le couple, l’amour et l’argent. La construction conjugale des dimensions économiques de la relation amoureuse ». Lectures, n°779.

👉 Mon astuce simple pour réduire votre budget abonnements :💸 Vos abonnements 4x moins chers !

🎬 Netflix • 🎵 Spotify • 📺 YT Premium • 🍿 Disney+ • 🤖 ChatGPT

Jusqu'à -70% avec GamsGo

Solène Reboulet est rédactrice spécialisée en immobilier, crowdfunding et banque en ligne. Titulaire d’un master de philo, elle allie curiosité, rigueur et goût du détail. Quand elle n’écrit pas, elle cultive son jardin ou explore les mystères de la psycho et de la littérature.

D'autres articles qui pourraient vous intéresser :

Comment acheter des actions ? Guide pour débutants (et 5 pièges à éviter)

Comment acheter des actions ? Guide pour débutants (et 5 pièges à éviter)  Où placer son argent : 7 placements + rentables qu’un Livret A

Où placer son argent : 7 placements + rentables qu’un Livret A  L’argent ne fait pas le bonheur (au-delà de 37 000 € par mois)

L’argent ne fait pas le bonheur (au-delà de 37 000 € par mois)  Les meilleurs placements pour bien placer son argent [infographie]

Les meilleurs placements pour bien placer son argent [infographie]  Comment bien gérer son argent ? 10 principes de base (à connaître absolument)

Comment bien gérer son argent ? 10 principes de base (à connaître absolument)  Emprunt immobilier : comment acheter sans apport (et sans argent de côté) ?

Emprunt immobilier : comment acheter sans apport (et sans argent de côté) ?  9 mauvaises habitudes à changer pour mettre de l’argent de côté

9 mauvaises habitudes à changer pour mettre de l’argent de côté  Comment investir son argent (efficacement et intelligemment) ?

Comment investir son argent (efficacement et intelligemment) ?

Après plus de 20 ans de vie commune et 2 enfants, pas de tabous sur les finances, jusqu’au jour où monsieur pars s’installer chez une autre femme, emportant toutes nos économies pour les travaux de la maison et les études des enfants, les véhicules voitures et moto, matériel de bricolage jusqu’à la dernière petite vis . Aujourd’hui je suis avec mes 2 garçons , 1 au lycée et le plus grand en licence à 100km de la maison , je vais chercher à manger à la banque alimentaire, nous venons de perdre notre chien de famille malade depuis 4 ans et nécessitant des soins très coûteux (150€/mois de médicaments ) Monsieur après une saisie sur salaire est contraint de verser une pension alimentaire de 550€/mois au total sur un salaire net de 2500€ . Sans autre choix que de rester dans la maison achetée en commun et pour laquelle je rembourse la moitié du prêt, monsieur me réclame 800€ de loyer depuis son départ. En vendant la maison en l’état ,c’est à dire sans les travaux qui auraient dû être fait avec l’argent placé que monsieur a récupéré pour acheter un terrain , je me retrouverai sans domicile et avec une dette d’environ 20000€ . Les gens changent, et l’énergie, la santé et l’argent perdu ne se récupèrent pas avec la justice actuelle. On se rend compte toujours trop tard que tout était bien préparé depuis longtemps déjà, alors quel que soit l’amour, la confiance, le respect qui vous unisse à votre conjoint, pensez à vous et à vos enfants .LES GENS CHANGENT.

Elisabeth

Bonjour Elisabeth, merci d’avoir déposé votre commentaire, je suis effaré de vous lire et de voir que les gens puissent se comporter de la sorte… Comme quoi il faut toujours assurer ses arrières, c’est vraiment malheureux. Force et courage à vous !

Bonjour Marc ,

Merci pour votre message, la vie nous réserve quelques surprises difficiles à traverser.

Mais ma plus grande richesse ce sont mes garçons , monsieur pensant être propriétaire de tout aura finalement perdu le plus important.

Joyeuses fêtes de fin d’année à vous.

Elisabeth

Pas de soucis, si cela peut vous aider on m’a dit que le numéro gratuit 3919 peut vous aider : https://solidaritefemmes.org/appeler-le-3919/

Effectivement, il aura perdu le plus important… Ce genre de situations reste quand même affligeante… Joyeuses fêtes également !